热点栏目

热点栏目原标题:合景泰富:盈利质量越来越差,因分拆物业板块上市,股价突然大跌 来源:飞鱼财经

文| 飞鱼资本市场团队

流程编辑 | 王倩

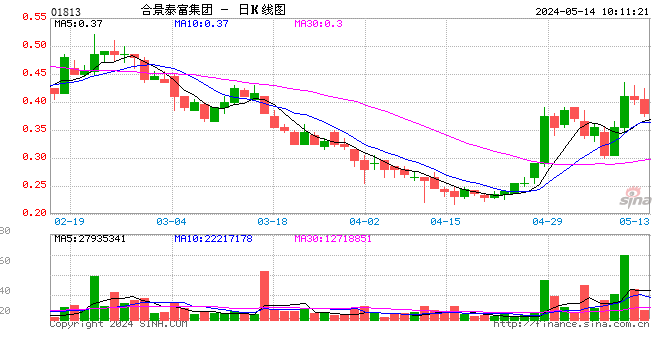

港股上市房企合景泰富(HK.1813)在国庆假日里突然大跌。

飞鱼财经翻阅了公司2020半年报,发现了一些值得探讨的点。比如,它的盈利质量为何越来越差?投资性房地产公允价值变动损益增长是否已经到了尽头?比如,为何不像其他上市房企一样在半年报中单独列出“合约负债”项目?

01

分拆物业板块港股上市

和许多粤系房企一样,合景泰富也有着让人“惊叹”的传奇创业故事。

1995年,年仅26岁的孔健岷,和他的两个兄弟,创立了合景房地产公司,发展广州的房地产项目。孔健岷创业前,曾在工商银行广州分行任信贷主任,早在1994年就与人合伙成立了新恒昌公司。在彼时,孔健岷及其两兄弟,算得上是商海中早早扬帆者。

2003年,公司正式更名为合景泰富集团。当年,公司以天价投得珠江新城两幅地王后,开始进入高速发展期。2007年,公司在香港完成上市,成为一个多元化发展的上市房企。

虽然,合景泰富在自己的“官宣”中“一直不错”。但是,在房地产明星企业扎堆的华南,合景泰富被外界关注的有限。而就在这个国庆假期,合景泰富却由于突然大跌,“上了头条”。

10月7日,合景泰富突然大跌22%。当天蒸发了约100亿市值。次日,也就是国庆假期的最后一天,公司股价出现回升。据了解,突然大跌或许与公司分拆合景悠活集团控股有限公司在香港联合交易所有限公司主板独立上市相关。根据公开信息,10月7日为公司除权日,其通过实物分派合景悠活股份进行派息。

合景悠活是合景泰富旗下物业公司。该公司寻求独立上市符合目前房地产企业的普遍趋势。

只是,这一份拆上市方案,对投资者是利是弊,值得进一步观察。

02

半年报中三点观察

合景泰富的分拆旗下物业公司在港上市,引发我们深度观察该公司的经营和财务状况。

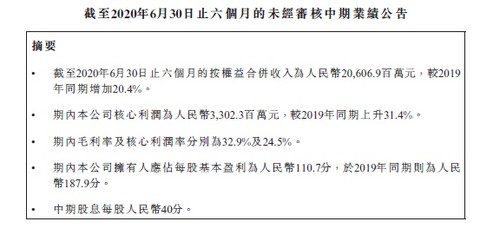

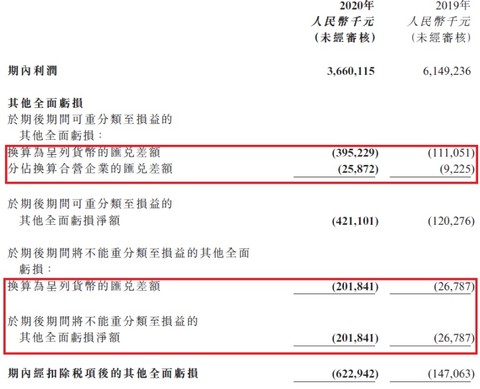

公司半年报显示,2020年上半年,实现净利润约36.6亿元,同比下降40.5%;实现归母净利润约35.2亿元,同比下降41.0%;实现应占每股基本盈利约110.7分,同比下降41.1%。

公司解释:主要是由于投资物业公允价值收益净额、合营企业利润降幅较大所致。

这个业绩表现,应该说是“不理想”的。

在半年报中,值得关注的有三点。

一是投资性房地产公允价值收益大幅缩水10倍,导致上半年归母净利润大幅下滑。

几乎是从2017年起,合景泰富的投资性房地产公允价值的变动损益占年度利润的比例就表现的比较高。

换句话说,近几年合景泰富的盈利质量是非常差的,主要是靠投资性房地产公允价值的变化,而不是靠真正的现金流流入。

2020年上半年,投资性房地产公允价值大幅缩水,导致归母净利润大幅下滑。这是否意味着,公司投资性房地产公允价值变动损益增长已经到了尽头?

二是自身“造血能力”不足。

合景富泰近年来经营活动现金流均为负数,自身造血能力不足。

此外,公司上半年汇兑亏损翻了3倍。现金流压力进一步增大。

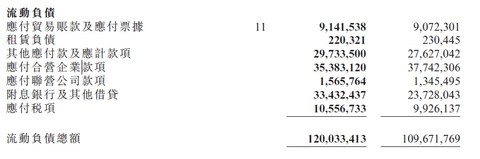

三是公司在半年报中为何不像其他上市房企将“合约负债”单列?

一般地产商,都会预收客户的购房款,合约负债的大小也是体现地产商规模以及实力的一个表现,但我们在合景泰富的资产负债表上竟然看不到“合约负债”。

在查阅公开报道中,我们看到这样一段描述:2020上半年公司预售额合计人民币368亿元,同比增长2%,平均销售价格约为人民币16,700元/平方米,与2019年同期相比基本持平。按预售金额贡献划分,目前在售120个项目中,37%来自粤港澳大湾区,37%来自长三角区域;按城市等级划分,87%来自一二线城市。

通过分析公司半年报中的会计科目,对比公司年报中的相关安排,一个猜测是公司可能将“合约负债”“揉在了”其他应付款及应计款项中。

为何这样安排?

这或许还是和公司的销售情况相关。

对于房地产企业而言,销售是第一位的。有销售才有持续的现金流,才有机会在行业调整期找到自己的路径。

(完)

本文首发于微信公众号:飞鱼财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:冉笑宇 )