意外不?中国银行业利润下降,原因是……

来源:国是直通车

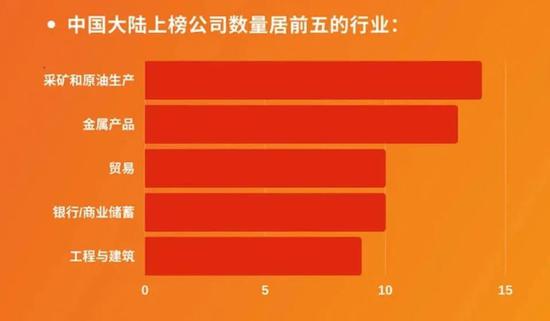

2020年《财富》世界500强排行榜日前发布。

其中,中国大陆上榜银行共有10家,总利润占全部上榜中国大陆企业利润总额的44%。银行/商业储蓄行业,在中国大陆上榜公司数量排行中居于第四位。

尽管上榜企业数量及总利润依然表现亮眼,但与往年总利润占比50%以上的情况相比,今年银行业成绩稍显逊色。

《财富》世界500强中国大陆上榜公司数量居前五的行业来源:财富中文网

《财富》世界500强中国大陆上榜公司数量居前五的行业来源:财富中文网实际上,不仅是上榜500强的银行,整个中国银行业利润亦是如此。

据中国银保监会10日发布的2020年二季度银行业保险业主要监管指标数据情况来看,今年上半年商业银行累计实现净利润1.0万亿元,同比下降9.4%。商业银行平均资产利润率为0.83%,较上季末下降0.15个百分点。

利润下降不意外

不过,银行业净利润有所减少并非意外,业界对此已有所“预警”。

中国人民银行研究局课题组就曾撰文指出,面对疫情冲击与经济下行叠加的复杂局面,金融风险有所积聚。随着实体经济困难向金融领域传导的滞后效应逐渐显现,以及一些政策因素的影响,银行后期不良贷款处置和资本消耗压力明显加大,银行利润增速可能下滑,不排除年内出现零增长或负增长的可能。

该课题组提示,银行有必要做好预案,应对可能出现的不良贷款反弹,更好支持实体经济发展。

此外,国务院常务会议明确提出,推动金融系统全年向各类企业合理让利1.5万亿元。银保监会也于近日强调,要“更大力度让利实体经济”。这亦被认为是上半年银行业利润下降的原因之一。

有分析称,上半年中国实体经济受疫情影响遇到较大冲击,商业银行在加大信贷投放的同时,通过降低贷款利率、减免收费以及延期还本付息等举措,积极主动向实体经济让利,推动企业融资明显下降。

基于这一背景,上半年净利润同比下降并非源于商业银行自身经营能力恶化,而是银行业金融机构勇于担当、共克时艰的体现。同时,面对资产质量反弹压力,商业银行加大贷款损失准备计提,贷款损失准备较上年末增加5003亿元,也在一定程度上影响了盈利表现。

回到此次世界500强榜单,《财富》指出,由于银行利润过高必然挤压非金融企业的利润,银行利润占全部上榜中国大陆企业利润总额的比例下降,对于中国而言并不是一件坏事。

银行业规模稳健扩张

△中新社记者 魏晞 摄

△中新社记者 魏晞 摄尽管利润承压,但从整体来看,上半年中国银行业总资产实现平稳增长。

银保监会发布数据显示,截至二季度末,中国银行业金融机构本外币资产309.4万亿元,同比增长9.7%。其中,大型商业银行本外币资产126.0万亿元,占比40.7%,资产总额同比增长10.1%;股份制商业银行本外币资产55.7万亿元,占比18.0%,资产总额同比增长11.8%。

中银证券分析师励雅敏表示,在银行加大对实体经济融资支持力度的背景下,二季度行业资产规模扩张速度提升,实现11%的同比增长。展望下半年,在稳健灵活的货币政策定调下,银行业整体规模扩张速度将更趋稳健,预计全年规模增速与上半年相近。

在信贷服务方面,二季度末,银行业金融机构用于小微企业的贷款快速增长,余额达40.7万亿元。其中单户授信总额1000万元及以下的普惠型小微企业贷款余额13.7万亿元,较年初增速17.7%。保障性安居工程贷款6.6万亿元,同比增长2.7%。

此外,受疫情影响,上半年中国商业银行不良贷款率及余额“双升”,但信贷资产质量仍保持基本稳定。二季度末,商业银行不良贷款余额2.74万亿元,较上季末增加1243亿元;商业银行不良贷款率1.94%,较上季末增加0.03个百分点。

警惕不良资产上升

当前中国银行业保险业整体运行稳健,风险可控。但也必须看到,在未来一段时期内潜在风险依然较大。尤其不良资产上升压力加大是未来行业将面临的主要风险之一。

银保监会新闻发言人此前曾表示,今年初以来账面不良贷款余额虽然增加不明显,但由于经济下行在金融领域反映有一定时滞,加之宏观政策短期对冲效应等,违约风险暂时被延缓暴露,预计在今后一段时期不良贷款会陆续呈现和上升。

针对今年以来的情况,银保监会日前召开的2020年年中工作座谈会暨纪检监察工作会议也提到,要牢牢守住不发生系统性金融风险底线。提早谋划应对银行业不良资产大幅增长,按照实质重于形式的原则,严格资产质量分类,做实利润、提足拨备、补充资本,增强风险抵御能力。

招联金融首席研究员董希淼接受媒体采访时认为,在内外部环境复杂多变、压力骤增的情况下,上半年中国商业银行资产质量保持基本稳定,风险抵补能力仍然较为充足,实属不易。

但董希淼指出,未来一段时间,商业银行资产质量反弹压力非常大,在内外部环境仍然面临较大不确定性的情况下,银行业资产质量面临严峻挑战。2020年商业银行不良资产贷款率还可能有所上升,非信贷不良资产也可能进一步爆发,千万不能掉以轻心。