来源:经济日报

8月份以来,央行逆回购仍在进行中。

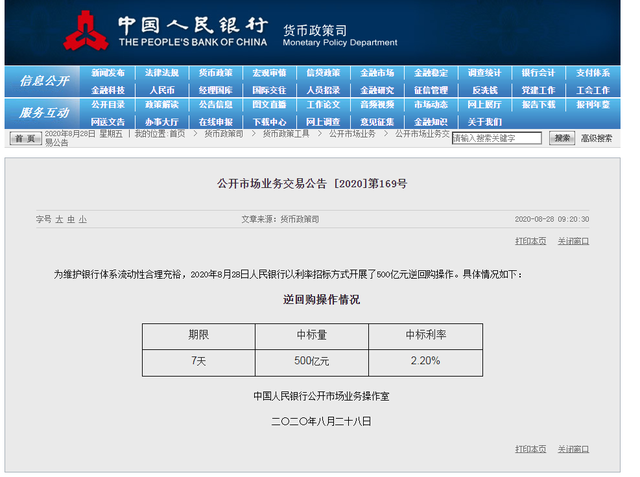

8月28日,央行发布公告称,为维护银行体系流动性合理充裕,当日人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率为2.2%,与此前相同。鉴于今日有1500亿元逆回购到期,央行实现净回笼1000亿元。

值得注意的是,此举是央行在公开市场上演逆回购16连击!央行连续“出手”逆回购,释放了哪些信号?对此,“金融1号院”采访了业内专家进行分析。

(图片来源:央行网站)

(图片来源:央行网站)重启逆回购维护流动性平稳

逆回购操作是央行对冲短期流动性扰动的主要工具。“金融1号院”注意到,自8月6日重启逆回购以来,目前央行已持续16个交易日进行逆回购操作。据Wind数据统计,央行16个工作日的逆回购累计操作量达1.98万亿元。

东方金诚首席宏观分析师王青对“金融1号院”表示,央行近期持续操作逆回购主要有两方面考虑,一是8月地方政府专项债接力特别国债,恢复大规模发行,带动本月债券发行规模较上月大幅增加约1万亿元,市场流动性持续处于紧平衡状态。二是8月中旬以来,DR007均值多数时间已处于央行7天期逆回购利率(2.2%)上方。由此,为护航地方政府专项债顺利发行,央行近期连续开展逆回购操作,向市场补充流动性。

中国国际经济交流中心经济研究部副部长刘向东在接受“金融1号院”采访时表示,央行开展公开市场逆回购主要在于释放流动性,以保证经济复苏进程中货币供应需要,货币政策工具操作既满足稳增长的需要,同时也要防范风险,因此开展连续操作成为可能。

苏宁金融研究院高级研究员陶金在接受“金融1号院”采访时表示,短期看,前期税期高峰、国债和地方债供给持续,是银行流动性趋紧的原因。从长期看,信贷扩张的节奏并未明显放缓,7月的货币乘数创新高、超储率下降便是验证,信贷资金的占用开始一定程度上影响了银行体系的流动性。这也是近期连续公开市场操作进行净投放,但银行体系流动性仍然偏紧的原因之一。

值得注意的是,从操作期限上看,央行逆回购操作主要以7天期为主,但是,在开展逆回购操作的16个工作日中,央行分别于8月21日、24日、25日连续3天进行了14天期逆回购操作,操作资金分别为500亿元、600亿元、500亿元,中标利率均为2.35%,这种在非季末、年中、春节前后时点,连续开展14天逆回购操作的“少见”举措,引发了市场对央行锁短放长、抬高综合资金成本、变相“加息”的担忧。

对此,多位市场人士分析认为,央行近期3次开展14天逆回购操作的主要原因是维护月末资金面平稳,不具备货币政策转向的特殊含义,无需过度解读。

“变相加息的担忧似乎并没有必要。”陶金表示,首先,相较于2016年的7天逆回购净回笼,8月的14天逆回购投放是在7天逆回购净投放的基础上的,这便很难证明是“锁短”了。其次,与2016年的偏紧货币政策不同,5月以来央行已经基本完成了对资金空转套利现象的监管,短端利率也在持续上升,已经到了2019年末的水平,“锁短”的必要性较小。最后,信贷扩张不减的情况下,货币市场利率持续提高,有可能会对银行短端负债管理造成额外压力,因此短端利率的提高空间不大,更不存在加息的动力。

“从目前看,引导综合融资成本下降是政策的主要出发点,尽管开展14天期的逆回购操作,主要目的还是满足市场流动性需要,并不会抬升利率,变相加息,因为现在经济恢复中继之中尚不是转向稳健的时候,相反通过锁短放长主要用于缓解企业融资的短期压力,而更重要的是降低长期融利率,而不是抬升短期资金利率。”刘向东称。

对此,天风证券研报指出,8月下旬以来央行进行14天逆回购投放的原因主要还是为了对冲政府债券发行缴款。市场担心央行进行14天逆回购投放是否会重现2016年8月的情形,答案是否定的。对于资金利率,央行的要求主要有两方面:一央行不希望利率过低,另一方面,央行希望市场利率围绕作为中枢的政策利率波动。

江海证券认为,近期央行重启14天逆回购的操作更像是用来辅助对冲流动性缺口而非“缩短放长”。后续随着财政资金的投放,资金面或将迎来阶段性的缓和。

此外,从资金价格来看,在央行连续开展逆回购操作、频频向市场投放流动性后,近期资金利率有所下行,趋紧的资金压力得到缓解。今日,上海银行间同业拆放利率(Shibor)短端品种多数下行,其中隔夜Shibor下行13.2个基点报1.345%。

专家称“货币政策尚未到变局的时机”

对于市场对货币政策转变的担忧,多位业内人士表示货币政策还未到收紧的时点。并且从央行近期表态中也可窥得一二。

央行货币政策司司长孙国峰在国新办8月25日举行的国务院政策例行吹风会上用了三个“不变”来进行描述——稳健货币政策取向不变,保持灵活适度的操作要求不变,坚持正常货币政策的决心不变。

孙国峰强调,下一阶段稳健的货币政策要更加灵活适度、精准导向,完善跨周期设计和调节。总量上,综合运用多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模合理增长,支持经济向潜在增速回归。结构上,有效发挥结构性货币政策工具的精准导向作用,引导新增融资重点流向制造业、中小微企业等实体经济,支持经济高质量发展,促进提升潜在产出水平。价格上,继续发挥贷款市场报价利率改革的潜力,综合施策,推动降低综合融资成本,确保实现为市场主体减负1.5万亿元的预期目标。

“当前全球疫情仍处于高位平台阶段,下半年国内经济修复存在一定不确定性,货币政策需要为宏观经济向潜在增长水平回归提供必要的支持,其中包括保持市场流动性处于合理充裕状态。”王青对“金融1号院”表示,展望9月,考虑到货币政策不存在全面转向收紧的条件,加之当前市场利率已向政策利率水平回归,未来流动性持续收紧、市场利率出现趋势性攀升的可能性不大,而债券发行节奏、税期、监管考核等带来的资金面短期波动在所难免。我们预计,9月DR007将围绕2.2%的短期政策利率中枢小幅波动,央行也将继续通过逆回购方式向市场投放流动性,以配合政府债券顺利发行。同时,在货币政策进入观察期的背景下,9月央行实施降准的可能性不大。

刘向东对“金融1号院”表示,尽管经济已经呈现大幅恢复形态,但是部分企业经营刚刚企稳,尚不能说走出危机困境,因此仍需要更为积极财政政策和灵活适度的货币政策调节,考虑到中长期发展,货币政策也需要配合跨周期设计和调节的需要,确保经济保持在合理区间,因此货币政策的导向是通过各种操作工具,保持流动性合理充裕,而疏通货币传导机制,引导资金流向实体经济和中小微企业,同时采取措施不断降低中长期综合融资成本。

平安证券研报指出,展望接下来货币政策的总量操作仍然是保持稳健中性,通过流动性操作引导市场短期利率和长期利率围绕 OMO和 MLF政策利率平稳波动,也即以量保价。当前的货币政策操作已经回到常态化,边际上既不会大幅放松也不会再继续收紧。货币政策采取结构性工具稳增长,不会带来利率的趋势性变化。

编辑:余俊毅 值班主编:黄晓琴

终审:马方业/张志伟