热点栏目

热点栏目来源:黄金管家

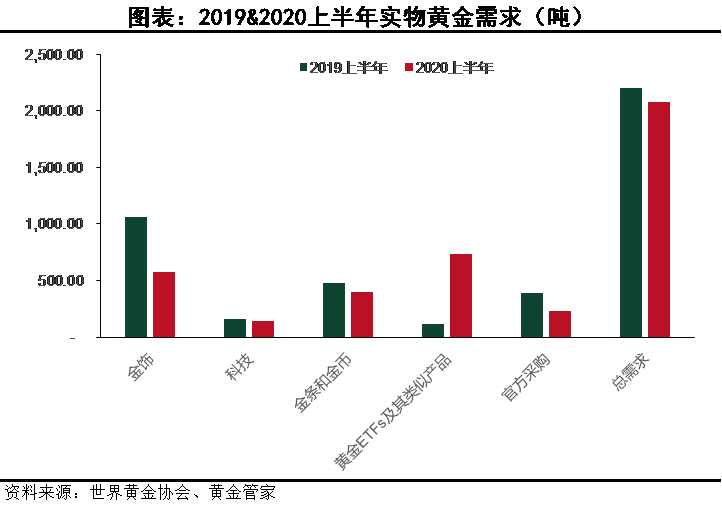

7月30日世界黄金协会发布了2020年上半年黄金需求趋势报告,数据显示全球实物黄金总需求同比减少5.89%,大概有129.91吨。详细来看,除了黄金ETFs及其类似产品的实物黄金需求巨幅增加外,其他诸如金饰、科技用金、金条和金币、央行和其他官方机构等方面的需求均在减少。其中以金饰需求下降幅度最大,降低492.62吨,降幅46.27%。金饰需求下降的主要原因就是新冠疫情泛滥让全球经济遭受重创,民众收入降低。此外全球各国央行与政府为应对疫情而采取的诸如降息与对市场进行大量流动性注入等措施,推动了黄金的投资需求,令全球黄金ETF上半年的总流入达到了734吨的纪录新高。

从历史数据来看,每年实物黄金的总供给和总需求变化幅度均不大。从2011年到2019年这九年,每年实物黄金供给的平均变化幅度为3.43%;每年实物黄金需求的平均变化幅度为3.25%。无论是供应量还是需求量的变化都是远远小于黄金的波动,并且对黄金的价格影响并不明显。

每年黄金供应量变化较小的原因在于黄金需求变化不大。从需求来看黄金的需求主要来源于两个方面,一个是投资需求,一个是消费需求。详细来看当投资需求旺盛的时候金价上涨,此时过高的金价会抑制黄金的消费需求;当投资需求下降的时候金价下跌,此时较低的金价会促进黄金的消费需求。黄金的投资需求和消费需求是此消彼长的关系,这种关系决定了无论是当年金价上涨还是下跌,实物黄金的总需求变化均不明显。

都知道黄金兼具商品和货币属性,这两种属性恰好对应了黄金的消费需求和投资需求。从产业链深度和广度来看,黄金远远不如其他大宗商品。黄金产业链深度就三层,开采、加工、销售,广度就两层,一是加工成首饰或者其他消费品,二就是加工成金条。而像石油、铁矿石这类的大宗商品应用场景非常广泛,应用场景的广泛又决定了其加工处理方式多样。

黄金一旦被销售出去,那么除了等待金价上涨而升值外很难产生其他收益。与股票、债券这类金融资产相比黄金是非常纯粹的无息资产。其他商品例如钢铁、铜、铝这些,如果将之铸造为生产工具用于生产,实际上是能源源不断产生利润的,因此这些商品并非严格意义上的无息资产。拿钢铁来说,被销售出去后可以用来盖房子,卖了房子会有更多的附加收益;钢铁还可以用来做很多劳动工具,扳手、铁锹,这些工具作为生产资料又能持续的产生收益。所以从本质上来看持有黄金的收益单一性决定了黄金需求不可能有大范围的变动。

黄金最大的优势就是可以被用作“一般等价物”,黄金具有储量稀有,物理和化学性质稳定,易于储存、携带和度量等特性,决定了它可以被用作其它商品和服务的交易媒介。上述黄金的特性都是由自然法则赋予,那么可想而知,黄金最重要的一个功能就是对抗非自然赋予的信用货币贬值的功能。

无息、需要付出持有成本、贵重以及一般等价物这些特点决定了黄金的价格波动逻辑比较复杂,从历史上黄金价格走势的特点来看黄金在短时间内迅速冲高和下跌,然后又恢复都是比较常见的,这反应了人们对于黄金没有一个公认的、科学的估值方法。由于黄金受益于稀有、贵重的特性,从长时间周期来看金价一定能跑赢美国名义GDP的增长。之所以拿美国来说事是因为世界上两个金价标准伦敦金和COMEX期货黄金都是以美元定价,并且美国的黄金投资规模和交易量位居全球第一。

今年伦敦金价格强势上涨,并在7月突破历史新高。金价上涨带来的一个后果就是实物黄金的消费需求大幅下滑。当黄金的消费需求降到一定程度它就会转变成一个没有实际用途的投机标的。前面说过黄金可以对冲信用货币贬值,七月份黄金上涨的很大原因就是美元指数的贬值。但问题是美元指数的贬值只能代表其在国际上购买力减弱,并不能说明美元在美国国内的购买力也减弱。从美国的通胀数据来看,美元的购买力是相当的稳定。

即使有世界范围的战乱出现黄金也不可能重新获得货币锚的地位,毕竟黄金的储量太稀少,分布不均衡,远远满足不了商品交易的需求,在经济理论如此丰富和金融科技如此发达的今天,以物换物的交易形式都要比大范围的用黄金交易靠谱的多。虽然从客观规律上讲以信用货币计价的黄金长期来看一定是上涨的,但每一轮牛市金价冲高之后都会有大幅回落,说明了牛市期间黄金的大部分涨幅都是由市场投机交易导致,而非基本面支撑。伟大的物理学家牛顿在炒股失败后哀叹到:我能计算天体的轨迹,却无法预测人性的疯狂。

目前黄金的价格就是在疯狂的起点,海量的货币和便宜的利率让资本尽情地玩耍,他们寻找、挖掘、炒作投资热点,推动金价上涨。也许金价还会上涨很长时间,直到世界经济复苏之后,经济循环重返企业投资-家庭消费这个健康的周期中。在目前 “政府救济-人民消费-资金聚集向企业,然后政府再救济-人民再消费-资金再聚集向企业”这种萧条模式下,是金价上涨的优良土壤。