中国经济网

原标题:东来股份产能利用率低营收滞涨 毛利率员工数均降2年

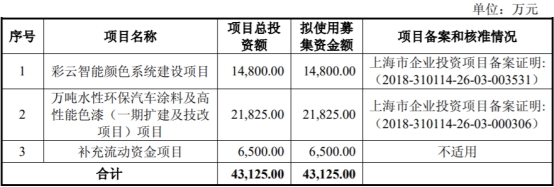

中国经济网编者按:8月7日,东来涂料技术(上海)股份有限公司(以下简称“东来股份”)首发上会。东来股份拟于上交所科创板上市,计划公开发行不超过3000万股,占发行后总股本的比例不低于25%。东来股份拟募集资金4.31亿元,分别用于彩云智能颜色系统建设项目、万吨水性环保汽车涂料及高性能色漆(一期扩建及技改项目)项目、补充流动资金项目。东来股份的保荐机构为东方证券承销保荐有限公司。

东来股份选择的上市标准为《上海证券交易所科创板股票上市规则》之“第二章股票上市与交易”之“第一节首次公开发行股票的上市”第2.1.2条标准(一):预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元。

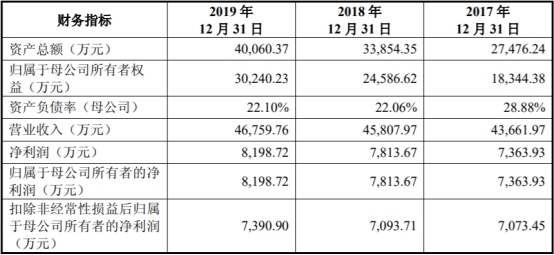

近两年,东来股份营收和净利的增速双双下滑。2017年至2019年,东来股份的营业收入分别为4.37亿元、4.58亿元、4.68亿元;归属于母公司所有者的净利润分别为7363.93万元、7813.67万元、8198.72万元。2017年度及2018年度东来股份营业收入年增长率分别为4.92%、2.08%,净利润年增长率分别为6.11%、4.93%。

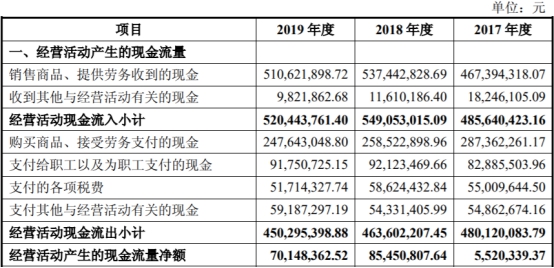

2017年至2019年,东来股份经营活动产生的现金流量净额分别为552.03万元、8545.08万元、7014.84万元。其中,销售商品、提供劳务收到的现金分别为4.67亿元、5.37亿元、5.11亿元。

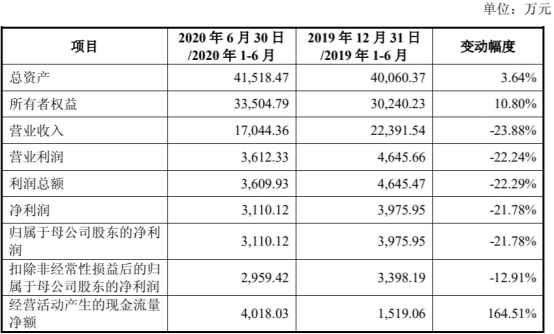

今年上半年,东来股份的营收和净利均下滑。2020年1-6月,东来股份实现营业收入1.70亿元,同比减少23.88%;归属于母公司股东的净利润3110.12万元,同比减少21.78%;扣除非经常性损益后的归属于母公司股东的净利润2959.42万元,同比减少12.91%;经营活动产生的现金流量净额4018.03万元、同比增长164.51%。

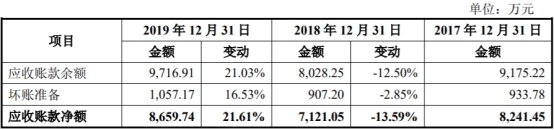

2017年至2019年各期末,东来股份应收账款余额分别为9175.22万元、8028.25万元、9716.91万元;应收账款净额分别为8241.45万元、7121.05万元和8659.74万元,占总资产比例分别为29.99%、21.03%和21.62%。

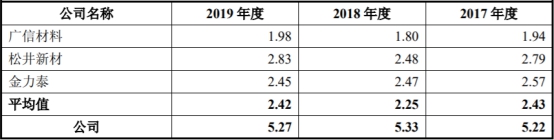

2017年至2019年度,东来股份应收账款周转率分别为5.22、5.33和5.27,同行业可比公司平均值分别为2.43、2.25、2.42。

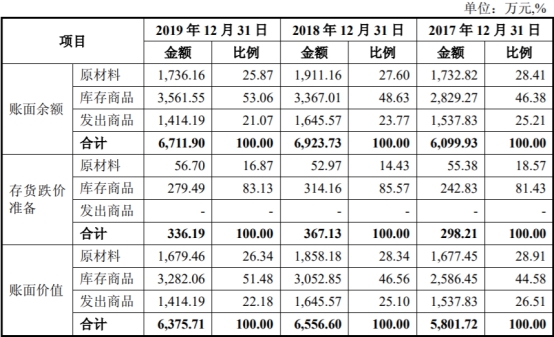

2017年末至2019年末,东来股份存货余额分别为6099.93万元、6923.73万元和6711.90万元;存货净额分别为5801.72万元、6556.60万元和6375.71万元,占各期末资产的比重分别为21.12%、19.37%和15.92%。

东来股份存货周转率逐年下降且不及可比上市公司平均值。2017年至2019年,东来股份存货周转率分别为4.02、3.82和3.74,可比上市公司存货周转率平均值分别为4.37、4.53、4.98。

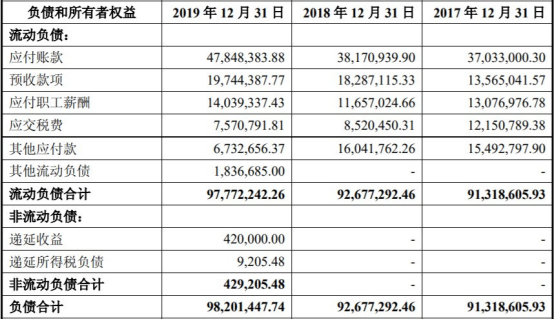

2017年末、2018年末、2019年末,东来股份负债总额分别为9131.86万元、9267.73万元、9820.14万元,资产负债率分别为28.88%、22.06%、22.10%。

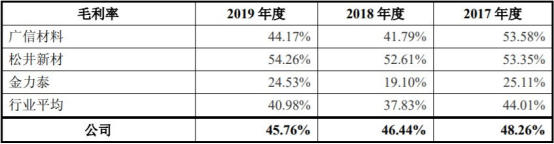

近两年,东来股份的主营业务毛利率逐年下滑。2017年至2019年,东来股份的主营业务毛利率分别为48.26%、46.44%及45.76%,可比公司毛利率平均值分别为44.01%、37.83%、40.98%。

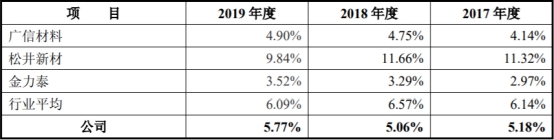

东来股份的研发费用率低于同行平均水平。2017年至2019年,东来股份的研发费用分别为2263.44万元、2318.83万元、2697.53万元。研发费用占营业收入的比重分别为5.18%、5.06%及5.77%,同行业可比公司平均值分别为6.14%、6.57%、6.09%。

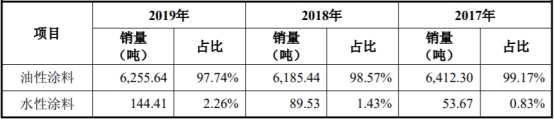

东来股份的产能利用率较低。2017年至2019年,东来股份油性涂料销量占比分别为99.17%、98.57%、97.74%,水性涂料销量占比分别为0.83%、1.43%、2.26%。油性涂料产能利用率分别为65.29%、63.42%、63.48%,水性涂料的产能利用率分别为3.00%、5.83%、7.97%。

东来股份员工人数连续两年减少。2017年末、2018年末及2019年末,东来股份员工人数分别为841人、797人、762人。

天眼查显示,东来股份存在14起法律诉讼,其中13起为买卖合同纠纷,1起为服务合同纠纷。

据《科创板日报》报道,东来股份业务收入稳定,但同时又似乎陷入了收入增长瓶颈。首先,汽车售后修补涂料市场全球集中度很高,且占据超过50%的市场份额均为外资品牌,随着外资头部企业不断收购兼并中国中小企业,中国汽车售后修补涂料市场集中速度加快,东来股份是这一市场中为数不多的中国本土品牌。其次,在过去几年,受中国车险费率改革、交通法规管理严格、城市交通更加拥堵、高铁公交方式进步等负面原因影响,中国汽车售后修补涂料行业增长较为缓慢。

报告期内,东来股份汽车售后修补涂料的销量从2017年的3749.54吨,下跌至2019年的3135.84吨,东来股份解释称,前述原因主要是汽车保险政策调整使得车主减少了汽车维修频率以避免下年度车辆保险费用的上升,同时汽车事故率的逐年下降部分抵消了汽车保有量上升带来的对汽车售后修补涂料的新增需求。

总体来看,随着中国汽车保有量增长,中国汽车售后修补涂料市场总量也将呈现稳增长的趋势,但东来股份需要在外资林立的市场之下,进一步拓展该业务的市场份额,也并不是件易事。

中国经济网记者就相关问题向东来股份发去采访提纲,截至发稿未收到回复。

拟上交所科创板上市夫妻持股87.30%

东来股份的主营业务为提供基于先进石化化工新材料研发的高性能涂料产品,包括汽车售后修补涂料、新车内外饰件及车身涂料、3C消费电子领域涂料,其中,销售汽车售后修补涂料的同时公司提供专业的现场颜色调配服务。

东来科技持有东来股份59.28%的股权,系公司控股股东。截至招股说明书签署日,朱忠敏直接持有公司23.02%的股份,朱忠敏、朱轶颖夫妇通过东来科技、悦顺投资间接持有公司64.28%的股份,二人合计控制公司87.30%的股份。朱忠敏、朱轶颖夫妇为东来科技实际控制人。

朱忠敏,男,中国国籍,无境外永久居留权,身份证号码42011119720715***。1972年出生,研究生学历,中欧国际工商学院工商管理硕士。1992年至1995年就职湖北省葛店经济技术开发区管委会;1995年至1998年就职德泰兴业(香港)有限公司上海办事处;1999年至今任职上海东来科技有限公司总经理、执行董事。2005年起任东来科技董事长、总经理。

朱轶颖,女,中国国籍,无境外永久居留权,身份证号码310222197412300***。1974年出生,本科学历。曾就职于万邦国际商务(香港)有限公司上海代表处、香港加士伟有限公司上海代表处、苏州森威房地产发展有限公司。现任东来科技总经理。

东来股份拟于上交所科创板上市,计划公开发行不超过3000万股,占发行后总股本的比例不低于25%。东来股份拟募集资金4.31亿元,其中,1.48亿元用于彩云智能颜色系统建设项目,2.18亿元用于吨水性环保汽车涂料及高性能色漆(一期扩建及技改项目)项目,6500.00万元用于补充流动资金项目。东来股份的保荐机构为东方证券承销保荐有限公司。

东来股份2018年和2019年扣除非经常性损益前后孰低净利润分别为7093.71万元和7390.90万元,预计市值不低于人民币10亿元,满足《上海证券交易所科创板股票上市规则》之“第二章股票上市与交易”之“第一节首次公开发行股票的上市”第2.1.2条标准(一):预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元。

营业收入、净利润增速均下滑

2017年至2019年,东来股份的营业收入分别为4.37亿元、4.58亿元、4.68亿元,2017年度及2018年度营业收入年增长率分别为4.92%、2.08%。

2017年至2019年,东来股份归属于母公司所有者的净利润分别为7363.93万元、7813.67万元、8198.72万元,2017年度及2018年度净利润年增长率分别为6.11%、4.93%。

2017年至2019年,东来股份经营活动产生的现金流量净额分别为552.03万元、8545.08万元、7014.84万元。其中,销售商品、提供劳务收到的现金分别为4.67亿元、5.37亿元、5.11亿元。

今年上半年,东来股份的营收和净利双双下滑。2020年1-6月,东来股份实现营业收入1.70亿元,同比减少23.88%;归属于母公司股东的净利润3110.12万元,同比减少21.78%;扣除非经常性损益后的归属于母公司股东的净利润2959.42万元,同比减少12.91%;经营活动产生的现金流量净额4018.03万元、同比增长164.51%。

东来股份表示,2020年一季度,受新冠疫情的影响,汽车授权4S店大部分未能开门营业,因此公司主要产品销量在2月、3月同比大幅下滑,根据立信会计师事务所出具的2020年一季度审阅报告,发行人2020年一季度营业收入、扣除非经常性损益后的净利润较去年同期分别下降46.03%、57.98%。进入二季度以来,中国新冠疫情防控取得阶段性成果,行业复工情况良好,公司的经营状况相较一季度复苏明显,2020年上半年营业收入、扣除非经常性损益后的净利润较去年同期分别下降23.88%、12.91%,同比下降幅度相较一季度明显收窄。

2019年末应收账款余额9716.91万元

2017年至2019年各期末,东来股份应收账款余额分别为9175.22万元、8028.25万元、9716.91万元;应收账款净额分别为8241.45万元、7121.05万元和8659.74万元,占总资产比例分别为29.99%、21.03%和21.62%。

东来股份称,2018年,公司应收账款余额和净额较其他年度相对较低,主要因为当年末公司部分客户年底回款较多。

2017年至2019年度,东来股份应收账款周转率分别为5.22、5.33和5.27,同行业可比公司平均值分别为2.43、2.25、2.42。

东来股份表示,与同行业可比公司相比,公司应收账款周转率相对较高。主要因为可比公司中,金力泰下游客户主要为国内商用整车企业(主机厂)以及其他工业企业,该类客户信用期通常较长,应收账款周转较慢。而松井新材整体的账期比公司长,导致其周转率比公司低。而公司主要客户中,除主机厂及零配件商信用期较长以外,其他主要客户如汽车授权4S店及4S店集团账期较短,回款较快。此外,公司对经销商一般采取款到发货的结算模式,进一步缩短了公司应收账款的平均账期,导致公司应收账款周转率高于行业平均水平。

存货周转率逐年下降且不及同行业平均水平

2017年末至2019年末,东来股份存货余额分别为6099.93万元、6923.73万元和6711.90万元;存货净额分别为5801.72万元、6556.60万元和6375.71万元,占各期末资产的比重分别为21.12%、19.37%和15.92%。

东来股份存货周转率逐年下降。2017年至2019年,东来股份存货周转率分别为4.02、3.82和3.74。东来股份称存货周转率逐年小幅下降主要因为2018年起公司扩张产品品类,增加相应备货备料,平均存货余额有所增加。

另外,东来股份存货周转率不及可比上市公司平均值。2017年至2019年,可比上市公司存货周转率平均值分别为4.37、4.53、4.98。

东来股份表示,2017至2019年,公司存货周转率与行业水平较为接近,不存在显著差异。金力泰的客户主要集中于国内商用整车企业以及其他工业企业,主要根据下游客户的订单安排生产,存货周转率相较行业水平略高。

2019年末负债总额9820.14万元

2017年末、2018年末、2019年末,东来股份负债总额分别为9131.86万元、9267.73万元、9820.14万元。

2017年末、2018年末、2019年末,东来股份母公司资产负债率分别为28.88%、22.06%、22.10%。

主营业务毛利率逐年下滑

近两年,东来股份的主营业务毛利率逐年下滑。2017年至2019年,东来股份的主营业务毛利率分别为48.26%、46.44%及45.76%,可比公司毛利率平均值分别为44.01%、37.83%、40.98%。

东来股份称,汽车新车内外饰件、车身涂料业务毛利率下降及收入占比的提升,是公司主营业务收入毛利率有所降低的主要原因。

除金力泰外,同行业可比公司广信材料、松井新材与公司毛利率水平总体较为接近。金力泰主要为各类型卡车、客车等商用车汽车主机厂客户提供汽车新车车身电泳涂料,公司主要为乘用车提供修补涂料及新车车身、内外饰件涂料等,同时作为极少可以进入主流乘用车主机厂原厂认证或汽车主机厂供应商准入资格的国内供应商,公司产品品质及服务水平在行业排名靠前,毛利率相对较高。

研发费用率低于同行业平均水平

2017年至2019年,东来股份的研发费用分别为2263.44万元、2318.83万元、2697.53万元。报告期内,公司研发费用主要运用于安全环保型特效汽车修补用色漆的研究、新型安全环保的高性能清漆的研究、安全环保型的水性底漆的研究等项目,各类研发项目支出中包括研发材料领用支出、研发人员薪酬支出等。

东来股份的研发费用率低于同行平均水平。2017年、2018年及2019年,东来股份的研发费用占营业收入的比重分别为5.18%、5.06%及5.77%,同行业可比公司平均值分别为6.14%、6.57%、6.09%。

东来股份表示,报告期内公司研发费用占销售收入比例保持5%以上,高于广信材料、金力泰,低于松井新材。公司一直坚持稳定高质量的研发投入,研发投入金额与业务规模相适应,报告期内研发投入占比逐年增长。

产能利用率较低

2017年至2019年,东来股份油性涂料销量占比分别为99.17%、98.57%、97.74%,水性涂料销量占比分别为0.83%、1.43%、2.26%。

2017年至2019年,油性涂料的产能利用率分别为65.29%、63.42%、63.48%,水性涂料的产能利用率仅为3.00%、5.83%、7.97%。

2017年至2019年,东来股份油性涂料产销率分别为98.21%、97.53%、99.54%,水性涂料的产销率为89.41%、76.82%、90.64%。

东来股份表示,报告期内,水性涂料产销率较低原因系东来股份库存水性涂料持续扩大,系东来股份为未来战略储备所致。

员工人数连降两年

东来股份员工人数连续两年减少。2017年末至2019年末,东来股份员工人数分别为841人、797人、762人。

2017年末及2018年末,东来股份事业合伙人保证金分别为1138.49万元、1122.62万元,2019年末为0元。

报告期前,公司为对员工进行激励和考核,在公司内部实行事业合伙人制度,一般以各地销售团队为单位成立员工事业合伙,核心销售人员和部分其他优秀员工根据自身意愿选择参与,参与的员工作为事业合伙人,按照其职级和对应缴纳的保证金享有相应的合伙份额,公司根据事业合伙的绩效发放激励奖金,作为工资入账。2017和2018年末,公司账上员工保证金余额分别为1138.49万元和1122.62万元,金额相对稳定。2019年,公司退还了全部员工保证金,当年末该项其他应付款余额为0万元。

三年累计分红8788.86万元

报告期内,东来股份共实施了三次分红,累计分红金额8788.86万元。

公司于2017年5月召开股东会,审议并通过了《关于公司2016年度利润分配方案的议案》,决定以现金方式按持股比例向各股东分配合计4288.86万元红利。

公司于2018年5月召开公司2017年年度股东大会,审议通过了《关于公司2017年度现金分红及转增股本方案的议案》,决定以截至2017年12月31日股本总数6000.00万股为基数,以资本公积向全体股东每10股转增5股,并派发现金股利人民币3元(含税),现金股利合计1800万元。

公司于2019年4月召开公司2018年年度股东大会,审议通过了《关于公司2018年度现金分红方案的议案》,以截至2018年12月31日股本总数9000.00万股为基数,派发现金股利人民币0.3元(含税),共计派发现金红利人民币2700万元。

三年补缴税款产生的滞纳金83.10万元

东来股份经自查后补缴税款产生的滞纳金合计金额为83.10万元。2017年、2018年、2019年分别产生的滞纳金为80.47万元、2.59万元、0.04万元。

2017年7月及2018年7月,企业分别补缴了2015年度及2017年度的企业所得税,因此产生滞纳金。其中,补缴2015年度企业所得税产生的滞纳金为80.47万元,补缴2017年度企业所得税产生的滞纳金为121.15元。

由于公司未按照《财政部税务总局关于房产税若干具体问题的解释和暂行规定》((1986)财税地字第8号)的规定于办理验收手续之次月起开始缴纳房产税,因此公司分别于2017年7月及2018年9月补申报2015-2017年度房产税并支付滞纳金合计2.58万元。

公司2019年度经过自查,发现并补缴了公司车辆的上牌购置税,相应滞纳金总额为428.65元。

东来股份表示,基于《国家税务总局关于偷税税款加收滞纳金问题的批复》(国税函发【1998】291号)(已于2011年1月4日失效)的明确认定,滞纳金不属于处罚,而是纳税人或扣缴义务人因占用国家税金而应缴纳的补偿。同时根据《中华人民共和国税务行政复议规则》第十四条的规定,征收税款和加收滞纳金属于征税行为,不属于行政处罚行为。

此外,招股说明书中披露,上海葆光汽车涂料有限公司系公司实际控制人于报告期内曾经控制的企业,其于2018年9月4日收到上海市嘉定区市场监管局出具的沪监管嘉处字(2018)第142018000145号处罚决定,由于违反利用广告对商品或服务作虚假宣传,欺骗和误导消费者的相关规定,被处以罚款一万元。

上海葆光汽车涂料有限公司第一分公司于2017年7月27日收到上海市嘉定区环保局由于超标或超总量排污、违反限期治理制度,给予责令立即改正,并处罚款五十万元的处罚决定。

上海葆光已于2019年6月注销。

频陷法律诉讼

天眼查显示,东来股份存在14起法律诉讼,其中13起为买卖合同纠纷,1起为服务合同纠纷。

此外,东来股份还存在38项开庭公告。

拓展市场份额不易

据《科创板日报》报道,东来股份业务收入稳定,但同时又似乎陷入了收入增长瓶颈。首先,汽车售后修补涂料市场全球集中度很高,且占据超过50%的市场份额均为外资品牌,随着外资头部企业不断收购兼并中国中小企业,中国汽车售后修补涂料市场集中速度加快,东来股份是这一市场中为数不多的中国本土品牌。

其次,在过去几年,受中国车险费率改革、交通法规管理严格、城市交通更加拥堵、高铁公交方式进步等负面原因影响,中国汽车售后修补涂料行业增长较为缓慢。

报告期内,东来股份汽车售后修补涂料的销量从2017年的3749.54吨,下跌至2019年的3135.84吨,东来股份解释称,前述原因主要是汽车保险政策调整使得车主减少了汽车维修频率以避免下年度车辆保险费用的上升,同时汽车事故率的逐年下降部分抵消了汽车保有量上升带来的对汽车售后修补涂料的新增需求。

总体来看,随着中国汽车保有量增长,中国汽车售后修补涂料市场总量也将呈现稳增长的趋势,但东来股份需要在外资林立的市场之下,进一步拓展该业务的市场份额,也并不是件易事。