【今日直播】

掘金大消费|西南家电首席龚梦泓(金麒麟分析师):业绩拐点来临,估值优势凸显

信弘天禾铁文龙:中国股市变幻莫测,下半年投资时机在哪里?

新华基金赵强:喝酒吃药还能走多久?

掘金大消费|川财食饮首席欧阳宇剑:消费逐渐恢复,集中度提升与消费行为改变为主线

华夏基金罗浩:消费板块后续机会在哪里?

中泰梁中华、华安苏卿云:黄金大涨,还能上车吗?

天弘基金陈瑶、王弘业:不容忽视的中证小盘500指数如何投资?

创金合信曹春林:新能源车行业还能延续此前的速度与激情吗?

广发基金夏浩洋:军工大涨,未来的投资机会在哪里?

华夏基金刘平:科技股龙抬头 基金经理教你如何分析赛道

2年涨幅近4倍,泰格医药值不值得打新?

安信基金聂世林:牛市能否延续?如何选择好基金?

1.4万亿的蚂蚁如何养成?解读蚂蚁上市背后的故事

来源:梧桐树下V

原标题:毛利率显著高于同行业可比公司,能否创业板上市?

国安达股份有限公司(“国安达”)是国内交通运输、电力电网行业自动灭火系统的主要供应商之一,长期专注于火灾早期探测预警、自动灭火技术的研究与应用开发,形成了具有自主知识产权的火灾早期预警与自动灭火技术,已掌握“超细干粉”、“混合气体”、“水基型灭火剂”、“压缩空气泡沫”等多项核心灭火技术,形成了丰富的技术储备。

公司注册在福建厦门,2016年2月1日挂牌新三板,证券代码835486,后于2019年6月终止挂牌新三板。

2016年6月20日,国安达首次申报创业板IPO,2017年3月30日公司申请撤回IPO。4月10日公司收到证监会下发的《终止审查通知书》。

证监会2017年6月9日集中公布2017年1-4月35家终止审查及18家未通过发审会的IPO企业情况,国安达名列其中。证监会给出的原因是:发行人经销商的最终销售情况存疑,向单一供应商采购金额较小、采购较为分散。

一、2年前创业板上市曾被否

2017年6月,国安达再次申报创业板,然而不幸的是,公司于2018年7月IPO被否。当时发审委会议询问的主要问题如下:

1、报告期内,发行人部分产品未按照2014年1月国家质量监督检验检疫总局、公安部、国家认证认可监督管理委员会联合发布的《关于部分消防产品实施强制性产品认证的公告》等相关规定及时取得强制产品认证证书及技术鉴定证书。2015年、2016年未及时获证产品销售金额分别为5,192.26万元、4,004.03万元,占比较高。请发行人代表说明:(1)未及时获证产品是否存在质量缺陷或潜在隐患,相关已销售产品是否已过保质期,是否曾发生质量问题,是否收到客户、最终消费者投诉;(2)未及时获证是否对发行人生产经营产生不利影响,相关影响目前是否已消除。请保荐代表人说明核查方法、过程、依据并发表核查意见。

注:消防水带、喷水灭火产品、消防车、灭火剂、建筑耐火构件、泡沫灭火设备产品、消防装备产品、火灾防护产品、消防给水设备产品、气体灭火设备产品、干粉灭火设备产品、消防防烟排烟设备产品、消防通信产品和部分火灾报警产品等十三类消防产品在报告期初至2019年7月28日适用强制性产品认证,自2019年7月29日起,上述消防产品改为实行自愿性产品认证。

2、发行人实际控制人之妹洪梅香控制几家汽车零配件生产企业,与发行人存在部分供应商、客户重叠情况。请发行人代表说明:(1)发行人与洪梅香控制的关联企业产品和服务是否存在可替代性或潜在竞争关系;(2)洪梅香是否存在代实际控制人持股的情形;(3)是否存在承担、垫付费用,或其他利益安排;(4)洪梅香控制的关联企业设立资金来源、债务情况,是否存在关联交易非关联化等情形。请保荐代表人说明核查方法、过程、依据并发表核查意见。

3、发行人招股说明书披露,发行人主要从事自动灭火装置的生产和销售,目的是保障新能源汽车锂电池的安全应用。请发行人代表结合新能源汽车和相关技术的发展趋势,说明下游市场是否存在下滑的风险,发行人是否有相应的应对措施和安排。请保荐代表人说明核查方法、过程、依据并发表核查意见。

4、报告期发行人经销与直销并举,经销收入占比较高,综合毛利率较高且显著高于同行业公司。请发行人代表说明:(1)2015年度发行人直销比例为经销收入占比的两倍,2016年、2017年经销占比与直销占比基本持平的原因;(2)毛利率显著高于同行业公司的原因及合理性;(3)产品销售模式是否发生重大变化,及对发行人生产经营的影响:(4)报告期内前五大客户在发行人销售中的占比情况。请保荐代表人说明核查方法、过程、依据并发表核查意见。

5、报告期内,发行人电池箱专用自动灭火装置产能利用率分别为34.64%、53.83%、56.98%,产能未达到饱和,本次募投项目之一是进行电池箱专用自动灭火装置扩产。请发行人代表说明扩产的原因及合理性,产能消化的具体措施。请保荐代表人说明核查方法、过程、依据并发表核查意见。

本次为公司第三次申报创业板IPO上市,注册制下的创业板能否顺利过会?

二、2020年1-6月净利润下滑

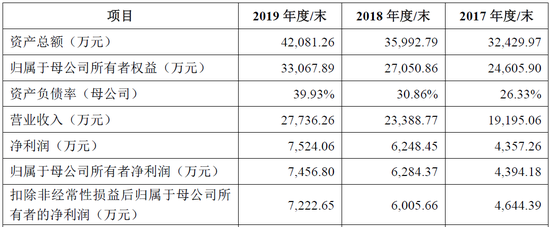

2017年、2018年、2019年,公司营业收入分别为19195万元、23389万元、27736万元,扣非归母净利润分别为4644万元、6006万元、7223万元。公司2020年1-6月营业收入为8,972.95万元,同比下降12.05%;扣除非经常性损益后归属于母公司所有者净利润为 2,331.39 万元,同比下降 3.73% 。

此外,我们关注到公司2019年度产能利用率出现下滑。公司主要产品的产量、销量情况如下:

2020年受疫情影响,产能利用率是否会进一步下滑?

三、毛利率显著高于同行业可比公司

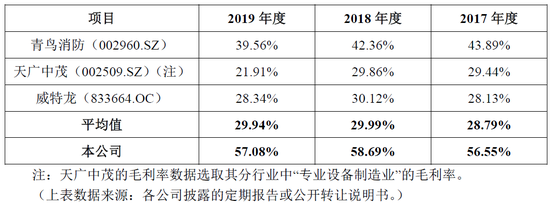

2017-2019年,国安达及同行业公司毛利率情况如下表:

由上可知,公司毛利率显著高于同行业公司。公司解释到,超细干粉自动灭火装置和电池箱专用自动灭火装置是公司的主要产品,合计收入占比达 90%左右,该两类产品的毛利率较高,使得公司综合毛利率较高。

该两类产品主要应用的专业市场领域较为细分、市场进入门槛较高,使得竞争者相对较少。以超细干粉自动灭火装置交通行业产品为例,报告期内,公司在客车市场的份额较高,经测算,大中型客车的市场占有率测算在 70%以上,大中轻型客车的市场占有率在 40-65%左右。

车用超细干粉自动灭火装置主要用于客车关键动力系统的防护,属于客车中重要的固定部件,产品使用寿命要求长,一般在 6-8 年及以上,而产品长期在高频振动、高温等恶劣环境中运行,对产品的可靠性提出了严苛的要求。

同时,报告期内,公司采取直销与经销并举的销售模式。2019年度,直销金额12892万元,占比46.52%,经销金额14818万元,占比53.48%。报告期内,直销与经销模式毛利率情况如下:

直销毛利率逾63%,对于制造业来说非常难得。

四、乘客舱固定灭火系统人工费用仅1.28%

公司于2018年推出乘客舱固定灭火系统,该系统集“设备故障智能巡检、乘客舱火情智能识别、自动报警、主动启动、极速灭火、主动引导逃生”等功能于一体,提升客舱火灾现场人员生存空间。

2019年度,乘客舱固定灭火系统销售额为3575.94万元。

公司募集资金拟投入7674.12万元建设乘客舱固定灭火系统生产项目。

该产品生产工艺流程如下:

然而该产品的2019年度人工费用却极低。公司披露,报告期内,公司各类产品主营业务成本的具体构成情况如下:

由上表可知,公司直接材料成本占比86.24%,人工费用及制造费用成本占比分别为7.33%及6.43%。其中乘客舱固定灭火系统2019年度人工费用为22.17万元,成本占比极低,仅为1.28%,制造费用为20.44万元,成本占比也仅为1.18%。

依据公司披露,生产人员薪资6.6万元/人.年,22.17万元的人工费用尚不够聘用4名员工。生产人员仅为4人,人均产值900万元?还是这个产品仅是系统集成而已,所以人工费用极低?

若仅是系统集成,该产品超过50%的毛利率就让人觉得不可思议了。

此外,2019年度乘客舱固定灭火系统销售额为3575.94万元,应收账款就占1700万以上。2019年末应收账款余额第一名客户就是乘客舱固定灭火系统经销商。

五、应收账款存逾期

2017-2019 年各年末,公司应收账款余额分别为 6,472.40 万元、9,361.88 万元和 10,109.26 万元,占当期营业收入的比例分别为33.72%、40.03%和36.45%。受疫情、工程类客户回款、正常保证金等因素的影响,发行人部分应收账款未回款。

由上可知,2019年度应收账款回款比例大幅下跌,不知后续是否有所改善?

最后,距离公司首次申报创业板已有4年,公司3次申报保荐机构均是招商证券,注册制下命运会否不一样?

毛利率显著高于同行业可比公司 国安达能否创业板上市?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。