原创 旺财2019 宣武门旺财

2018年9月,万科郁亮带头高喊“活下去”,这句话让整个房地产行业都在瑟瑟发抖。

不过,旺财注意到,在后面的2年时间,最有危机感、求生欲最强的却是中国首富许家印。

打折卖房成法宝净利润腰斩之后再腰斩!

相信大家对于下面这张透露着恒大独有“土豪”气质的海报不会陌生,它曾经几乎覆盖了所有流量入口。

广告的核心就是“打折”!耸人听闻的营销术语,眼花缭乱的折扣计算,给购房人营造出了此时不买就是吃大亏的氛围。

回顾恒大本轮的打折史,可以从2019年算起,9折、8折、7.5折,甚至最后一度所有折扣加起来直接优惠到6.5折。

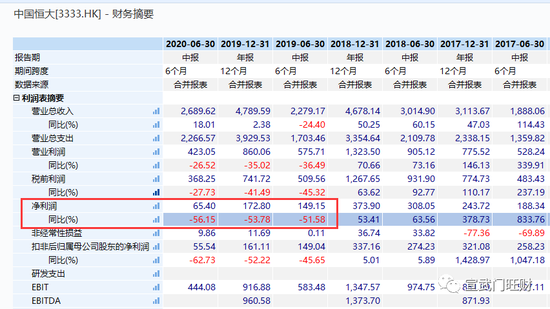

这个力度不可谓不大,效果自然也是非常明显!2018年,恒大营业收入高达4789.59亿元,尽管以微弱差距被碧桂园赶超屈居第二,但是依然创造历史最佳。

在刚刚公布的2020年半年报,恒大营业收入高达2689.62亿元,同比增长18%。想想过去半年时间中国经济经历了什么,真的不得不对这个数字肃然起敬。

恒大的营业收入不仅创造了自己的历史最佳,而且也要远远高于所有竞争对手!据wind数据显示,在已发布半年报的房企中,港股上市房企中恒大营业收入位居第一,而第二名碧桂园营业收入仅为1857.59亿元,比去年同期下降8.46%,比恒大低800亿!在A股上市房企中,绿地控股凭借2040亿元成为冠军,比去年同期增长4%,但是与恒大相比要低600多亿元。

不过“打折”虽好却是一把双刃剑,薄利多销的策略就是要想“多销”只能“薄利”,而恒大的利润现在到底有多薄?

据wind数据显示,目前港股共有82家房企公布半年报,恒大销售毛利率为25.01%,排名第63位。当然,这个毛利率并不算低,绿城中国、碧桂园、远洋集团、融创中国等著名房企也都在这一区间。

不过相较于恒大的历史来看已经下降很多,尤其推出打折策略的2019年,销售毛利率直接由36.24%降至27.4%,而今年上半年又进一步降至25.01%,看来恒大打折也是实打实的。

如果进一步看,恒大销售净利率在“打折”策略的推动下也直接被“打折(she)”,由14.23%降至当前的5.49%,这个数据无论是A股或是港股,在恒大这个级别的房企中都是倒数!

利润如此之低,一方面自然归咎于打折策略,一方面还要归咎于疯狂推广打折的策略。正如上文所说,那张略显“土”味的海报几乎覆盖了所有流量入口,而这需要投入巨额的广告费用。

那么到底要花多少钱?据数据显示,2019年恒大的销售费用为232亿元,2020年上半年销售费用已经达到137亿元,以此预估2020年全年销售费用将高达270亿元以上!

在这种疯狂打折和疯狂推广打折的策略之下,恒大的净利润已经连续出现“腰斩”!其中2019年半年报比2018年同期净利润下降51.58%,而2020年半年报又比2019年同期净利润下降56.15%。

当前,恒大面临两个非常严峻的问题,一个是未来的打折空间还有多大,另一个是疯狂推广打折还能维持多久。

未来的打折空间还有多大?从销售净利率来看,恒大与绿城中国、碧桂园、远洋集团、融创中国等著名房企几乎在同一区间,但想想销售净利润只有可怜的5%,未来打折空间或许已经非常有限。而假设未来房价下滑或是成本上升,恒大还要面临如何在打折或是亏损之间寻求平衡的难题。

还有疯狂推广打折还能维持多久的问题。恒大上半年销售费用高达137亿元,占营业收入比为5.14%。与历史相比看似还有一定空间,不过尴尬的是恒大上半年净利润只有65亿元,这可能就是未来的极限值,因此恒大未来面临着很难有资金支持进一步提升推广力度的问题。

此外,正如上文所说,恒大的广告几乎覆盖所有流量入口,再加大广告投入边际效果也会越来越低。而即便维持现有的广告投入,客户资源也会不断被消耗,潜在客户会越来越少,营收自然也会面临一定压力。

从目前来看,恒大这套疯狂打折和疯狂推广打折的策略非常有效,但是或许已经到极限,净利润腰斩之后再腰斩就如同给恒大亮起的“红灯”!

更紧迫的是在三道红线重压之下,恒大还有太多太多问题没有解决,未来许家印还能祭出什么法宝,旺财也将持续关注。