吉贝尔:市场份额萎缩仍深度依赖利可君片 中报业绩变脸悄然注定

来源:证券市场周刊

吉贝尔上市后首份中报营收净利均下滑,与招股书披露的2016-2019年营收净利双增形成鲜明对比。在化学制剂类升白药市场份额不断萎缩的大环境下,吉贝尔的经营业绩对利可君片的依赖性却在日益强化,未来发展前景难言乐观。

烛影煌煌/文

8月27日,于5月份成功跻身科创板的江苏吉贝尔药业股份有限公司(下称“吉贝尔”,证券代码:688566.SH)披露了2020年中报。

中报显示,2020年上半年,吉贝尔实现营业收入2.43亿元,同比下降5.06%,实现归母净利润4549.96万元,同比下降6.27%。

对于2020年上半年营业收入和归母净利润双双下滑的问题,吉贝尔将其主要归结为新冠疫情的影响。但结合招股说明书所披露的信息来看,在化学制剂类升白药正面临市场份额萎缩态势的情况下,吉贝尔的经营业绩对利可君片的依赖性却在日益强化。

招股说明书显示,吉贝尔是一家专业从事化学药品制剂、中成药制剂、原料药的研发、生产、销售的医药高新技术企业。经过多年发展,吉贝尔目前已具备片剂、硬胶囊剂、滴眼剂、凝胶剂、乳膏剂(激素类)等多个剂型产品和原料药的研发、生产能力以及中药前处理及提取能力,形成以利可君片、玉屏风胶囊、醋氯芬酸肠溶片、尼群洛尔片、盐酸洛美沙星滴眼液、加替沙星滴眼液等高新技术产品为主的多元产品系列。

但数据却表明,利可君片才是吉贝尔业绩的主力军。

招股说明书显示,2016年至2019年,吉贝尔实现营业收入为4.44亿元、4.52亿元、4.85亿元、5.43亿元,实现归属于母公司股东的净利润为0.77亿元、0.78亿元、0.97亿元、1.13亿元。其中,利可君片是吉贝尔第一大产品线,其贡献的收入分别为3.01亿元、3.14亿元、3.49亿元和3亿元(2019年前三季度数据),在营业收入中的占比分别为67.7%、69.44%、72.05%和74.33%(2019年前三季度数据),且这一比例在2020年上半年更是上升为76.88%。相比之下,其余产品的销售收入在营收中的占比基本上未超过10%。

从营业毛利来看,利可君片对吉贝尔的重要性更加突出。2016-2019年三季度,吉贝尔实现营业毛利3.76亿元、3.85亿元、4.21亿元和3.55亿元,其中利可君片贡献的部分分别为2.75亿元、2.84亿元、3.21亿元和2.78亿元,在营业毛利中的占比分别为73.2%、73.82%、76.36%和78.24%。

由此可见,利可君片对吉贝尔业绩的重要性。

此外,从招股说明书披露的信息来看,利可君片是一种具有升白功效的化学药品制剂,对白细胞有促进增生作用,可广泛用于预防、治疗白血球减少症及血小板减少症、再生障碍性贫血等,特别是放射治疗和化学治疗引起的白细胞减少症具有显著疗效。

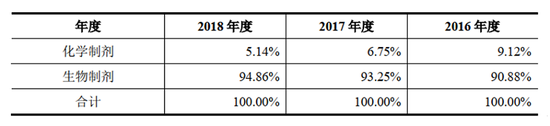

在临床上,升白药包括以利可君片为代表的化学药品制剂、以地榆升白片为代表的中成药制剂以及以重组人粒细胞刺激因子为代表的生物制剂。根据米内网对全国重点城市公立医院用药情况的统计,2016年度至2018年度具有升白细胞作用的化学药品制剂、生物制剂的市场份额情况如下表所示:

由上表可见,具有升白细胞作用的化学药品制剂和生物制剂的市场份额差异较大,且趋势明显:化学药品制剂市场占比逐年下滑,从2016年的9.12%逐步下滑至2018年的5.14%;相比之下,生物制剂市场的占比却是逐年提升,从2016年的90.88%上升至2018年的94.86%。

综上,吉贝尔在不断做大业绩规模的过程中,一方面,经营业绩越来越依赖利可君片这一款产品,这大大增加了吉贝尔的经营风险,一旦利可君片的竞争形势或经营环境发生变化,吉贝尔的经营状况也将随之波动;另一方面,化学制剂类升白药正面临市场份额萎缩的态势,在此大环境之下,即便吉贝尔利可君片的市场份额有所提升,但或许瓶颈已设定,未来发展难言可观。