中国经济网

原标题:新致软件逾期账款超净利现金流屡负 97%研发费发工资

中国经济网编者按:上海新致软件股份有限公司(以下简称“新致软件”)将于8月21日首发上会,公司此次拟于上交所科创板上市,拟公开发行不超过4550.56万股,不低于本次公开发行后公司股份总数的25%,保荐机构为国泰君安证券股份有限公司。新致软件此次拟募集资金5.25亿元,其中,2.15亿元用于保险业IT综合解决方案升级项目,1.57亿元用于银行业IT综合解决方案升级项目,1.52亿元用于研发技术中心升级项目。

2016年至2019年,新致软件营业收入分别为7.09亿元、8.81亿元、9.93亿元、11.18亿元;销售商品、提供劳务收到的现金分别为6.78亿元、8.11亿元、9.57亿元、10.23亿元。

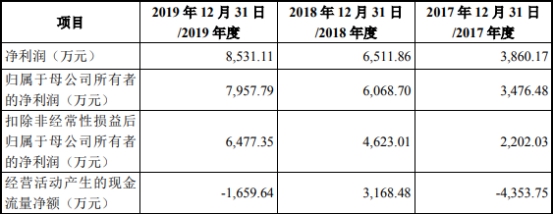

2016年至2019年,新致软件归母净利润分别为3484.86万元、3476.48万元、6068.70万元、7957.79万元;经营活动产生的现金流量净额分别为1650.74万元、-4353.75万元、3168.48万元、-1659.64万元。

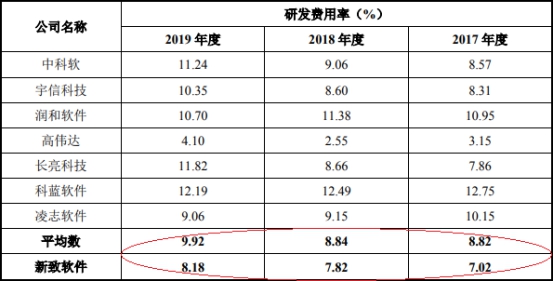

2016年至2019年,新致软件研发费用分别为3881.32万元、6184.82万元、7771.09万元、9147.81万元;占营业收入比重分别为5.47%、7.02%、7.82%、8.18%;同行业可比公司研发费用率均值分别为8.63%、8.82%、8.84%、9.92%。

2016年至2019年,新致软件研发费用中,职工薪酬分别为3699.18万元、5988.84万元、7582.17万元、8892.16万元;占研发费用比例分别为95.31%、96.83%、97.57%、97.21%。

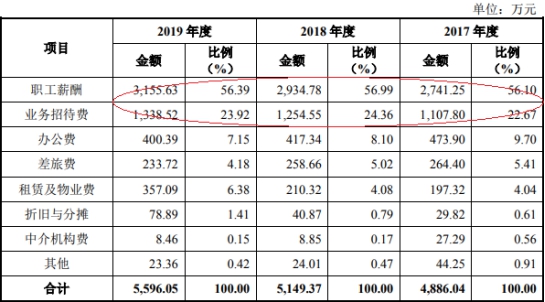

2016年至2019年,新致软件销售费用分别为3431.43万元、4886.04万元、5149.37万元、5596.05万元;占营业收入比例分别为4.84%、5.55%、5.19%、5.01%;同行业可比公司管理费用率均值分别为7.27%、6.67%、6.06%、5.52%。

2016年至2019年,新致软件销售费用中,职工薪酬分别为2158.79万元、2741.25万元、2934.78万元、3155.63万元;业务招待费分别为557.77万元、1107.80万元、1254.55万元、1338.52。

2016年至2019年,新致软件总资产分别为8.40亿元、9.99亿元、11.48亿元、13.51亿元;总负债分别为5.03亿元、4.86亿元、5.40亿元、6.64亿元。

2016年至2019年,新致软件应收账款净额分别为2.73亿元、3.66亿元、4.65亿元、6.25亿元;占流动资产比例分别为41.65%、45.81%、50.69%、55.11%;占营业收入的比例分别为38.47%、41.57%、46.80%、55.89%。

2016年至2019年,新致软件应收账款周转率分别为3.01次、2.76次、2.39次、2.05次;行业均值分别为2.95次、3.59次、3.56次、3.69次。

新致软件逾期应收账款连续三年超净利润。2017年至2019年,新致软件逾期应收账款分别为6055.82万元、8537.71万元、1.09亿元。

2016年至2019年,新致软件存货余额分别为1.08亿元、1.44亿元、1.50亿元、1.54亿元;存货账面价值分别为1.08亿元、1.44亿元、1.50亿元、1.54亿元。

2017年至2019年,新致软件存货中,在产品(在制项目成本)分别为1.40亿元、1.47亿元、1.50亿元。

2016年至2019年,新致软件存货周转率分别为5.25次、5.12次、4.88次、5.11次;行业均值分别为9.63次、57.83次、187.73次、105.25次。

2016年至2019年,新致软件主营业务毛利率分别为24.13%、26.70%、27.84%、30.51%;行业均值分别为33.24%、37.87%、36.07%、35.39%;其中,软件分包服务毛利率分别为21.84%、22.02%、21.84%、23.66%。新致软件表示,公司软件分包服务毛利率水平较低,整体拉低了公司综合毛利率。

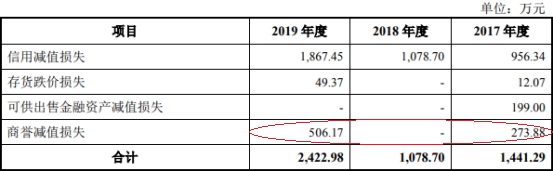

2016年至2019年,新致软件商誉分别为5445.99万元、5172.11万元、5172.11万元、4665.94万元。2016年、2017年、2019年,新致软件商誉减值损失262.53万元、273.88万元、506.17万元。

新致软件表示,截至2019年12月31日,公司商誉主要系公司收购日本亿蓝德、百果信息、上海晟欧和上海华桑所产生的。报告期内,公司发生的商誉减值准备,是由百果信息、上海晟欧造成的。

据中国网财经,新致软件疑似并未给员工实缴社保和公积金,测算的平均数低于员工平均薪资的缴费标准。

新致软件2017-2018年期间缴纳的社会保险金额分别为5728万元、6900万元。新致软件披露的2017年和2018年的员工数分别为4057人和4404人,排除2017年和2018年未参保员工数量,该公司在2017、2018年缴纳社保的人数分别为3968人和4338人。

由此大致得出一个人均社保缴纳的平均数,2017年新致软件人均社保月缴纳金额为1202元,2018年为1325元。新致软件在2017年和2018年的人均年工资分别为16.29万元和17.57万元,换算成月相当于人均月工资为1.35万元和1.45万元。一位人力资源从业人士看了上述数据后亦是倾向于认为新致软件可能并未给员工实缴社保,“因为与工资标准相比相差过大”。

据证券市场红周刊,新致软件的长短期借款余额和取得借款收到的现金以及偿还债务支付的现金间的勾稽关系甚是蹊跷。数据计算,2017-2019年上半年,新致软件长短期借款的理论期末余额分别为3.44亿元、3.51亿元和4.71亿元。对照招股说明书,除了2019年上半年末的长短期借款余额满足上述勾稽关系外,2017年和2018年均无法满足。

2017年,基于勾稽关系计算的长短期借款理论期末余额比实际期末余额多了1721.54万元;2018年,长短期借款的理论期末余额比实际期末余额少了40.05万元。也就是说,2017-2019年上半年,新致软件长短期借款的理论期末余额和实际期末余额间的差距在逐渐缩小,直至2019年,这个差距完全消除。

据财经网,新致软件技术存在泄密风险。中国裁判文书网在2019年5月发布的《上海新致软件股份有限公司诉凌露露劳动合同纠纷一案二审民事判决书》了解到,新致软件因岗位为IT咨询师的前员工涉嫌违反竞业限制协议,将其告上法庭并索赔竞业限制违约金18万元,2019年2月开庭二审新致软件胜诉,该名前员工被判定违反竞业限制义务。

据证券时报·e公司,新致软件是否提供人力外包服务存疑问。新致软件在首次回复时表示,软件开发和软件外包服务与人力外包服务有明显区别,新致软件并不从事人力外包服务。

在披露的第三轮问询中,上交所抛出了有关“人力外包”方面的详细问询。问询函中举例:根据发行人提交的重大销售合同,部分合同的名称包含“人力外包项目”“人力外包资源池”等字眼。且发行人与某银行签订的《信息技术服务合同》,同样仅约定开发人员级别、经验要求、人月单价等,未见具体软件开发项目、交付成果验收等具体约定。另外,发行人与某某保险签订的《2018-2019年度软件测试外包服务合同》附件一明确写明的是“人力外包服务工作说明书”,且提供的是软件测试服务,而非软件开发等。

上交所要求新致软件进一步提供并披露发行人不从事人力外包的充分依据,提醒发行人注意信息披露应当真实、准确、完整。

中国经济网记者就相关问题采访新致软件,截至发稿,采访邮件暂未收到回复。

软件外包服务提供商拟科创板募资5.25亿元

新致软件成立于1994年,是国内领先的软件外包服务提供商,主营业务包括向保险公司、银行等金融机构和其他行业终端客户提供IT解决方案、IT运维服务,以及向一级软件承包商提供软件项目分包服务。

新致软件控股股东为前置通信,本次发行前,前置通信直接持有新致软件35.2551%股份;新致软件实际控制人为郭玮,其持有前置通信68.5483%的股权、持有中件管理63.5925%的股权,前置通信持有公司35.2551%的股份,中件管理持有公司7.4993%的股份,郭玮通过前置通信、中件管理合计控制公司42.7544%的股份;同时,郭玮担任公司董事长、总经理。郭玮为中国国籍,无境外居留权。

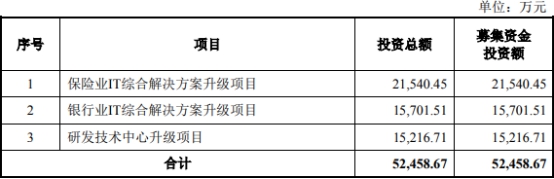

新致软件此次拟于上交所科创板上市,拟公开发行不超过4550.56万股,不低于本次公开发行后公司股份总数的25%,保荐机构为国泰君安证券股份有限公司。新致软件此次拟募集资金5.25亿元,扣除发行费用后,拟投资于以下项目:

1.保险业IT综合解决方案升级项目,投资总额2.15亿元,募集资金投资额2.15亿元;2.银行业IT综合解决方案升级项目,投资总额1.57亿元,募集资金投资额1.57亿元;3.研发技术中心升级项目,投资总额1.52亿元,募集资金投资额1.52亿元。

2019年营业收入11.18亿元 归母净利润7957.79万元

2016年至2019年,新致软件营业收入分别为7.09亿元、8.81亿元、9.93亿元、11.18亿元;销售商品、提供劳务收到的现金分别为6.78亿元、8.11亿元、9.57亿元、10.23亿元。

2016年至2019年,新致软件归母净利润分别为3484.86万元、3476.48万元、6068.70万元、7957.79万元;经营活动产生的现金流量净额分别为1650.74万元、-4353.75万元、3168.48万元、-1659.64万元。

2019年研发费用率8.18%

2016年至2019年,新致软件研发费用分别为3881.32万元、6184.82万元、7771.09万元、9147.81万元;占营业收入比重分别为5.47%、7.02%、7.82%、8.18%。

2016年至2019年,新致软件同行业可比公司研发费用率均值分别为8.63%、8.82%、8.84%、9.92%。

2016年至2019年,新致软件研发费用中,职工薪酬分别为3699.18万元、5988.84万元、7582.17万元、8892.16万元。

2019年销售费用率5.01%

2016年至2019年,新致软件销售费用分别为3431.43万元、4886.04万元、5149.37万元、5596.05万元;占营业收入比例分别为4.84%、5.55%、5.19%、5.01%。

2016年至2019年,新致软件同行业可比公司管理费用率均值分别为7.27%、6.67%、6.06%、5.52%。

2016年至2019年,新致软件销售费用中,职工薪酬分别为2158.79万元、2741.25万元、2934.78万元、3155.63万元;业务招待费分别为557.77万元、1107.80万元、1254.55万元、1338.52。

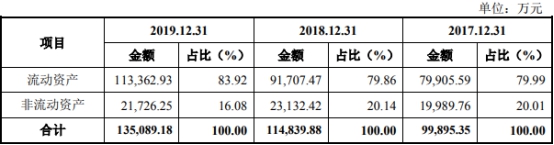

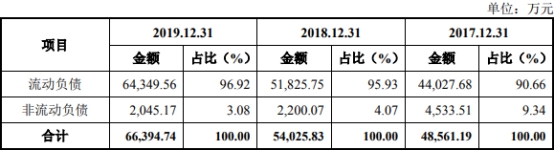

2019年总资产13.51亿元 总负债6.64亿元

2016年至2019年,新致软件总资产分别为8.40亿元、9.99亿元、11.48亿元、13.51亿元;其中,流动资产分别为6.55亿元、7.99亿元、9.17亿元、11.34亿元;非流动资产分别为1.85亿元、2.00亿元、2.31亿元、2.17亿元。

2016年至2019年,新致软件总负债分别为5.03亿元、4.86亿元、5.40亿元、6.64亿元;其中,流动负债分别为4.68亿元、4.40亿元、5.18亿元、6.43亿元。

2019年应收账款净额6.25亿元

2016年至2019年,新致软件应收账款净额分别为2.73亿元、3.66亿元、4.65亿元、6.25亿元;占流动资产比例分别为41.65%、45.81%、50.69%、55.11%;占营业收入的比例分别为38.47%、41.57%、46.80%、55.89%。

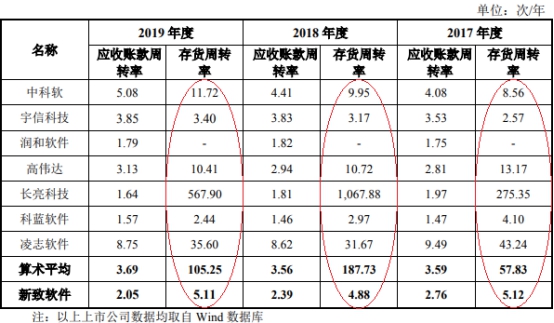

2016年至2019年,新致软件应收账款周转率分别为3.01次、2.76次、2.39次、2.05次;行业均值分别为2.95次、3.59次、3.56次、3.69次。

2017年至2019年,新致软件逾期应收账款分别为6055.82万元、8537.71万元、1.09亿元。

新致软件表示,公司客户大部分为保险、银行、电信公司等,如果未来其财务状况发生持续恶化或宏观经济出现疲软,公司应收账款存在规模持续增加,甚至发生较大实际损失的风险,从而对公司的经营性现金流和净利润产生较大不利影响。

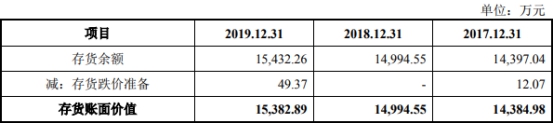

2019年存货余额1.54亿元

2016年至2019年,新致软件存货余额分别为1.08亿元、1.44亿元、1.50亿元、1.54亿元;存货账面价值分别为1.08亿元、1.44亿元、1.50亿元、1.54亿元。

2017年至2019年,新致软件存货中,在产品(在制项目成本)分别为1.40亿元、1.47亿元、1.50亿元。

2016年至2019年,新致软件存货周转率分别为5.25次、5.12次、4.88次、5.11次;行业均值分别为9.63次、57.83次、187.73次、105.25次。

2019年主营业务毛利率30.51%

2016年至2019年,新致软件主营业务毛利率分别为24.13%、26.70%、27.84%、30.51%;行业均值分别为33.24%、37.87%、36.07%、35.39%。

新致软件表示,公司软件分包服务毛利率水平较低,整体拉低了公司综合毛利率。

2016年至2019年,新致软件软件分包服务毛利率分别为21.84%、22.02%、21.84%、23.66%。

商誉减值损失1043万元

2016年至2019年,新致软件商誉分别为5445.99万元、5172.11万元、5172.11万元、4665.94万元。

2016年、2017年、2019年,新致软件商誉减值损失262.53万元、273.88万元、506.17万元。

新致软件表示,截至2019年12月31日,公司商誉主要系公司收购日本亿蓝德、百果信息、上海晟欧和上海华桑所产生的。报告期内,公司发生的商誉减值准备,是由百果信息、上海晟欧造成的。

新致软件同时表示,如果未来宏观经济、政治环境、市场条件、产业政策或其他不可抗力等外部因素发生重大不利变化,上述公司未能适应前述变化,则可能对上述公司的持续经营产生不利影响,进而可能使公司面临商誉减值的风险,从而对公司经营业绩产生不利影响。

缴纳社保公积金额度疑与人均薪资不符

据中国网财经,新致软件疑似并未给员工实缴社保和公积金,测算的平均数低于员工平均薪资的缴费标准。

在回复第一轮问询时新致软件披露的数据显示,2017-2018年期间缴纳的社会保险金额分别为5728万元、6900万元。新致软件披露的2017年和2018年的员工数分别为4057人和4404人,排除2017年和2018年未参保员工数量,该公司在2017、2018年缴纳社保的人数分别为3968人和4338人。

由此大致得出一个人均社保缴纳的平均数,2017年新致软件人均社保月缴纳金额为1202元,2018年为1325元。值得注意的是,按照2017年上海社保最低缴费基数3902元计算,企业给员工社保的最低缴费标准为1288元,到了2018年上海最低缴费基数为变为4279元,企业最低缴费1412元。

两个数据对比不难发现,新致软件似乎是在按照缴费基础数给员工缴纳社保,那么以人均社保缴费数来核算是否公允?新致软件人均工资数据或许可以说明问题。

中国网财经中心记者发现,新致软件在2017年和2018年的人均年工资分别为16.29万元和17.57万元,换算成月相当于人均月工资为1.35万元和1.45万元。一位人力资源从业人士看了上述数据后亦是倾向于认为新致软件可能并未给员工实缴社保,“因为与工资标准相比相差过大”。

除了社保之外,员工公积金亦是新致软件目前不能回避的另一个问题。2017年新致软件为员工缴纳的公积金总额为1858万元,2018年为2278万元。排除未参与公积金缴纳人数,新致软件在2017、2018两年缴纳公积金的月人均金额为404元和450元。如果按照上海地区7%的缴纳比例,依照上述计算结果新致软件给员工缴纳的月均公积金额度也疑似少于规定金额。

上交所在第一轮问询时对此有过质疑:“报告期员工社保、公积金缴纳金额,是否存在应缴未缴或少缴情形,是否存在压低用工成本的情形?”对此,新致软件的回复是“公司不存在应缴未缴或少缴情形,亦不存在压低用工成本的情形”。

8月21日新致软件即将迎来上会的关键之日,昨日该公司相关人士称已收到记者的采访问题邮件,不过领导都在忙。截止记者截稿,新致软件并未回应中国网财经中心记者以此测算结果对其社保、公积金缴纳金额的质疑问题。

长短期借款差额忽多忽少终一致

据证券市场红周刊,在梳理借款相关数据时发现,新致软件的长短期借款余额和取得借款收到的现金以及偿还债务支付的现金间的勾稽关系甚是蹊跷。

招股说明书显示,2016-2019年上半年,新致软件各期末的短期借款分别为2.97亿元、2.84亿元、3.29亿元和4.38亿元,一年内到期的非流动负债分别为300万元、1000万元、539.7万元和0万元,长期借款分别为1970.34万元、3279.92万元、1649.85万元和3248.15万元。

此外,招股说明书显示,2017-2019年上半年,新致软件取得借款收到的现金分别为3.88亿元、5.59亿元和3.76亿元,偿还债务支付的现金分别为3.63亿元、5.35亿元和2.56亿元。

在逻辑上,长短期借款期末余额应该等于长短期借款期初余额加上取得借款收到的现金减去偿还债务支付的现金。

由上述数据可计算出,2017-2019年上半年,新致软件长短期借款的理论期末余额分别为3.44亿元、3.51亿元和4.71亿元。

对照招股说明书中披露的同期长短期借款期末余额发现,除了2019年上半年末的长短期借款余额满足上述勾稽关系外,2017年和2018年均无法满足。

2017年,基于勾稽关系计算的长短期借款理论期末余额比实际期末余额多了1721.54万元;2018年,长短期借款的理论期末余额比实际期末余额少了40.05万元。

也就是说,2017-2019年上半年,新致软件长短期借款的理论期末余额和实际期末余额间的差距在逐渐缩小,直至2019年,这个差距完全消除。

为什么新致软件的长短期借款余额、取得借款收到的现金以及偿还债务支付的现金间会出现如此蹊跷的勾稽关系呢?难道是应收票据存在未终止确认的背书或贴现情况,从而导致这种勾稽关系不再成立了吗?

但关于应收票据的信息披露,招股说明书仅显示,2016-2019年上半年,新致软件应收票据的期末余额分别为220万元、0万元、103.22万元和19万元。除此之外,招股说明书及两轮问询文件中再无其他关于应收票据的有效信息。

由此不禁要问,究竟是什么原因导致新致软件长短期借款余额、取得借款收到的现金以及偿还债务支付的现金间的勾稽关系不再成立?是因为存在未披露的大额应收票据背书或贴现,还是因为招股说明书中披露的长短期借款余额、取得借款收到的现金以及偿还债务支付的现金数据出错了呢?否则,新致软件的长短期借款余额、取得借款收到的现金以及偿还债务支付的现金间怎么会出现如此蹊跷的勾稽关系呢?

对于借款数据间模糊的逻辑关系,新致软件及其IPO主要中介机构难道不应该给投资者及监管机构一个合理真实又有说服力的的解释吗?

靠应收账款来撑业绩

据京达财经,2016年至2019年上半年,公司的营业收入分别为7.09亿元、8.81亿元、9.93亿元、4.97亿元,其中2017年和2018年分别同比增长24.14%、12.81%,业绩增速有放缓迹象;归母净利润分别为3484.86万元、3476.48万元、6068.7万元和1978.19万元,2017年和2018年分别同比下滑0.24%和增长74.56%。

就这两项重要财务指标来看,公司的业绩尚可。但也正是有着靠山在,新致软件的另一个指标也在逐年增长,并且还在2019年上半年远超营业收入。

那就是新致软件的应收账款,根据公司2016年至2019年上半年期间财报的数据显示,应收账款分别为2.73亿元、3.66亿元、4.65亿元和6.48亿元,公司应收账款净额占营业收入的比重分别为38.47%、41.57%、46.80%、130.36%。看到130.36%的增长数据,忍不住问新致软件,难道真的是有靠山所以能“为所欲为”?

为了佐证自己,新致软件找了几家“可比”的公司进行选择性对比。

再看另外一些同行业上市公司的数据发现,其应收账款占营收比重均低于新致软件。具体的有:同期,信雅达的应收账款净额占营业收入的比重分别为17.33%、17.32%、13.08%、48.16%;飞天诚信分别为4.5%、6.26%、9.05%、44.44%;神州信息分别为32.82%、38.95%、33.12%、80.24%。

那么,新致软件的应收账款高到底是特殊情况还是共性?

针对应收账款过高的问题,新致软件表示,公司制定了严格的应收账款管理措施,主要包括:及时与客户进行项目进度确认、加强应收账款的日常管理工作、加强应收账款的事后管理,对于逾期拖欠的应收账款进行账龄分析,并加紧通过信函通知、电话传真、派人面谈等方式催收。

尽管如此,新致软件的应收账款周转率却呈下降趋势,分别为3.01次/年、2.76次/年、2.39次/年、0.89次/年。

毛利率不及同行

据长江商报,与同行业其他公司相比,新致软件的毛利率水平较低。2016年至2019年上半年,新致软件的综合毛利率分别为24.13%、26.7%、27.84%、30.65%。同期同行业可比上市公司毛利率算数平均值分别为33.24%、33.86%、32.16%、30.5%。其中,科蓝软件、润和软件2016年至2018年的毛利率均已超过40%。

对此,新致软件称主要系公司软件外包服务的毛利率较低以及客户构成导致毛利率水平较低。

其中,2016年至2019年上半年,新致软件的软件外包服务的毛利率分别为21.84%、22.02%、21.84%、21.9%,但同时该业务的收入占比由此前的17.89%逐步下降至12.58%。

而报告期内贡献六成营收的基于自有产品的信息化通用解决方案毛利率分别为24.32%、29.08%、30.25%、33.82%。

此外,据新致软件介绍,公司的银行行业客户对信息化建设的需求大、持续性强、质量要求高,虽然其合同金额较大,但公司投入的项目成本也较高,导致其毛利率水平偏低。

与新致软件客户机构相近的宇信科技同期毛利率则分别为37.03%、38.19%、32.74%、31.87%,呈下降趋势,但依旧高于新致软件。

研发投入不及同行,技术存在泄密风险

据财经网,新致软件成立于1994年,是一家软件和信息技术服务提供商,专注于为金融机构提供基于自有产品的信息化通用解决方案,为企业客户提供行业信息化定制解决方案以及向海外发包商提供软件外包服务。

新致软件在招股书中表示,技术进步是推动软件开发行业发展的动力,也是促进业内企业优胜劣汰的机制。随着移动互联、云计算、大数据、人工智能和区块链等技术的逐渐成熟,公司下游客户对信息系统智能化升级改造的需求日趋强烈。

但从其研发情况来看,新致软件尚与同行业可比公司存在不小差距。根据招股书,2016年至2019年1-6月,新致软件研发费用分别为3881.32万元、6184.82万元、7771.09万元、4667.48万元,研发费用占营业收入的比重分别为5.47%、7.02%、7.82%、9.4%,逐年上升。但相较于同行业可比公司的平均水平8.63%、8.75%、8.81%、9.66%,则明显不足。

其中,2018年中科软的研发费用为4.4亿元,润和软件研发费用为2.32亿元,宇信科技研发费用为1.84亿元,科蓝软件研发费用为9404.86万元,均高于新致软件同期的研发投入。

新致软件似乎也意识到了这一点,在募投计划当中拟募集1.52亿元用于“研发技术中心升级项目”,加大在研发领域的投入。

该项目的建设周期为2年,其中,第一年拟投入研发费用3338.85万元,第二年拟投入研发费用4999.72万元。但距离项目取得效益仍需要一段时间,在此期间新致软件或将面临利润下滑的风险。

对此,新致软件在招股书中坦承,如果公司营业收入不能保持持续增长,本次募集资金投资项目不能如期实施或实现预期收益,公司将存在因研发和销售费用大幅增加而导致利润下滑的风险。

不仅如此,报告期内,新致软件的的营业收入主要来自于软件开发业务,其中又以保险行业为重,2016年至2019年1-6月,新致软件来自保险行业的收入分别为2.38亿元、3.27亿元、4.06亿元、2.07亿元,占软件开发业务的比重分别为40.81%、43.4%、46.31%、47.77%,占比逐年升高。

根据招股书中提供的市场份额数据,2018年,新致软件保险行业收入共计4.06亿元,占整体市场份额的5.57%,而上述同行业可比公司中科软作为新致软件在保险行业IT解决方案市场主要竞争对手,市场占有率则达到了40.99%。新致软件在市场份额、研发投入均与中科软相差较大的情况下,如何确保公司在保险行业IT解决方案市场中的竞争力?

关于上述问题,财经网曾向新致软件发送采访函询问,截至发稿,未予回复。

值得注意的是,新致软件还需要时刻提防技术泄密的风险。根据招股书,新致软件作为高新技术企业和国家规划布局内重点软件企业,技术优势是公司主要的核心竞争力。虽然公司已采取多种措施以确保核心技术不会失密,但公司仍然存在核心技术泄密的风险。技术一旦失密,将会对公司竞争优势的延续造成不利影响。

财经网通过中国裁判文书网在2019年5月发布的《上海新致软件股份有限公司诉凌露露劳动合同纠纷一案二审民事判决书》了解到,新致软件因岗位为IT咨询师的前员工涉嫌违反竞业限制协议,将其告上法庭并索赔竞业限制违约金18万元,2019年2月开庭二审新致软件胜诉,该名前员工被判定违反竞业限制义务。

是否提供人力外包服务?

据证券时报·e公司,在首轮问询回复中,新致软件阐述:人力外包服务是根据客户需求提供人员派遣、人员管理等服务的工作内容,不会约定具体的工作内容等。在去年底首版招股书中,公司解释为:人力外包是由软件外协商提供符合客户要求的技术人员到客户的软件开发项目组中工作。

按业内定义,软件外包可以大致分为三类,分别是:1、人员派遣,2、工作量承接,3、项目承接。

上海本地软件行业人士向证券时报·e公司记者解释了三类外包形式各自的特点:一是人员派遣(即人力外包),即外派软件工程师去客户处从事软件开发的劳务性服务,该业务的特点是只负责派出人员,即交付人员,派出的工程师工作内容则由发包方来组织安排,技术方案也由发包方确定,人力外包在行业中占相当大的比重,其人均产值相对较低。二是工作量承接,外包企业并非派遣人员去发包单位,而是在本公司组织生产,但是工作量外包,主要是承接软件项目中编程和单元测试环节等部分软件开发。三是项目承接,这要求承接人是能提供完整解决方案的定制软件公司,覆盖从基本设计、详细设计、编码、单元测试、系统测试全过程的软件开发,根据客户需求完成全部软件开发并交付给客户,软件开发人员的工作、组织和技术方案选择由自己负责等。其中第三类“项目承接”对软件商要求较高。

那么,新致软件当前业务构成几何,与哪类业务更为相关?面对上交所在首轮问询中对“发行人提供的是否是人力外包服务”的发问。新致软件在首次回复时表示,公司与部分客户的合作时间较长,按照行业惯例,双方会约定以单价和有效工时结算服务费用,同时,公司应对开发合同的项目结果以及外包订单的编码内容负责。因此,软件开发和软件外包服务与人力外包服务有明显区别,新致软件并不从事人力外包服务。

在披露的第三轮问询中,上交所继续抛出了有关“人力外包”方面更详细的问询。如,问询函中举例:根据发行人提交的重大销售合同,部分合同的名称包含“人力外包项目”“人力外包资源池”等字眼。如发行人与某保险公司签署的《基础类开发运维人力资源池项目技术服务合同》,在项目内容及要求中经约定发行人派出技术服务人员参与方项目工作,并约定了技术服务费的人月单价、服务期限、人员名单、岗位任职要求(包括java、cognos开发工程师、运维工程师等),未见具体软件开发项目、交付成果验收等具体约定。

再如,发行人与某银行签订的《信息技术服务合同》,同样仅约定开发人员级别、经验要求、人月单价等,未见具体软件开发项目、交付成果验收等具体约定。另外,发行人与某某保险签订的《2018-2019年度软件测试外包服务合同》附件一明确写明的是“人力外包服务工作说明书”,且提供的是软件测试服务,而非软件开发等。

上交所要求公司:1、结合上述例举的合同,进一步提供并披露发行人不从事人力外包的充分依据,提醒发行人注意信息披露应当真实、准确、完整;2、在招股说明书重大合同章节完整披露销售合同名称,勿作选择性披露。

对此,新致软件回复阐述称:报告期内,IT解决方案实现的收入占比超过80%,是公司收入的主要来源。公司通过软件项目开发和人员技术服务两种形式向客户提供IT解决方案(19年人员技术服务占IT解决方案比例为52.78%)。其中,对于客户提出具体项目软件开发需求并以项目验收作为结算条件的合同,公司主要以软件项目开发的方式向其提供解决方案。

而对未明确约定具体软件开发需求且按人员有效工作量作为结算条件的合同,公司一般以人员技术服务形式提供解决方案。公司派出符合客户要求的软件开发人员,根据客户具体需求提供相关技术服务。与软件项目开发业务不同,该类业务以服务期内提供满足客户开发要求的有效工作量为导向,在合同履行期间,双方共同对开发人员的日常工作进行管理或分配工作任务。

新致软件亦表示,公司存在以人力外包形式向客户提供技术服务:公司IT解决方案中人员技术服务业务是公司以人力外包的方式向客户提供IT技术服务。公司向部分大型金融机构或国企客户提供IT解决方案时,以“人力外包”、“人力资源池”等形式签订部分合同,主要是由于客户管理的需要,并遵循了行业惯例。

新致软件认为,从业务实质来看,软件项目开发和人员技术服务均是向客户提供IT技术服务。

同时,公司有关业务外包的情况亦被问及。新致软件阐述,报告期内公司存在将部分业务外包给其他公司的情形。项目实施过程中,由于个别项目交付时间紧张或为了提高交付效率,公司将部分技术含量较低的非核心模块委托给技术服务提供商进行开发。