热点栏目

热点栏目来源:英才杂志

作者 " 顾一多

2020年7月27日,国际金价创新高,单日涨幅3.36%,最高涨至1966美元/盎司,一举突破2011年9月6日以来的高点1920.3美元/盎司,而彼时正值次贷危机后美联储第二轮量化宽松。

金价暴涨,最直接受益的理应是金矿开采和贵金属冶炼的相关企业,《英才》以紫金矿业(601899.SH)、山东黄金(600547.SH)、中金黄金(600489.SH)、恒邦股份(002237.SZ)为例,分析全球宽松预期下,什么样的黄金股利润弹性更大?

黄金的需求主要有三类:商品需求、投资需求、央行需求,2010-2019年间占黄金需求的比重分别为60%、30%、10%。商品需求是黄金企业下游最大流向,可以说是金价的压舱石。不过与传统大宗商品价格可以通过供求关系分析不同,虽然黄金需求主要来自商品,即黄金首饰等耐用品需求,但是作为商品的黄金流动性不高,边际定价能力弱。

马克思在《资本论》中提到:“货币天然不是金银,而金银天然是货币。”在现代金融体系中,除了美国等少数实现国家信用货币化的国家外,包括中国在内的大多数国家,依旧需要通过外汇储备、黄金储备等形式发行货币。

由于黄金自古便有货币属性,金融属性,所以黄金的二级市场相当发达,绝大部分交易量由金融及衍生品贡献,实物交易量仅占3%左右,多数情况下由投资需求主导价格。

矿业金融化

2019年,全球黄金产量前三分别是中国(12.8%)、澳大利亚(10%)、俄罗斯(9.4%),但是全球前十大矿产金企业中却很少出现中国企业的名字。全球矿产金行业集中度总体偏低,CR10为27.41%,2019年全球最大的矿产金企业纽曼矿业(NYSE:NEM)占全球的产量比重仅为5.6%,且近年头部矿金企业集中度呈下降趋势。

与全球格局不同,中国矿产金行业的集中度水平远高于全球水平。根据中国黄金协会数据,2018年中国黄金行业CR10为42.69%。按2019年总产量来统计,中国黄金企业排名前三的分别是:山东黄金集团(47.9吨)、紫金矿业集团(40.8吨)、中国黄金集团(40.3吨)。境内外集中度的差距说明,虽然中国境内行业整合比较充分,但是中国矿产金企业出海深度远远不够。

不过,值得一提的是,2019年山东黄金集团矿产金产量跻身全球黄金矿业公司前十,其中海外产量8.47吨,占总产量的17.7%。

中国矿产金企业偏安一隅与国际矿业巨头的差距在哪呢?

以纽曼矿业为例,公司近五年EBITDA/营业收入比例较不稳定,在18-62%之间波动;海外并购项目较多的紫金矿业和山东黄金同期EBITDA/营业收入比例稳定在8-11%之间,稳定但数据始终低于纽曼矿业。

造成差异的原因主要是,西方金融资本和矿业巨头很多情况下是联合体,利用金融衍生品控制市场变化风险,通过在全球主要港口现货市场的活跃交易,发现不同地区的价格差异以及不同品种间价差,通过对供应链环节的充分把控,进行不同市场间套利,赚取超额收益。这是典型国际大宗商品供应链巨头们的玩法,导致EBITDA波动较大。

纽曼矿业的前四大股东分别为贝莱德、美国先锋集团、Van Eck Associates、美国道富银行,无一例外全部都是金融机构。中国头部黄金企业股东多为国资背景,在大宗商品的玩法上整体落后于国际巨头。

中国矿产金企业的第一大销售客户大多都是上海黄金交易所,因此下游客户集中度普遍较高。产品方面,各大矿产金企业由于直接对接上海黄金交易所,所以产品标准化程度高,同时定价完全市场化。

定价完全市场化就意味着,大型矿产金企业尽管掌握供给,但并没有产业链定价权,这一点完全区别于普通商业化行业,所以决定矿产金企业盈利能力的核心是成本。

能否乘上放水红利,看家里有没有矿

既然矿产金企业下游出货渠道趋同,那么业务毛利率就是各家成本控制能力的体现。2019年紫金矿业、山东黄金、中金黄金、恒邦股份的黄金业务毛利率分别为41.8%、44.4%、9.6%、11.2%。数据显示毛利率两极分化明显,前两者的毛利率是后两者的4倍左右。

都跟黄金打交道,是什么导致了黄金企业间毛利率差距如此大?

原因在于原材料来源不同。紫金矿业、山东黄金属于“家里有矿”,原材料主要取自自有矿山;而中金黄金、恒邦股份自有矿山资源少,不足以覆盖产能,外购原材料占比大。

外购黄金冶炼的定价模式和铜矿加工按量计费的TC/RC模式不同,是以折扣系数定价。举例说明,若原材料中含有1吨黄金,折扣系数为80%,则企业购入原材料的成本为0.8吨黄金的价格,经过冶炼若企业的回收率达到90%,10%的差额即为公司利润。因此,中金黄金、恒邦股份等外购占比大的企业,冶炼技术的高低在业务毛利率中边际影响更明显。

相比中金黄金、恒邦股份的“打工”模式,紫金矿业、山东黄金并购的优势体现在哪?

由于近些年金矿勘探所需费用比之直接并购探明项目,成本并不占优,所以大型矿产金企业更多通过并购增加产量。对于企业而言,收购矿山和外购本质上都是储备原材料,前者计入“无形资产—矿权”科目,后者计入“存货”科目,不同之处在于相对外购较多的矿产金企业,紫金矿业、山东黄金的审计报告中无形资产减值均被列为了关键审计事项,由于矿权价值评估专业度高,审计成本高,“家里有矿”的企业利润合规调节的空间往往更大,利润数据更有韧性。

收购矿山在成本方面主要有两点优势,第一点是并购取得的黄金吨均成本要低于直接采购原材料;第二点是大型矿产金企业多进行逆周期并购降低成本,以山东黄金为例,2016-2018年,山东黄金矿产金产量分别为29.98吨、35.88吨、39.32吨,增速分别为9.82%、19.68%、9.59%,产量增加主要依靠外部并购,其中收购阿根廷的贝拉德罗金矿是山东黄金出海的重要一步。

值得注意的是,江西铜业(600362.SH)于2019年3月27日以29.76亿元的价格收购恒邦股份29.99%股权,成为后者的控股股东,实控人变更为江西省国资委。江西铜业收购恒邦股份控制权时,承诺将以恒邦股份作为江铜黄金板块的发展平台,将江西铜业及其控股股东旗下优质的黄金资产注入上市公司。

2020年7月31日,恒邦股份发布公告称,终止与此前定增战略投资者滕伟的合作。7月早些时候,恒邦股份曾于定增反馈意见回复中指出:“正与定增战略投资者滕伟及九洲矿业和成金矿业的其他股东进行进一步洽谈,拟争取就两家公司控股权的收购事宜于近期达成意向协议,进而开始启动控股权收购的相应准备工作。”目前国际金价创新高,收购成本高企是恒邦股份和江西铜业绕不过的坎,相比紫金矿业和山东黄金早先的逆周期布局,恒邦股份可能落后了整整一个周期。

“家里有矿”的企业由于成本固定,所以在金价波动中,利润弹性往往更大。经过整理四家黄金企业2010-2019年的净利润作对比,拥有矿山资源更多的紫金矿业和山东黄金的业绩弹性明显高于另外两家。

来源:Wind

来源:Wind成本控制始终有极限,面对海量金融交易需求,矿产金企业在多数情况下能做的只是“尽人事,听天命。”

实际利率定趋势

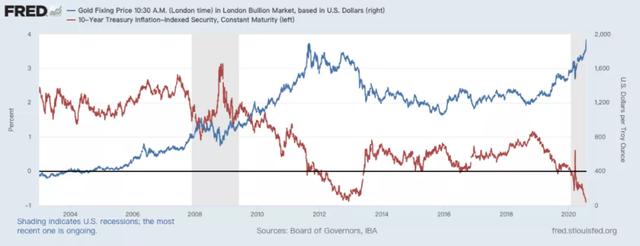

来源:IBA

来源:IBA上图展示的是伦敦金价(右轴)与10年期美国通胀保值国债利率(左轴)在同时期的走势关系。长期来看,黄金价格与美国的实际利率很大程度上是负相关关系,由于实际利率可以简单换算为“名义利率-通货膨胀率”,所以黄金价格与美国的“名义利率-通货膨胀率”是负相关关系。其他变量,如经济增长、股市、原油价格对金价的影响,是通过各自路径分别影响名义利率或者通货膨胀率间接达到的。

有了上述结论,我们知道黄金价格走势,可以拆成美国的“名义利率-通货膨胀率”去分析。

首先,名义利率(一般指10年期国债利率)属于美联储可以控制的变量。美联储在2020年3月15日,为应对当时的流动性危机已经将基准利率降至0-0.25%,所以要给予国债利率下行预期,最大的驱动唯有负利率的选项,但是考虑到美联储主席鲍威尔曾公开表示不会施行负利率,目前看名义利率的下行空间有限,同时在经济复苏前将长期维持低利率,上行预期也低。

来源:圣路易斯联储

来源:圣路易斯联储其次是通货膨胀,在名义利率稳定的情况下,通胀的变化会是经济明显复苏前,黄金价格变化的主导因素。通胀形成机制复杂,主要受实体经济需求和货币供应影响,货币政策的传导路径往往并不直接,可能出现传导受阻。

实体经济需求方面,受益流动性紧张缓解,油价回升和美国的逆周期政策,通胀预期正在修复,6月美股核心PCE物价指数月率已由负转正,录得0.1%。

货币供给方面,总的货币供给受基础货币、存款准备金率、利率、货币乘数四个因素影响,前三个因素是美联储可以通过货币市场工具实施控制的,第四个主动权主要掌握在商业银行手中。

回到实际情况,3月以来,基础货币已经大大增加,美联储的存款准备金率和基准利率都下调到了0,不考虑负利率的情况下,政策能做的都已经做了。截止2020年7月13日,美国M2达到18.4万亿美元,疫情爆发前的2月初,M2仅为15.4万亿,涨幅18.8%。

美联储底牌尽出,货币供给进一步放大就看商业银行放贷意愿强不强了。商业银行的放贷意愿可以用货币乘数来衡量。货币乘数=实际货币供给/基础货币,用来衡量基础货币信用派生的程度。

历史经验看,弗里德曼的《美国货币史》中的数据显示,美国大萧条期间,从1929年8月到1933年3月,基础货币增加了18%,但货币总量却下降了28%,原因是货币乘数从3.7下降到了2.3,降幅37%。信用的派生出了问题。

《英才》记者以美国疫情爆发前的2月初、美联储货币政策集中出台的3月底以及7月底三个时间点的数据进行了货币乘数的测算,2月初、3月底、7月底的数据分别为4.97、4.24、4.53。可以发现,在疫情发生以后商业银行放贷意愿一度降低至4.24,截止7月商业银行活动正在逐步恢复至疫情前的水平。

整体而言,在名义利率维持低位的情况下,通货膨胀率受经济复苏、美联储“放水”和银行信心恢复,通胀上行预期比较确定。

由于大宗商品相关企业在产品价格波动幅度大的时期往往选择套期保值锁定营收,所以短期的流动性风险导致的金价剧烈波动对企业实际经营往往影响不大,利润空间的大小主要由长期金价决定。在金价上行预期下,那些逆周期矿产储量丰富,国际化程度高的企业,往往业绩弹性更大。