热点栏目

热点栏目来源:中国货币市场

内容提要

目前,金融市场上衡量人民币汇率预期的指标主要有三个,分别是在岸与离岸价差(CNY-CNH)、风险逆转期权以及人民币NDF。三种指标从不同角度刻画了投资者的预期。三者有时候趋向一致,有时候也会呈现一定的分化,该文逐一验证上述情绪指标的有效性。综合来看,CNY-CNH价差的准确性相对更高。

一、外汇市场上有哪些市场情绪指标?

目前,金融市场上衡量人民币汇率预期的指标主要有三个,分别是在岸与离岸价差(CNY-CNH)、风险逆转期权以及人民币NDF。

在岸与离岸价差的广泛存在主要是由市场分割、汇率形成机制差异以及参与者结构不同所致。如参与者结构方面,在岸市场参与主体为各大银行,其他金融机构及满足一定条件的非金融机构也可以入场,以时需盘为主。离岸市场主要面向国际投资者,由于交易环境相对宽松,以交易盘为主,因而对个别数据和时间更加敏感。通过分析在岸与离岸价差,可以观察到境内外投资者的定价偏差,从而反映不同市场的预期。

风险逆转期权(RR)指的是买入/卖出一个价外看涨期权的同时卖出/买入一个价外看跌期权,它的价格表现为价外看涨期权和价外看跌期权的隐含波动率之差。这两个期权拥有相同的标的物、起息日、到期日以及Delta值。通过比较二者隐含波动率之差可以发现某一期限的看涨/看跌期权更受投资者推崇,从中得到投资者的预期。譬如当美元兑人民币风险逆转期权为正时,波动率微笑曲线向右偏斜,看跌人民币期权更受偏爱,表明更多的外汇市场投资者认为人民币未来会贬值。

NDF是指无本金交割远期外汇(Non-Delivery Forward),合约到期时只需将约定汇率与实际汇率差额进行交割清算,一般以美元作为结算货币,无需对NDF的本金,即受限制的货币进行交割,适用于那些实行外汇管制国家和地区的货币。NDF本身就是一种远期交易,内含对未来利率和汇率的预期,常用于衡量海外市场对人民币升值或贬值的预期,其中又以一年期NDF最为常用。通常NDF(1Y)-CNH数值>0且正值趋势增大,代表人民币汇率贬值情绪上升,反之则代表贬值情绪下降。当中美利差过大时,NDF(1Y)-CNH通常会高估人民币汇率的贬值预期。

二、三种指标表现一致吗?

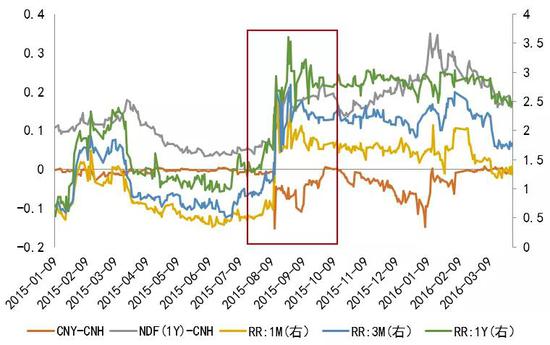

应该说三种预期指标从不同角度刻画了投资者的预期。通过观察历史上的走向,笔者发现三者有时候趋向一致。如图1所示,“8.11”改革引起的轩然大波在各个市场都有明显反应,风险逆转期权(RR)和NDF指标均呈直线上升,而CNY-CNH价差快速拉大,三种指标都表达了很强的贬值预期。

图1 8.11期间三种情绪指标表现一致

数据来源:彭博资讯、南华研究

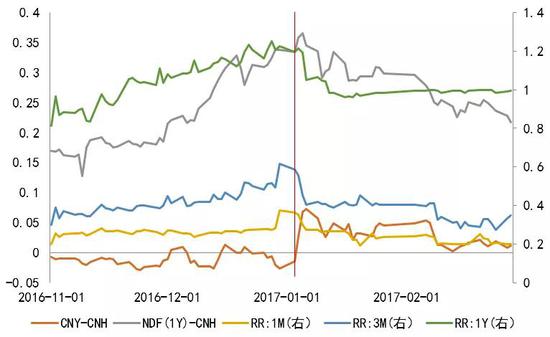

然而,有时候三者也会呈现一定的分化,甚至表达全然不同的态度。2016年下半年,由于美元指数大涨,人民币汇率市场整体贬值预期较浓,从图2可以看到,临近年末风险逆转期权和NDF所体现的贬值预期愈发浓厚,CNY-CNH则表现相对平稳。进入2017年后,人民币市场风向一转,市场情绪也出现了变化,短期限的风险逆转期权(包括1M和3M)开始回落,同时CNY-CNH价差逐渐回正,预示人民币汇率逐渐转向升值方向,然而长期限的风险逆转期权(1Y)和NDF并没有及时掉头,特别是NDF,一开始还创了短期新高。

图2 2017年年初,三种情绪指标走势出现分化

数据来源:彭博资讯、南华研究

三、情绪指标的有效性分析

通过上述分析,我们了解到不同的情绪指标可能揭示的市场预期并不一致。假设市场预期可以引领市场未来的走势,那么如何判断哪个指标更加精准呢?接下来,笔者逐一验证上述情绪指标的有效性。

笔者通过实证来判断三种情绪指标所代表的升贬值预期是否能引领一个星期后的走势。具体方法上,以1个交易日为观察期,即该交易日的升贬值预期能否得到后一个星期走势的验证。与此同时,笔者还对升值预期和贬值预期进行分组讨论,目的是考察情绪指标对人民币汇率的引领更多体现在升值预期时期还是贬值预期时期。由于从历史上看,情绪指标变化范围很广,考虑到某些小的变化可能只是无序扰动的结果,情绪指标数值只有达到一定程度才能代表市场形成了特定预期,因此笔者根据三种指标的特性,采用了不同的标准线。对于CNY-CNH价差,设置了3个分位数作为标准线,分别是30%、50%和70%。对于风险逆转期权和NDF,以均值±不同倍数标准差作为划分,高于上限或低于下限的日期才进入观察的范围,此处采用的倍数有0.5、0.8、1和1.2(仅NDF有)。

数据样本选择上,CNY-CNH价差选取下午4:30在岸与离岸美元兑人民币价格,来源为彭博资讯。风险逆转期权数据选取1W、1M和3M三个期限的数据,来源也是彭博资讯。NDF选取1年期的数据,来源均为Wind资讯。所有指标的观察区间均为2015年8月11日至2020年7月15日,中间剔除任一市场缺乏交易价格的日子。

需要说明的是,市场情绪只是反映当前市场的升贬值预期,对后续汇率走势的引导作用相对有限,汇率长期走势由基本面决定,投资者情绪仅在短期基本面没有变化的情况下对市场价格产生一定的短期扰动。

1. CNY-CNH

CNY-CNH价差作为情绪指标的原理在于两个市场的分割。通常而言,CNH的波动会灵活一些。由图3可知,当价差显著为负时,人民币汇率呈现贬值趋势,而当价差显著为正时,人民币汇率则多处于升值状态。

图3 CNY-CNH价差与人民币汇率走势

数据来源:彭博资讯、Wind资讯、南华研究

根据实证分析结果,可得出以下结论:

第一,由价差(CNY-CNH)预示的升贬值预期一定程度上可以引导5个交易日后的走势。在价差达到70%分位数,即110.7时,5个交易日后的人民币汇率升值或者贬值的概率为64.5%。

第二,由价差(CNY-CNH)预示的贬值预期较升值预期更加有效。进一步分析可知,在贬值预期下,即CNY-CNH小于0时,一个星期后人民币汇率贬值的概率为60.3%(50%分位数)、73.6%(70%分位数)。而在升值预期下,即CNY-CNH大于0时,人民币汇率升值概率不明显。

2. 风险逆转期权(RR)

外汇市场已普遍将风险逆转期权作为衡量市场预期的一种指标。应用到人民币市场,即风险逆转期权数值走高,表明人民币贬值预期加重,反之亦然。

根据到期时间不同,风险逆转期权可分为1D、1W、1M、3M、6M、9M、1Y等。考虑到1W、1M、3M的交易相对活跃,且汇率市场相对而言比较偏向短期化,笔者着重针对这三种期限进行研究。

实证研究结果显示:

第一,对于一周后的人民币涨跌情况,风险逆转期权呈现出一定的预示作用,普遍准确率在60%附近。

第二,在多数情况下,1M的预示效果相较其他期限更加突出。若1M风险逆转期权指标突破均值±0.8个标准差,未来一周CNY跟随风险逆转期权预示方向变化的概率为61.8%,若突破均值±1个标准差,未来一周CNY跟随风险逆转期权预示方向变化的概率为66.3%。

第三,以各个倍数标准差的上下限为分界点,笔者也将其分为升值预期和贬值预期两组。进一步分析可知,与CNY-CNH价差结果相同,在贬值预期下,风险逆转期权的有效性要远远好于升值预期,这或与新兴市场货币的天然贬值属性相对应。

3. NDF

作为常用的情绪指标,我们既可以直接观察NDF(1Y)的走势,也可以将NDF(1Y)-CNH作为具体的衡量指标。但由于NDF通常包含中美利差因素,当中美利差扩大时,贬值预期容易被高估,因此,这里笔者采用(人民币中间价/(NDF(1Y)-1年期掉期点)-1)来衡量贬值预期,即利用剔除利差影响后的预期指标来考量NDF的有效性。

实证研究结果显示:

第一,经过处理后的NDF具备一定的预示作用,但准确率较低,一般在56%左右。

第二,分贬值预期和升值预期两种情况看,可以发现虽然NDF整体效果并不太理想,但也存在贬值预期准确率高于升值预期的情况。

4. 总结

通过以上对三种情绪指标的有效性验证,可以发现对于未来一个星期的走势,三者均具备一定的预示作用,只是在准确率上有所区别。

综合来看,CNY-CNH价差的准确性相对而言最高,在价差达到70%分位数(即110.7点)时,未来一周人民币汇率跟随价差预示方向变化的概率为64.5%。风险逆转期权其次,1W、1M和3M三种期限中,相对而言,1M的准确率最高,若1M风险逆转期权指标突破均值±0.8个标准差(即上限1.37或者下限0.10)时,未来一周人民币汇率跟随风险逆转期权预示方向变化的概率为61.8%,若突破均值±1个标准差(即上限1.53或下限-0.06)时,未来一周人民币汇率跟随风险逆转期权预示方向变化的概率为66.3%。最后则是NDF,在本文的分组中,NDF准确率最高的是均值±1.2个标准差组,即NDF指标突破上限-0.0016或下限-0.0208时,NDF指标相对而言更加具备预示作用,准确率为58.6%。

分升贬值预期情况下,三种情绪指标均在贬值情况下更加有效,特别是CNY-CNH价差。在贬值预期下,70%分位数组的预示率达73.6%。

作者:戴朝盛、马燕、周骥、王映,南华期货研究所