炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind

//债市综述 //

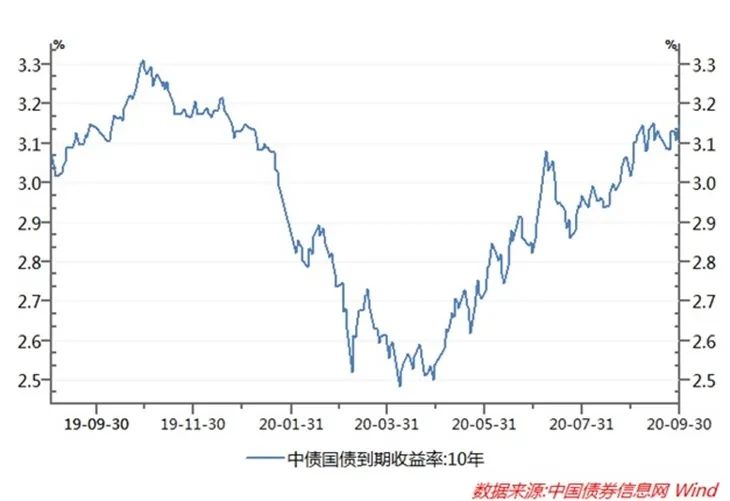

10月9日,节后首个交易日现券期货走弱,国债期货全线收跌,10年期主力合约跌0.34%;银行间主要利率债收益率明显上行3-6bp,10年期国债活跃券200006收益率上行3.86bp报3.1825%,创2019年12月19日以来新高;资金面整体宽松,主要回购利率大幅下行。

交易员称,国庆长假期间欧美股市等风险资产大幅上扬,加之今日国内股市节后首日大涨,从而打压避险情绪,债市抛盘和部分基金止损盘涌出。此外今日央行公开市场暂停操作大幅回笼流动性,也导致交易盘加剧卖出。

股债跷跷板效应再现, A股节后开门红,上证指数大涨1.68%,创业板指涨3.81%,深证成指涨2.96%,万得全A涨2.49%,成交7020亿元。国债期货则全线收跌,10年期主力合约跌0.34%,5年期主力合约跌0.24%,2年期主力合约跌0.13%。

银行间主要利率债收益率明显上行3-6bp。10年期国开活跃券200210收益率上行4bp报3.7575%,10年期国债活跃券200006收益率上行4.11bp报3.1850%,创2019年12月19日以来新高;5年期国债活跃券200005收益率上行6bp报3.07%。

交易员称,近期债市缺少明显的利好因素,不过考虑到10年期国债收益率接近3.2%整数关口,对仓位不重和大机构投资户来说,投资价值进一步显现。

公开市场方面,央行公告称,目前银行体系流动性总量处于较高水平,10月9日不开展逆回购操作。Wind数据显示,国庆及中秋长假(10月1日至8日)央行公开市场累计有4700亿元逆回购到期,10月9日有900亿元逆回购到期,因此节后首个交易日央行公开市场有5600亿元逆回购到期,因此单日净回笼5600亿元。

资金面宽松,央行周五在公开市场大规模净回笼,但未能阻挡资金面整体宽松,主要回购利率大幅下行。隔夜质押式回购加权利率下行逾34bp报在2.0%附近,DR007、DR014、DR021、DR1M加权平均利率分别下行27bp、69bp、100bp、31bp。

交易员称,跨季后短期资金压力缓解,央行顺势“削峰”,这也表明货币政策中性态度未改。明日是调休工作日,多数非银机构不上班,资金需求料会下降。下周逆回购到期规模仅逾2000亿,现在看来压力也不算大。

华泰证券发布资产配置月报称,上月“确定性”资产遭遇“性价比”考验,美元反弹、商品和股市调整。10月份复苏交易仍是底色,而美国大选和十四五规划是核心主题。美国大选过程中,仍需要提防“十月惊奇”,之后风险偏好预计有所修复,政策取向上寻找“最大公约数”并做好应对。顺周期板块是上月焦点,十四五规划可能带来新的择股思路。配置策略上,长假期间风险资产波折中上行,有助于市场平稳开局,但股市短期仍受制于美国大选等因素,大选尘埃落定到春季躁动之间有望出现阶段性机会。债市趋势机会言之尚早,继续防守为主、尝试反击,转债可趁机布局,商品等或小幅修复。

//债市要闻 //

1、前9月地方债发行5.67万亿,完成全年额度的86.5%

财政部发布的数据显示,截至9月末各地已发行地方债5.67万亿,完成全年额度的86.5%。其中,备受关注的新增专项债发行3.36万亿,完成全年额度的九成。(21世纪经济报道)

2、业内人士:地方债发行高峰(金麒麟分析师)已过

截至9月末,今年地方政府新增债券发行量逾4.3万亿元,年内预计还有约4300亿元待发行,发行高峰期渐近尾声。业内人士表示,专项债发行高峰过后,加快使用是今后一个时期的重点工作。地方政府债券的发行将推升四季度广义财政支出速度,从而一定程度上推动基建投资等需求回升。(中国证券报)

3、中央结算公司发布实物交割业务指引

中央结算公司发布通知称,为进一步优化国债期货交割业务办理流程,中央国债登记结算有限责任公司对原《中央国债登记结算有限责任公司国债期货实物交割业务指引》中“交割模式”和“部分交割”部分的条款及相关附件进行修订,现予以发布实施。原业务指引同时废止。

4、瑞银:四季度中国债市积极因素或将增多

瑞银证券分析师称,市场已经消化经济基本面持续复苏及央行货币政策基调的转变,四季度中国债市积极因素或将增多,关注收益率下行机会。(新浪)

5、中国7月增持日本国债至2017年来新高,同时小幅减持美债

中国在7月对日本国债的净买入量达到7239亿日元,创出2017年1月以来的最高水平。今年7月日本所持美债规模升至1.293万亿美元,中国所持美债则降至1.0734万亿美元。(澎湃新闻)

//资金市场 //

公开市场操作:

央行公告称,目前银行体系流动性总量处于较高水平,10月9日不开展逆回购操作。

Wind数据显示,国庆及中秋长假(10月1日至8日)央行公开市场累计有4700亿元逆回购到期,10月9日有900亿元逆回购到期,因此节后首个交易日央行公开市场有5600亿元逆回购到期,因此单日净回笼5600亿元。

资金面(CP):

资金面仍保持宽松,央行在公开市场大规模净回笼,但未能阻挡资金面整体宽松,主要回购利率大幅下行。

//利率债市场//

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2012日内走势(TF):

//信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行 //

资金面仍保持宽松,央行在公开市场大规模净回笼,但未能阻挡资金面整体宽松,主要回购利率大幅下行。

从发债类型看,10月9日,债券市场共发行国债2只,同业存单33只,金融债1只,公司债1只,短期融资券14只,可转债1只。

建行-万得银行间债券发行指数(CCBM):

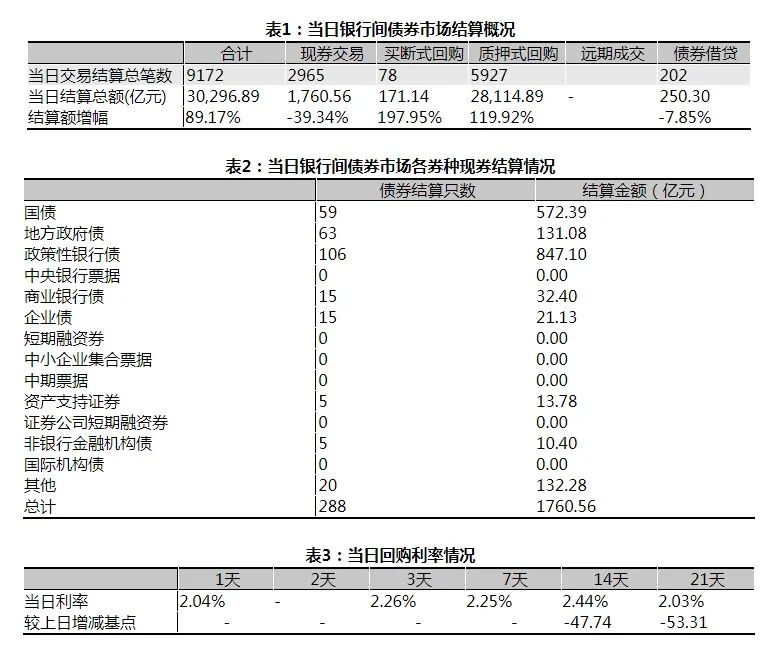

//银行间债券市场交易结算日报 //

10月9日(周五),全国银行间债券市场结算总量为30,296.89亿元,较上日增长89.17%,交易结算总笔数为9172笔。其中,质押式回购28,114.89亿元,买断式回购171.14亿元,现券交易1,760.56亿元,债券借贷250.30亿元。银行间债券市场回购利率整体下行,其中,14天回购利率下行47.74bp至2.44%。

// 债券重大事件 //

▪

股债跷跷板效应再现,风险偏好情绪高涨

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。