9月2日,跟谁学发布2020年第二季度未经审计的业绩和上半年财务数据。2020年上半年,跟谁学实现营业收入29.48亿元,同比增长373.30%;实现营业利润-0.69亿元,同比由盈转亏;实现净利润1.67亿元,同比增长231.47%。

财务数据显示,跟谁学在上半年之所以录得营业利润亏损是因营业费用的大幅增加所致。研发费用、营销费用和一般及行政开支合计支出23.73亿元,远超2019年上半年的3.82亿元,同比增幅达521%。营业费用占毛利润的比重为103%,侵蚀作用显著。

挽救跟谁学净利润的是疫情期间的增值税豁免和第二季度确认股权激励相关税务优惠。跟谁学2020年上半年录得其他收入共1.5亿元,较2019年同期的0.01亿元增长1.49亿元。

同时跟谁学还披露了被SEC调查的消息,而在9月2日财报发布当天,跟谁学的股价便下跌12.05%,第二天继续下跌5.44%至78.75美元/股。

营销费用逐季上升 税收优惠挽救净利

总体来讲,跟谁学在2020年上半年规模依旧保持高速增长,但由于营业费用支出大增,尤其营销费用的高增长导致营业利润录得亏损。净利润在依靠税收优惠和补贴的情况下,才录得正增长。

公司实现营业收入29.48亿元,较2019年同期的6.23亿元同比增长373.30%;实现营业利润-0.69亿元,较2019年同期的0.59亿元下降216.77%。实现净利润1.67亿元,同比增长231.47%。

运营数据方面,付费课程注册人数由2019年上半年的55.3万人增长至234.1万人,同比增幅为342.2%。其中K-12课程注册人数由2019年上半年的47.6万人增长350.2%至214.3万人;外语,专业和兴趣课程注册人数由2019年上半年的7.7万人增长157.1%至19.8万人。可以看出,无论是从人数规模还是增长速度的角度,K-12课程都是核心课程。

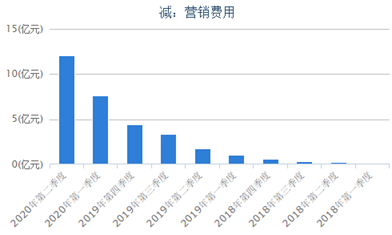

营业利润亏损0.69亿元的主要原因是营业费用的大幅增加。研发费用、营销费用和一般及行政开支分别同比增长234.34%、630.56%和323.35%。 营销费用开支金额最大,由去年同期的2.69亿元增长至19.62亿元。营销费用占毛利润的比重由61%增长至85%。

在2019年,跟谁学被誉为唯一实现规模化盈利的在线教育公司。与同行可比公司相比,最大不同便在于相对克制的营销投入使得利润得以保留,同时还能保持一定的规模增长。市场的普遍看法是,跟谁学主要得益于微信裂变红利和后期高保留率对获客成本的摊薄。不过在2020年4月,跟谁学董事长陈向东曾表示,目前与其他公司相比,前端投放已经趋同。在业绩电话会中,跟谁学表示2020年是第一次大规模的进行品牌推广,投放的两个电视节目拥有稳定的观众和6年的声誉。

Choice金融终端

Choice金融终端数据显示,从季度来看,跟谁学的营销费用一直在稳步上升。

Choice金融终端

Choice金融终端所幸,税务优惠收益在一定程度上抵消了费用对利润的侵蚀。跟谁学2020年上半年的其他收入为1.5亿元,所得税费用为-0.51亿元。跟谁学表示,由于新冠疫情影响,公司享受了增值税豁免。同时在第二季度,确认了约6800万元基于股权激励的税务优惠。

递延收入增至19.6亿 SEC正在调查

经营方面,跟谁学在2020年上半年发生了几个值得关注的变化。

首先是自2019年暑假,公司提供了49元课、9元课和免费课三个客户获取课程。报告期内,跟谁学把促销重点由49元课转移到9元课。据公司介绍,9元课的流量获取成本仅为49元课的一半或者更低。

其次在第二季度,跟谁学入学人数中有超过50%的付费入学人数来自于低线城市,这也是连续第五个季度低线城市的入学人数超过一线和二线城市。对商品价格敏感度更高的低线城市已经成为跟谁学重要的获客地。

最后,目前跟谁学共有1万多名教师,而在第二季度,top 10教师的净收入占比为34%。

数据显示,跟谁学的递延收入已经从2019年上半年的5亿元增长至19.6亿元,同比增长292%。

除了上述经营方面的变化,跟谁学还在中报中披露了正在被SEC调查的消息。SEC要求其提供2017年1月1日起的财务和经营记录,值得注意的是,跟谁学是2019年6月在美国上市的,SEC的调查追溯到了公司上市之前。

虽然公司在中报谨慎宣称无法预测SEC调查的时间或结果,但首席财务官Shannon Shen在业绩电话会议里表示,公司实际上欢迎调查并对结果抱有信心和希望,多次的做空导致跟谁学需要每个人都信任的权威来证明公司的诚信。坦白地说,调查过程充满压力,非常紧张且成本高昂。

可以预见的是,SEC最终的调查结果会对跟谁学造成重大影响,最后的结局究竟是“新东方式”还是“瑞幸咖啡式”,我们将拭目以待。(文/新浪财经上市公司研究院 何吾)