原标题:中泰资管日子不好过,净值化转型后管理规模、净利润双双下滑

图片来源:视觉中国

图片来源:视觉中国记者 | 吴绍志

8月27日,上市两个多月的中泰证券(600918.SH),公布了上市以来的首份半年报,公司上半年实现营收48.02亿元,同比减少0.36%;实现归属于上市公司股东的净利润13.83亿元,同比增长16.37%。

其中,资产管理业务在上半年营收同比下降了34.98%,成为拖累整体业务的主要部分。

作为中泰证券旗下的资管子公司,中泰资管上半年经营情况如何呢?

半年报显示,2020年上半年,中泰资管资产管理规模为1276亿元,其中主动资产管理规模940亿元,占比73%。

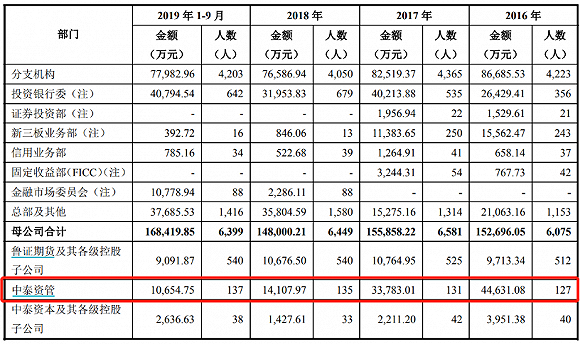

招股说明书中显示,2019 年一季度、二季度,中泰资管私募主动管理资产月均规模为913.82 亿元、970.28 亿元,在全国券商主动管理资产月均规模排名中位居第十三、第十一。与2019年相比,公司主动管理规模有所下降。

从盈利能力来看,呈现出IPO高光后的下滑。半年报中指出,截至2020年6月30日,中泰资管总资产9.74亿元,净资产5.30亿元,2020年上半年实现营业收入1.98亿元,利润总额3760.93万元,净利润2859.53万元。而中泰资管2018年度实现净利润3540.01万元,2019年1-9月净利润高达5960.92万元。

也就是说,2019年前9个月的净利润,就已经超过了2020年上半年净利润的2倍。

中泰资管虽然承担着中泰证券主要的资管业务,但是带来的营收占比却越来越小。2016 年、2017 年、2018 年和 2019 年 1-9 月,中泰证券资产管理业务实现营业收入分别为9.38亿元、8.33亿元、5.00亿元和 3.56亿元,占中泰证券当期营业收入的比例分别为 11.23%、10.19%、7.11%和 4.86%。2020年上半年,中泰资管营收占比进一步下滑至4.12%。

中泰资管回应界面新闻记者称:“应资管新规要求,中泰资管持续缩减非净值化产品的规模,对业务收入造成一定影响。另外,我们也选择了放弃通道类业务,即主动放弃了与之对应的规模与收入。我们始终把工作重心放在提升主动管理规模占比上。我们相信资产管理业务的核心竞争力仍在于主动管理和投资能力,未来我们的工作重心仍是全方位提高各条线投资团队的主动管理能力,提升主动管理规模。”

与此同时,员工的收入水平也一年不如一年。2016年到2019年1-9月,公司员工人数变化不大,但是人均收入分别为351.43万元、257.89万元、104.50万元、77.77万元。

公司各岗位员工收入水平情况(图片来源:中泰证券招股说明书)

公司各岗位员工收入水平情况(图片来源:中泰证券招股说明书)此外,中泰资管管理的产品此前大面积“踩雷”东旭光电(维权)债券,违约范围还在持续扩大。

此前,招股说明书中披露,因为持有的“16 东旭光电 MTN001A”、“16 东旭光电 MTN002”中期票据违约,中泰资管提起诉讼,标的金额合计5.64亿元、4.82亿元,法院已受理,但是除此之外“兑付纠纷案尚未取得最新进展”。今年3月,“17 东旭 01”公司债券再度出现兑付风险,中泰资管又新增了2038.10万元的兑付纠纷案。

对于资管产品踩雷,公司表示:“中泰资管未持有相关资产管理计划份额。该案不会对报告期内公司的生产经营和财务状况产生重大不利影响。”

资料显示,中泰资管成立于2014 年,注册资本1.67亿元。2017 年12月,中国证监会核准公司公开募集证券投资基金管理业务资格,正式获得公募牌照。2020年上半年公司管理层发生巨变,董事长章飚、总经理叶展因个人原因离职,迎来新任董事长黄文卿和总经理徐建东。

对于章飚和叶展两人离职的原因,中泰资管相关负责人回应称:“章飚先生三年董事长任期已满,不再连任董事长,但继续担任公司董事、风险控制委员会委员,在董事会层面参与公司战略规划。而叶展先生辞去首席执行官职务,希望专注于投资事业。