炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题教育兼顾确定性与成长性,优选板块龙头

来源 国盛证券

前言:疫情影响下教育板块刚需属性凸显,政策利好持续释放。伴随我国居民的消费能力提升,教育消费的意愿持续增长。从教育产业各赛道的消费属性来看,对于民办高等教育、职业教育以及 K12 课外培训的需求偏刚性。2020 年上半年疫情背景下,教育板块相关利好政策频出,其中:1)“停课不停学”按下在线教育发展加速键;2)“稳就业”压力加大,配套政策应运而生,扩招政策稳步推进,高教+职业教育成为重要载体;3)强基计划出台,教育公平性持续提升,“成绩为王”加强 K12 课培刚需属性。

职业培训:招录需求旺盛,政策导向明朗。1)招录培训:疫情背景下就业压力激增,招录考试时间普遍延后约一个季度,除基础岗位明确扩招外,事业单位、省考各条线招录名额显著增长,保守估计省考同比增长 20%-30%,截止 6 月下旬报名已超 100 万,教招、考研等细分赛道景气度仍较高。2)职业技能:疫情导致开学时间延后,招生节奏放缓但需求不减,职业技能培训符合国家人才结构调整以及稳就业需要,其中跨区域、跨赛道的龙头品牌更具优势。

民办高教:政策利好贡献增量,行业整合有望加快。专升本扩招 32.2 万、高职院校扩招 200 万政策出台,高等教育劳动力蓄水池功能凸显,且民办高校为专升本、大专生源承接主力,从目前上市民办高教集团学额披露看,专升本+大专扩招支撑普遍 30%以上总学额增长;2020 年起独立学院转设全面加速,目前我国共有独立学院 257 所,通过转设,优质独立学院有望寻求更具独立性、灵活性的发展方向、减少管理费支出,同时行业优质标的有望加速向头部集团靠拢。

K12 课外:线下陆续恢复格局有望优化,线上加速发展。公民同招+民办摇号+强基计划强调教育公平性,“成绩为王”加强 K12 课培刚需属性。2020 上半年线下机构复课受疫情影响较大,中小机构面临挑战或加速行业洗牌,龙头机构 OMO 模式保障用户留存,下半年随暑期临近有望逐步恢复,差异化竞争凸显细分赛道龙头优势;疫情期间在线教育模式取得显著成效,且渠道下沉明显,同时一级市场资金加码 K12 在线教育投资,中长期看在线模式发展是必然趋势,不同教学模式匹配不同需求且盈利逻辑存在差异,目前竞争格局尚未明确,但梯队已基本成型。

教育信息化:标考二轮建设继续推进,智慧教育有望平滑周期属性。教育信息化赛道增长主要受信息化经费投入驱动,预计 2020 年投入将达 3400 亿元。标准化考点作为信息化特殊的细分赛道,具有投入确定、自上而下获取订单、格局清晰等特点。2020 年进入第二轮建设量价双升的第三年,预计第二轮标考建设市场规模在 130 亿左右,其中 80 亿将在 2021 年新高考前完成。同时,关注新高考带来的刚性信息化建设需求。

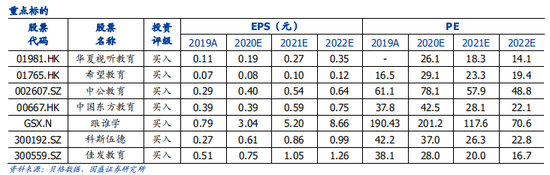

投资策略。教育行业商业模式和消费属性极具吸引力,同时对政策高度敏感,核心推荐政策明朗、具备成长性且格局较优的四条核心赛道——K12 课培、职业教育、民办高教、教育信息化。2020 年疫情背景下政策导向相对积极,“稳就业”趋势确定,招录以及高校扩招利好有望在下半年逐步兑现,看好具有较高确定性的职业教育、民办高教赛道,核心推荐中公教育、中国东方教育、华夏视听教育、希望教育、宇华教育、中国科培、中汇集团;疫情催化在线教育及教育信息化发展提速,暑期临近刚需属性拉动 K12 线下积极复苏,看好具有较强成长性的 K12培训、教育信息化赛道,核心推荐跟谁学、科斯伍德、佳发教育。

风险提示:《民促法实施条例》终稿落地的时点和条款恐带来政策不确定性因素;

市场竞争加剧;并购速度不达预期;公司业绩低于预期。

国盛证券:兼顾确定性与成长性 优选教育板块龙头

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。