原标题:全市场回调,9月合约明日到期

来源:期权策略

一、股指观点:

从三大期指当月合约一小时K线图来看,整体出现高开低走走势,MACD红柱缩窄。KDJ指标转为死叉。布林通道开口扩大,K线自上轨处回落,调整格局明显。

IF主力合约IF2010支撑位4636和4627点,阻力位4711和4697点;IH主力合约IH2010支撑位3273和3267点,阻力位3326和3316点;IC主力合约IC2010支撑位6323和6310点,阻力位6425和6406点。

前20大席位期指持仓变动

今日期指或震荡走势。周一期指高开低走,国库现金定存利率提高,显示银行间资金面流动性较为偏紧。周末政策面进一步确认后期政策恢复常态化,市场对流动性问题仍有担忧。长方集团、天山生物两公司股票将于今日复牌。隔夜欧股领跌,主要原因在于欧洲疫情再度恶化。美股亦显著回调,尾盘跌幅收窄,科技股表现略好。预计今日期指震荡整理,不过从基本面看国内好于国外,表现或强于海外市场。操作上以区间思路或短线回调后逢低做多交易为主,注意止盈止损。

二、ETF期权观点及策略:

周一两市高开震荡走低,沪指收跌0.63%,创业板收跌1.03%,北向资金净流出65亿。证券板块高开低走,保险及银行回调,带动50ETF收跌1.29%,300ETF收跌1.14%,均收至5日均线处。

从波动率来看,期权隐波高开震荡,沪市50ETF波指收涨至21.93%,300ETF波指收涨至21.81%。沪市50ETF10月认购隐波微涨,认沽隐波微跌,平值处隐波价差略有收窄,波动率微笑两端微跌,标的回调后,期权市场情绪维持偏乐观。

操作上,继续持有30%仓位10月3200认沽义务仓未动。观点不变,预计50ETF短期仍将维持震荡,国庆临近,计划节前再调整持仓。继续关注其下方60日均线支撑。

三、期权波动率及持仓:

周一50ETF期权认沽认购成交量比64.76%,期权市场情绪维持乐观。从期权持仓变化来看,购看不涨持仓增加,认沽看不跌持仓减少,期权市场预期转弱。

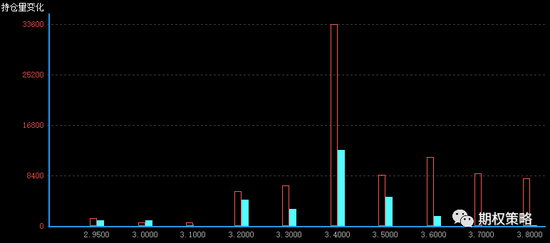

从10月持仓变化来看,认购认沽均在3400处增仓最大,50ETF无明显方向预期。

沪市300ETF7月期权持仓量变化(红柱认购)

从10月持仓分布来看,认购最大持仓由3500变为3400,认沽仍在3300处持仓最大,50ETF中期压力已下移,目前无明显方向。

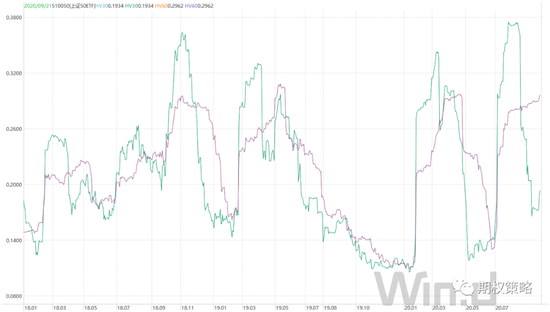

从标的波动率来看,沪市50ETF30日历史波动率反弹至19.34%,仍处于近三年波动偏低位置,60日历史波动率反弹至29.62%,仍处于近三年顶部区域。从波动率来看,期权隐波高开震荡,沪市50ETF波指收涨至21.93%,300ETF波指收涨至21.81%。沪市50ETF10月平值认购隐波微涨至20.64%,认沽隐波微跌至23.52%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周一成交1952383张,其中认购成交1185020张,认沽成交767363张,认沽认购比64.76%。总持仓2509628张,认购持仓1363937张,认沽持仓1145691张。认购持仓较前一日增加48522张,同比增加3.69%;认沽持仓较前一日减少83443张,同比减少6.79%。