原标题:福立旺去年4亿营收2亿应收账款 毛利率逆行飙ROE狂降

中国经济网

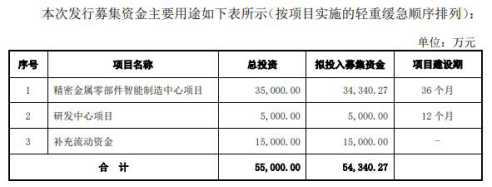

中国经济网编者按:福立旺精密机电(中国)股份有限公司(简称“福立旺”)将于9月17日首发上会,公司拟于上交所科创板上市,保荐机构是东吴证券,此次公开发行股份不超过4335万股。福立旺拟募集资金5.43亿元,其中3.43亿元用于精密金属零部件智能制造中心项目,5000万元用于研发中心项目,1.5亿元用于补充流动资金。

福立旺自成立以来一直专注于精密金属零部件的研发、制造和销售,主要为3C、汽车、电动工具等下游应用行业的客户提供精密金属零部件产品。公司的控股股东是WINWIN OVERSEAS GROUP LIMITED,实际控制人是许惠钧、洪水锦、许雅筑,三人均为中国台湾籍。2017年、2018年、2019年,公司现金分红分别为1194万元、1194万元、3900万元。

实际控制人是许惠钧、许雅筑曾被处罚。2017年8月7日,许惠钧以1.50万美元、许雅筑以0.50万美元的价格分别取得洪水锦持有的WINWIN 30.00%、10.00%的股权,从而间接持有福立旺的股份。然而,许惠钧、许雅筑未经台湾地区经济部投审会许可即通过WINWIN间接投资福立旺事宜,违反了《台湾地区与大陆地区人民关系条例》第三十五条第一项的规定。2020年2月17日,台湾地区经济部投审会向许惠钧、许雅筑出具《处分书》(经授审字第10920700160号),分别裁处许惠钧、许雅筑新台币5万元罚款。

2019年福立旺新增3名股东。2019年6月,合韬投资、俱成秋实和严伟虎分别认购福立旺新股200万股、200万股和60万股,认购价格为9.9元/股,认购完成后,合韬投资、俱成秋实和严伟虎分别持有福立旺200万股、200万股和60万股,持股比例为1.54%、1.54%和0.46%。

2017年、2018年、2019年、2020年1-6月,福立旺实现营业收入2.70亿元、2.91亿元、4.43亿元、2.00亿元;销售商品、提供劳务收到的现金2.44亿元、2.84亿元、3.58亿元、2.63亿元。

2017年、2018年、2019年、2020年1-6月,福立旺实现归属于母公司所有者的净利润4775.26万元、4927.63万元、1.07亿元、4451.04万元;经营活动产生的现金流量净额3213.79万元、3050.80万元、8020.44万元、9644.23万元。报告期各期,公司经营活动现金流量净额与净利润的差额分别为-1561.4万元、-1968.9万元、-2770.6万元、5134.10万元。

2017年、2018年、2019年、2020年1-6月,福立旺加权平均净资产收益率(归属于母公司股东的净利润)分别为29.75%、15.80%、24.49%、8.14%。

公司3C类产品收入对苹果公司存在一定依赖。2017年、2018年、2019年、2020年1-6月,福立旺最终应用于苹果公司产品的3C类产品营业收入占3C类产品营业收入的比例分别为70.04%、64.63%、75.24%及71.90%,占比较高。

2017年末、2018年末、2019年末、2020年6月末,福立旺资产总额分别为3.99亿元、5.18亿元、8.17亿元、8.58亿元;负债总额分别为1.05亿元、1.78亿元、2.76亿元、3.11亿元;资产负债率(合并)26.43%、34.36%、33.76%、36.27%。

报告期各期末,福立旺货币资金主要为银行存款。各期末,货币资金分别为1.15亿元、4052.95万元、1.01亿元、1.10亿元。其中,银行存款占比100%、96.97%、99.79%、99.79%。公司短期借款主要用于公司的流动性资金周转。报告期各期末,公司短期借款分别为3996.47万元、5407.96万元、8375.27万元、1.05亿元;长期借款分别为0万元、2250万元、1750万元、1375万元。

2017年、2018年、2019年、2020年1-6月,福立旺综合毛利率分别为37.43%、36.35%、42.90%、42.51%,同行业可比公司毛利率平均值分别为35.53%、33.50%、32.74%、30.72%。福立旺毛利率呈上升趋势并且总体高于同行业可比公司的平均水平。不过,行业平均值是呈下滑趋势。2019年度、2020年1-6月,福立旺的毛利率“夺冠”,均高于同行业可比公司。

福立旺应收账款大幅增加,应收账款账面余额占营业收入比例超50%。2017年末、2018年末、2019年末、2020年6月末,福立旺应收账款账面价值分别为1.10亿元、1.28亿元、2.29亿元、1.70亿元,占流动资产比例分别为39.64%、48.53%、51.86%及41.98%。报告期各期末,福立旺应收账款余额分别为1.16亿元、1.35亿元、2.41亿元、1.79亿元,2017年末~2019年末应收账款账面余额占营业收入比例分别为42.76%、46.38%、54.40%。报告期内,福立旺应收账款周转率分别为2.66次、2.32次、2.36次、1.91次,同行业公司应收账款周转率平均值分别为2.96次、2.58次、2.73次、2.96次。

报告期各期末,福立旺应收账款逾期金额分别为2133.29万元、3000.58万元、4569.58万元、4346.73万元,应收账款逾期金额占比分别为18.46%、22.21%、18.95%、24.34%。

福立旺存货周转率低于同行业公司平均值。2017年末、2018年末、2019年末、2020年6月末,福立旺存货账面价值分别为4362.60万元、6437.13万元、8219.92万元及7988.84万元,占流动资产的比例分别为15.77%、24.39%、18.62%及19.77%。报告期各期末,公司存货账面余额分别为5010.72万元、7250.00万元、9057.05万元及8956.78万元,计提存货跌价准备金额分别为648.12万元、812.87万元、837.13万元和967.94万元。报告期内,福立旺存货周转率分别为3.80次、3.02次、3.10次、2.56次,同行业公司存货周转率平均值分别为5.87次、4.74次、4.57次、4.45次。

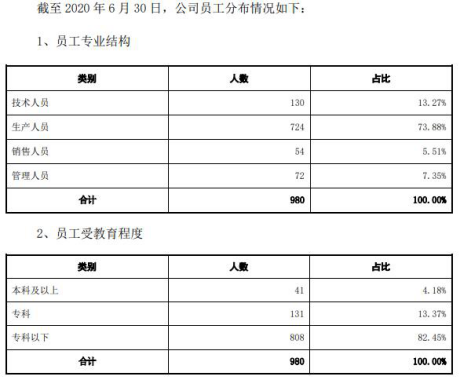

2017年末、2018年末、2019年末、2020年6月末,福立旺员工人数分别为838人、867人、1067人、980人。截至2020年 6 月30日,本科及以上的人数41人,占比4.18%。

2017年、2018年、2019年,富士康一直是福立旺的第一大客户。2020年1-6月,富士康降成福立旺的第五大客户,莫仕上升为第一大客户。2017年、2018年、2019年、2020年1-6月,福立旺向富士康销售收入分别为5583.54万元、4099.06万元、5914.66万元、1128.47万元,占营业收入比例20.67%、14.08%、13.34%、5.63%。

2017年、2018年、2019年、2020年1-6月,福立旺关联销售金额分别为5225.15万元、3350.24万元、3771.68万元、304.53万元,占当期营业收入比例分别为19.34%、11.50%、8.51%、1.52%。

2017年、2018年、2019年、2020年1-6月,富士康(昆山)电脑接插件有限公司关联销售金额分别为4484.61万元、2617.36万元、3112.14万元、188.22万元;新海洋精密组件(江西)有限公司关联销售金额分别为720.48万元、732.48万元、659.54万元、116.31万元。2017年、2018年,富鼎精密工业(郑州)有限公司关联销售金额分别为1.38万元、0.40万元。

福立旺表示,公司原副总经理詹佳彬亲属担任富士康(昆山)电脑接插件有限公司董事长兼总经理、新海洋精密组件(江西)有限公司董事长,此外,富士康(昆山)电脑接插件有限公司持有富鼎精密工业(郑州)有限公司75%股权,因此,福立旺与上述三家公司构成关联关系。上述三家公司是富士康集团企业,詹佳彬亲属不持有相关公司股权,该亲属于2018年5月离职富士康(昆山)电脑接插件有限公司,于2018年10月离职新海洋精密组件(江西)有限公司,不再担任富士康的任何职务。

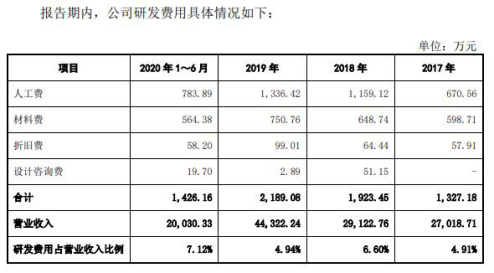

2017年度~2019年度,福立旺研发费用占营业收入的比例相对于同行业公司略低。2017年、2018年、2019年、2020年1-6月,福立旺的研发费用分别为1327.18万元、1923.45万元、2189.08万元、1426.16万元,研发费用占营业收入比例分别为4.91%、6.60%、4.94%、7.12%,同行业可比公司的研发费用占营业收入比例平均值分别为5.55%、7.09%、6.53%、6.55%。

福立旺近4年未有发明专利获批。截至招股说明书签署日,福立旺拥有专利95项,其中发明专利14项、实用新型专利81项。公司的实用新型专利数量接近行业平均水平,发明专利数量低于科森科技、瑞玛工业和米莫金属,高于精研科技和荣亿精密。值得注意的是,福立旺的14项发明专利的申请时间均在2016年8月24日之前。

截至2020年6月30日,福立旺收购子公司强芯科技(淮安)有限公司形成商誉2810.27万元,收购昆山好岩石金属科技有限公司持有的智能3C类业务形成商誉184.47万元。福立旺表示,若未来光伏行业建设规模不及预期,产业政策等外部因素发生重大不利变化,或强芯科技不能保持产品的市场竞争力,则收购强芯科技71.50%股权形成的商誉存在进一步减值的风险。

招股书显示,福立旺存在以不规范方式取得银行贷款的情况。报告期内,福立旺存在通过供应商进行银行贷款资金受托支付的情况,银行将贷款资金发放到公司账户后,公司在银行监管下将贷款资金划转至供应商账户,供应商收到款项后将贷款资金转回公司账户,贷款金额合计2350万元。受托支付的供应商分别为昆山广招金属材料有限公司、上海台裕贸易有限公司、铂翔超精密模具科技(昆山)有限公司,此事均发生在2017年。

据投资时报,从以上数据来看,福立旺盈利能力较好,2019年度更是实现净利润翻倍。但招股书中,福立旺仍对未来盈利前景表示出担忧。从下游行业来看,近年来,3C行业因用户渗透率趋于饱和导致产品出货速度放缓甚至小幅下降,汽车行业则受销量基数及宏观经济环境等因素的影响产销量出现下滑,电动工具行业整体发展缓慢。未来,若上述应用行业的市场需求大幅下降,将造成该公司下游客户需求萎缩,从而对其经营业绩产生不利影响。同时,贸易环境的变化也可能会对其业绩提升造成阻碍。

据中国网财经报道,福立旺科创属性偏低。对于福立旺的科创成色,香颂资本董事沈萌表示,福立旺属于零部件制造业,传统而成熟,更偏重生产环节,虽然目标是科创板IPO,但实际上科创属性不高。

精密金属零部件企业闯关科创板

福立旺自成立以来一直专注于精密金属零部件的研发、制造和销售,主要为3C、汽车、电动工具等下游应用行业的客户提供精密金属零部件产品。公司产品按下游应用领域可以分为3C类精密金属零部件、汽车类精密金属零部件、电动工具类精密金属零部件、其他行业精密金属零部件及金刚线母线,按生产工艺可以分为精密弹簧、异型簧、卷簧、冲压件、MIM件、车削件、连接器、天窗驱动管及组装部件。

WINWIN直接持有公司64.14%的股份,为公司的控股股东。公司实际控制人为许惠钧、洪水锦、许雅筑,其中许惠钧与洪水锦系夫妻关系,许雅筑系许惠钧与洪水锦之女。许惠钧、洪水锦、许雅筑分别持有WINWIN30%、60%、10%股权,并通过WINWIN合计间接持有公司64.14%的股份。许惠钧,男,1957年生,中国台湾籍。洪水锦,女,1957年生,中国台湾籍。许雅筑,女,1989年生,中国台湾籍。

福立旺拟于上交所科创板上市,保荐机构是东吴证券,此次公开发行股份不超过4335万股。福立旺拟募集资金5.43亿元,其中3.43亿元用于精密金属零部件智能制造中心项目,5000万元用于研发中心项目,1.5亿元用于补充流动资金。

福立旺曾挂牌新三板。2016年12月22日,公司股票在全国中小企业股份转让系统挂牌并公开转让,证券代码为839734,证券简称为“福立旺”。公司股票自2019年8月13日起终止在全国中小企业股份转让系统挂牌。

福立旺在挂牌新三板期间共有2次股票发行。公司于2017年12月22日向合格投资者零分母投资、和元锦达、华富立星、永欣投资、富兰德林咨询(上海)有限公司(富拉凯曾用名)、王志扬、胡慧定向发行股票2620万股。公司于2019年6月24日向合格投资者祥禾涌原、祥禾涌安、合韬投资、俱成秋实、严伟虎定向发行股票1060万股。

实际控制人曾被罚 未经许可即通过WINWIN间接投资福立旺

根据福立旺首轮审核问询函的回复意见显示,根据申报材料,2017年8月7日,许惠钧以1.50万美元、许雅筑以0.50万美元的价格分别取得洪水锦持有的WINWIN30.00%、10.00%的股权,从而间接持有福立旺的股份。

由于许惠钧、许雅筑在作出前述投资之前未根据《台湾地区与大陆地区人民关系条例》(以下简称“《关系条例》”)第三十五条第一项的规定申请许可,2020年2月17日,台湾地区经济部向许惠钧、许雅筑出具《处分书》(经授审字第10920700160号),台湾地区经济部依据《关系条例》第八十六条第一项及根据《关系条例》授权制定的《违法在大陆地区从事投资或技术合作案件裁罚基准》的规定分别裁处许惠钧、许雅筑新台币5万元罚款,合计10万新台币。

福立旺指出,2020年2月21日,许惠钧、许雅筑缴纳前述裁罚金额;2020年3月19日,许惠钧、许雅筑完成补办台湾地区经济部投审会许可。至此,公司实际控制人已完成台湾地区经济部投审会补正程序,因此,上述处罚对于实际控制人在大陆地区相关投资和经营不会产生实质性不利影响。

2019年新增3名股东

2019年6月,合韬投资、俱成秋实和严伟虎分别认购福立旺新股200万股、200万股和60万股,认购价格为9.9元/股,认购完成后,合韬投资、俱成秋实和严伟虎分别持有福立旺200万股、200万股和60万股,持股比例为1.54%、1.54%和0.46%。

苏州合韬创业投资合伙企业(有限合伙)成立于2019年4月10日,已于2019年5月27日完成私募投资基金备案。

南京俱成秋实股权投资合伙企业(有限合伙)成立于2019年3月6日,已于2019年4月8日完成私募投资基金备案。

严伟虎,中国籍,无永久境外居留权,住所为江苏省苏州市工业园区。

经营活动现金流量净额长期与净利润不匹配

2017年、2018年、2019年、2020年1-6月,福立旺实现营业收入2.70亿元、2.91亿元、4.43亿元、2.00亿元;销售商品、提供劳务收到的现金2.44亿元、2.84亿元、3.58亿元、2.63亿元。

同期,福立旺实现归属于母公司所有者的净利润4775.26万元、4927.63万元、1.07亿元、4451.04万元;经营活动产生的现金流量净额3213.79万元、3050.80万元、8020.44万元、9644.23万元。

福立旺表示,报告期各期,公司经营活动现金流量净额与净利润的差额分别为-1561.4万元、-1968.9万元、-2770.6万元、5134.10万元,差额及其波动情况主要受经营性应收项目、经营性应付项目及存货规模变动的影响。

3C类产品收入对苹果公司存依赖 收入占比超70%

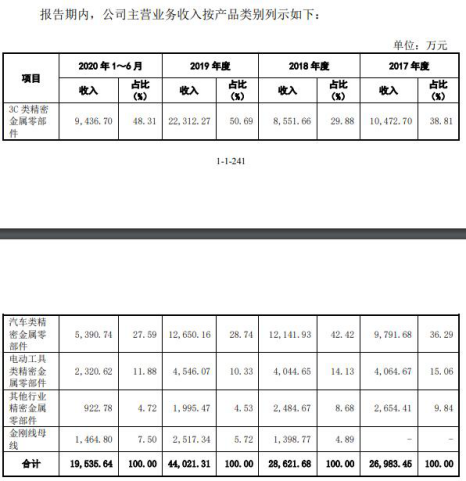

报告期内,福立旺主营业务收入主要来源于3C类精密零部件、汽车类精密零部件及电动工具精密零部件,三类精密零部件收入合计占主营业务收入比例分别为90.16%、86.43%、89.75%及87.78%。其中,3C类精密零部件收入占主营业务收入比例分别为38.81%、29.88%、50.69%、48.31%。

招股书显示,福立旺于2017年度获得终端品牌苹果公司的供应商资格认证,为其提供精密金属零部件的开发,公司还通过获取富士康、莫仕、正崴、易力声等厂商的订单,最终将产品应用于苹果公司的产品。

苹果公司于2014年收购Beats,2017年、2018年、2019年、2020年1-6月,福立旺最终应用于苹果公司产品的3C类产品营业收入占3C类产品营业收入的比例分别为70.04%、64.63%、75.24%及71.90%,占比较高,公司3C类产品收入对苹果公司存在一定依赖。

福立旺指出,若公司未能开发出满足苹果公司需求的产品,或者苹果公司开发了其他同类供应商而减少了对公司产品的采购量,公司的3C类精密金属零部件收入将出现下滑。此外,若苹果公司的产品销售或其经营状况发生重大不利变化,对公司的采购金额可能会大幅下降,从而对公司业绩造成不利影响。

毛利率高于同行

2017年、2018年、2019年、2020年1-6月,福立旺综合毛利率分别为37.43%、36.35%、42.90%、42.51%,同行业可比公司毛利率平均值分别为35.53%、33.50%、32.74%、30.72%。

福立旺表示,2017年度~2019年度,公司综合毛利率高于科森科技、瑞玛工业和荣亿精密,与精研科技、米莫金属相当,总体高于同行业可比公司的平均水平,一定程度上体现了公司拥有较强的市场竞争力。

应收账款占营业收入超5成

报告期各期末,福立旺应收账款账面价值分别为1.10亿元、1.28亿元、2.29亿元、1.70亿元,占流动资产比例分别为39.64%、48.53%、51.86%及41.98%。

福立旺表示,公司应收账款2017年末~2019年末呈逐年上涨态势。2017年度~2019年度,公司营业收入复合增长率为28.08%,应收账款的增长主要系经营规模的扩大所致。2020年6月末,随着上期末应收账款的逐步到期回款,应收账款账面余额较上年末有所减少。

报告期各期末,福立旺应收账款余额分别为1.16亿元、1.35亿元、2.41亿元、1.79亿元,2017年末~2019年末应收账款账面余额占营业收入比例分别为42.76%、46.38%、54.40%。

福立旺表示,2019年度公司应收账款余额占营业收入比例较高,主要系2019年第四季度主营业务收入达16078.24万元,较2018年度第四季度销售收入增加了7450.06万元,第四季度的应收款项大多尚在信用期内,导致应收账款余额占营业收入比例较大;子公司强芯科技从事金刚线母线的生产销售,销售规模扩大,而受光伏行业现金流偏紧的影响,回款速度较慢。

报告期各期末,福立旺应收账款逾期金额分别为2133.29万元、3000.58万元、4569.58万元、4346.73万元,应收账款逾期金额占比分别为18.46%、22.21%、18.95%、24.34%。

报告期内,福立旺应收账款周转率分别为2.66次、2.32次、2.36次、1.91次,同行业公司应收账款周转率平均值分别为2.96次、2.58次、2.73次、2.96次。

福立旺表示,公司对主要客户的信用期一般为客户收到发票后90~150天左右,考虑应收账款入账与客户收票存在一定的时间差的影响,应收账款周转率与信用期基本匹配。2020年1~6月应收账款周转率有所下降,主要受子公司强芯科技下游光伏行业客户回款速度较慢影响。

存货周转率低于同行均值

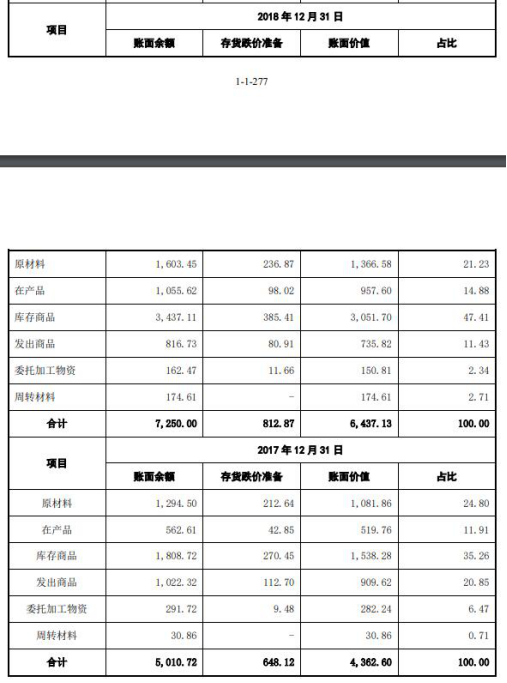

报告期各期末,福立旺存货账面价值分别为4362.60万元、6437.13万元、8219.92万元及7988.84万元,占流动资产的比例分别为15.77%、24.39%、18.62%及19.77%。

报告期各期末,公司存货账面余额分别为5010.72万元、7250.00万元、9057.05万元及8956.78万元,计提存货跌价准备金额分别为648.12万元、812.87万元、837.13万元和967.94万元。

福立旺表示,随着经营规模的扩大,公司存货余额有所增加,因此报告期内公司的存货周转率略有下降。2020年1~6月存货周转率有所下降,主要系受疫情影响,下游客户复工复产进度不同,部分订单延迟交付所致。

报告期内,福立旺存货周转率分别为3.80次、3.02次、3.10次、2.56次,同行业公司存货周转率平均值分别为5.87次、4.74次、4.57次、4.45次。

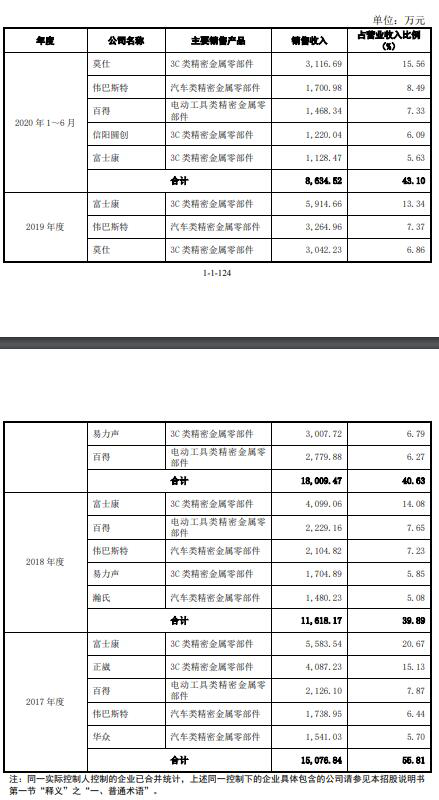

2017年、2018年、2019年,富士康为第一大客户

2017年、2018年、2019年、2020年1-6月,福立旺向前五大客户的销售收入分别为1.51亿元,1.16亿元、1.80亿元、8634.52万元;占营业收入比例分别为55.81%、39.89%、40.63%、43.10%。

2017年、2018年、2019年,富士康均是福立旺的第一大客户,销售收入分别为5583.54万元、4099.06万元、5914.66万元,占营业收入比例分别为20.67%、14.08%、13.34%。

2020年1-6月,福立旺的第一大客户为莫仕,富士康降为福立旺的第五大客户。福立旺向富士康销售收入1128.47万元,占营业收入比例5.63%。

福立旺表示,公司3C类产品客户富士康包括富士康集团旗下与公司发生交易的全部公司,其中仅富士康(昆山)电脑接插件有限公司、新海洋精密组件(江西)有限公司、富鼎精密工业(郑州)有限公司与公司曾经存在关联关系。

2017年关联销售金额占营收19.34% 原副总经理詹佳彬亲属曾任职富士康集团企业

2017年、2018年、2019年、2020年1-6月,福立旺关联销售金额分别为5225.15万元、3350.24万元、3771.68万元、304.53万元,占当期营业收入比例分别为19.34%、11.50%、8.51%、1.52%。

其中,2017年,台立成有限公司关联销售金额18.68万元。

2017年、2018年、2019年、2020年1-6月,富士康(昆山)电脑接插件有限公司关联销售金额分别为4484.61万元、2617.36万元、3112.14万元、188.22万元;新海洋精密组件(江西)有限公司关联销售金额分别为720.48万元、732.48万元、659.54万元、116.31万元。

2017年、2018年,富鼎精密工业(郑州)有限公司关联销售金额分别为1.38万元、0.40万元。

福立旺表示,公司原副总经理詹佳彬亲属担任富士康(昆山)电脑接插件有限公司董事长兼总经理、新海洋精密组件(江西)有限公司董事长,此外,富士康(昆山)电脑接插件有限公司持有富鼎精密工业(郑州)有限公司75%股权,因此,福立旺与上述三家公司构成关联关系。上述三家公司是富士康集团企业,詹佳彬亲属不持有相关公司股权,该亲属于2018年5月离职富士康(昆山)电脑接插件有限公司,于2018年10月离职新海洋精密组件(江西)有限公司,不再担任富士康的任何职务。

截至本招股说明书签署日,詹佳彬任职于深圳市鸿富瀚科技股份有限公司,詹佳彬亲属任职于东莞宇球电子股份有限公司。福立旺与上述新任职单位不存在关联关系,亦不存在交易。

福立旺在问询函回复中表示,詹佳彬,男,1976年12月出生,中国台湾籍,高中学历,2018年4月卸任福立旺副总经理,2018年4月~2019年12月自主创业,2020年1月至今任职于深圳市鸿富瀚科技股份有限公司,担任市场部总监。

詹佳彬的亲属何有明,男,1966年10月出生,中国台湾籍,毕业于国立台湾大学机械工程专业,2018年5月卸任富士康(昆山)电脑接插件有限公司董事长兼总经理,2018年6月卸任富盟电子科技(菏泽)有限公司董事,2018年10月卸任新海洋精密组件(江西)有限公司董事长,2018年6月~2019年12月在瀛通通讯股份有限公司任首席执行官,2019年12月至今在东莞宇球电子股份有限公司任总经理。

2017-2019年,研发费用占营业收入的比例低于同行可比公司均值

2017年、2018年、2019年、2020年1-6月,福立旺的研发费用分别为1327.18万元、1923.45万元、2189.08万元、1426.16万元,研发费用占营业收入比例分别为4.91%、6.60%、4.94%、7.12%,同行业可比公司的研发费用占营业收入比例平均值分别为5.55%、7.09%、6.53%、6.55%。

福立旺表示,2017年度~2019年度,公司研发费用占营业收入的比例相对于同行业公司略低,这与公司的研发特点相关。公司的研发投入主要以客户需求为导向,具有较强的实用性。公司的主要研发人员深耕精密金属零部件制造行业多年,对各项生产工艺及主要材料性能有较为深刻地理解,因此公司研发投入相对较少,研发费用率也略低。

收购强芯科技形成的商誉账面价值2587万元,计提商誉减值223万元

2018年末、2019年末及2020年6月末,公司商誉余额分别为2810.27万元、2994.73万元及2994.73万元,商誉账面价值分别为2810.27万元、2771.41万元及2771.41万元。

截至2020年6月30日,福立旺收购子公司强芯科技(淮安)有限公司形成商誉2810.27万元,收购昆山好岩石金属科技有限公司持有的智能3C类业务形成商誉184.47万元。

2018年5月,福立旺收购强芯科技71.50%的股权形成商誉2810.27万元。截至2020年6月末,收购强芯科技形成的商誉账面价值为2586.94万元,计提商誉减值金额为223.33万元。

福立旺指出,强芯科技主要从事金刚线母线的研发、生产及销售,最终产品主要应用于光伏行业。收购后,受“531光伏新政”的影响,下游光伏企业降本增效压力进一步增加,金刚线母线行业细线化进程加速,由于强芯科技成立时间较短,2018年4~12月及2019年度尚处于细线的技术水平持续开发及性能提升阶段,重点客户开拓不及预期,实现的营业收入及利润总额不及预期,从而导致2019年末商誉发生减值。

福立旺表示,若未来光伏行业建设规模不及预期,产业政策等外部因素发生重大不利变化,或强芯科技不能保持产品的市场竞争力,则收购强芯科技71.50%股权形成的商誉存在进一步减值的风险。

2017年以不规范方式取得银行贷款2350万元

招股书显示,报告期内,福立旺存在通过供应商进行银行贷款资金受托支付的情况,银行将贷款资金发放到公司账户后,公司在银行监管下将贷款资金划转至供应商账户,供应商收到款项后将贷款资金转回公司账户。贷款金额合计2350万元。

受托支付的供应商分别为昆山广招金属材料有限公司、上海台裕贸易有限公司、铂翔超精密模具科技(昆山)有限公司,此事均发生在2017年。

福立旺表示,贷款银行江苏昆山农村商业银行股份有限公司石浦支行出具了确认函:鉴于福立旺在我行的前述各项贷款符合贷款政策相关要求且均已结清,未发生逾期还款或其他违约的情形,我行与福立旺上述借贷关系已解除,上述贷款不存在罚息或法律纠纷,我行不会就上述贷款向福立旺进行追索。

福立旺指出,报告期期初,为便捷使用银行贷款,公司存在通过供应商进行银行贷款受托支付的行为,但贷款资金均用于支付货款等生产经营活动,公司均已及时、足额归还了本息,未给相关贷款银行造成任何损失或其他重大不利影响,相关贷款银行已确认公司不存在违约情形,公司的贷款行为不会被收取罚息或采取其他惩罚性法律措施。

近4年未有发明专利获批

截至招股说明书签署日,福立旺拥有专利95项,其中发明专利14项、实用新型专利81项。公司的实用新型专利数量接近行业平均水平,发明专利数量低于科森科技、瑞玛工业和米莫金属,高于精研科技和荣亿精密。

值得注意的是,福立旺的14项发明专利的申请时间均在2016年8月24日之前。

福立旺在问询函回复中称,虽然公司近 4 年未有发明专利获批,但公司的核心技术对应的技术水平与近年来行业相关技术发展水平相适应,生产的产品具备较高的技术水平,能够满足下游应用领域的轻薄化、时尚化、稳定性及高性能等发展趋势,有效地保证公司的市场竞争力。公司主要研发人员深耕精密金属零部件制造行业多年,对各项生产工艺及主要材料性能有较为深刻地理解,属于经验范畴,跟从业人员在此行业的多年经验相关联,很难与发明专利的数量相匹配。

今年6月末的员工人数较去年末减少87人 本科及以上人数占比4.18%

2017年末、2018年末、2019年末、2020年6月末,福立旺员工人数分别为838人、867人、1067人、980人。截至2020年 6 月30日,本科及以上的人数41人,占比4.18%。

据中国网财经报道,按照员工专业结构划分,福立旺共有技术人员117人,结合上文提到“本科及以上”类员工共40人,也就是说,至少有66%的技术人员学历水平是专科及以下。对于福立旺的科创成色,香颂资本董事沈萌表示,福立旺属于零部件制造业,传统而成熟,更偏重生产环节,虽然目标是科创板IPO,但实际上科创属性不高。

业绩前景不明朗

据投资时报,从以上数据来看,福立旺盈利能力较好,2019年度更是实现净利润翻倍。但招股书中,福立旺仍对未来盈利前景表示出担忧。

从下游行业来看,近年来,3C行业因用户渗透率趋于饱和导致产品出货速度放缓甚至小幅下降,汽车行业则受销量基数及宏观经济环境等因素的影响产销量出现下滑,电动工具行业整体发展缓慢。未来,若上述应用行业的市场需求大幅下降,将造成该公司下游客户需求萎缩,从而对其经营业绩产生不利影响。

同时,贸易环境的变化也可能会对其业绩提升造成阻碍。虽然报告期内该公司直接销往美国的收入占主营业务收入的比重较小,但贸易环境的变化仍可能会影响到该公司下游客户,继而间接影响到该公司。

此外,福立旺控股子公司强芯科技业绩前景也并不明朗。2018年该公司收购强芯科技71.50%的股权形成商誉2810.27万元,数额较大,但2019年末,强芯科技形成的商誉就减值223.33万元。