来源:保险神谭

作者:李柳 上海对外经贸大学保险学专业研究生

注:本文依据郭振华老师编著的《保险公司经营分析:基于财务报告》一书,采取公司报表进行分析。

恒大人寿保险有限公司(简称“恒大人寿”)以世界500强恒大集团为第一大股东。2015年11月,恒大以39.39亿元收购中新大东方人寿50%的股权,并更名为恒大人寿,另外,新加坡大东方人寿和重庆财信集团各持股25%。恒大人寿作为恒大集团旗下保险公司,目前其总资产已超过1000亿元,主营人寿保险、健康保险和意外伤害保险等保险业务及上述保险的再保险业务。

概述:2019年,恒大人寿保险业务收入420.23亿元,同比增加30%;净利润为9.37亿元,同比大幅下降45%。

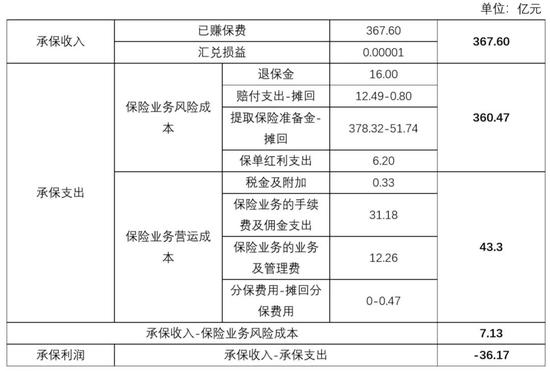

1.保险业务承保利润分析

2019年,恒大人寿承保收入为367.60亿元,在不考虑投资收益的情况下,保险业务亏损36.17亿元,不考虑保险业务营运成本时,承保盈利仅7.13亿元,保险业务质量较差。

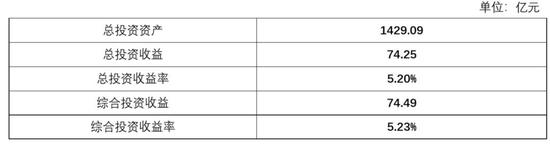

2. 投资收益分析

2019年恒大人寿实现了74.25亿元的总投资收益,总投资收益率为5.20%,在行业内处于较高水平,前面分析得知恒大人寿保险业务质量较差,可见,投资收益是其主要利润来源。

3. 利差分析

1)就利差高低而言,2019年恒大人寿的保险业务和保户投资款业务均带来亏损,其他负债业务和股东投入实现盈利;

2)从保险业务来看,客户成本率为-1.09%,可见其保险业务质量确实比较差,经计算,保险业务形成的投资资产创造了34亿元的投资收益,但是仍不能覆盖承保亏损36亿元,最终保险业务亏损2亿元;

3)从保户投资款业务来看,利差为-1.29%,带来亏损,经核算,亏损额为6.49亿元。

与之前分析过的寿险公司不同的是,恒大人寿的保户投资款业务占比非常高, 下图为2015-2019年恒大人寿保户投资款和保险准备金的数额变化情况:

我们发现,恒大人寿保户投资款数额除了2019年外均高于保险准备金,为了吸引消费者购买,恒大人寿提供了较高的结算利率,比如2019年保户投资款业务客户成本率高达5.59%,此时,如果投资端的收益率过低就很容易形成利差损,不利于公司稳健经营。不过在2017年许家印提出“保险姓保”的方针后,恒大人寿的保户投资款业务有所下降。

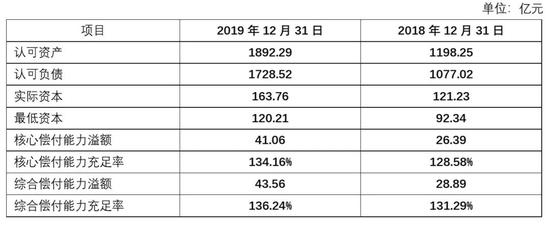

4. 偿付能力分析

恒大人寿2019 年末核心偿付能力充足率为134.16%,较2018年提升5.58%;综合偿付能力充足率为136.24%,较2018年提升4.95%,偿付能力满足监管要求,但不算高,还需进一步提升。

5. 盈利指标分析

2019年恒大人寿的ROE仅仅只有6.20%,相比去年降低6.24%,最低资本回报率只有7.79%,这主要是由于净利润的大幅下降,净利润同比下降45%,盈利水平还需提升。

6. 总体评价

恒大人寿通过万能险业务做大保费规模,提供较高的万能险结算利率来吸引消费者购买,但随着保险回归本源的政策指导,恒大人寿开始战略转型,万能险占比大幅下降,整体发展速度明显放缓。总体来看,相比成熟优质的寿险公司来说,恒大人寿的保险业务质量还存在较大差距,盈利水平和偿付能力也不高,未来,恒大人寿还需做出大量努力。