来源:爱期权

原标题:爱权说0828丨认购期权大幅获利,权利方需注意及时调仓止盈

行情一览

期权标的大涨超2%。今日A股上午以震荡为主,下午一点半左右券商、保险股出现拉升,沪深两指一路上扬最终大幅收涨。期权标的方面,50ETF上涨2.45%,华泰柏瑞300ETF上涨2.46%、嘉实300ETF上涨2.46%,沪深300上涨2.39%。

期权隐含波动率有所上升。今日各期权品种加权隐含波动率较昨日有所下降,升幅在1个百分点左右。截至收盘四个期权品种加权隐含波动率分别为25.5%、25.7%、26.0%、26.6%。四个期权的隐含波动率曲面skew目前分别为-6.8%、-6.4%、-6.9%、-5.6%。(skew<0代表认购期权隐含波动率偏高,skew>0代表认沽期权隐含波动率偏高。)

谁是赢家

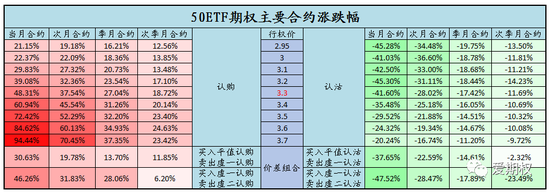

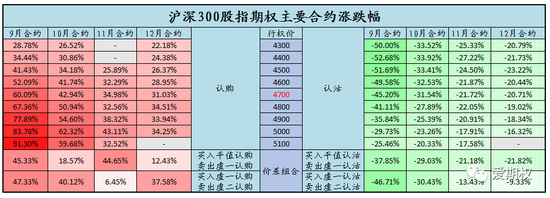

认购大幅获利。今日在标的大涨行情下,认购期权获利颇丰,当月平值期权收益超过50%,虚值期权收益接近100%。当然鉴于前几日隐含波动率下降,看涨的投资者可能没有买入虚值期权,而多是采用牛市价差组合、平值认购的方式来布局,但即便如此期权带来的收益也足够丰厚,远超持股收益。如果投资者买入了虚值期权今日获得了丰厚收益,要注意及时平仓或等张数调仓,让收益落袋为安,否则若未来市场没有继续大幅上行,虚值合约价格易受隐含波动率和时间价值流逝影响下跌。

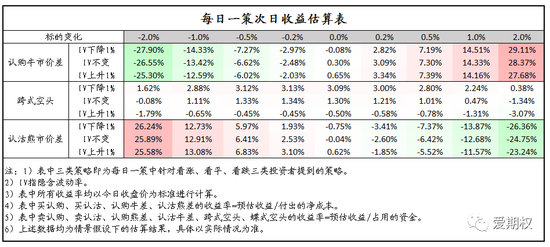

每日一策

目前建议期权买方以价差组合为主。鉴于目前隐含波动率仍然偏高,且高于标的历史波动率,建议期权买方以较为稳妥的价差组合的方式布局市场的方向性变动,降低隐含波动率对收益带来的影响。择时能力较强的投资者也可以使用浅虚值期权合约布局日内短期的方向性变动,可以起到增强收益的效果。

可以通过负vega策略布局波动率回落。认为市场波动将逐渐降低的投资者可以通过跨式空头、宽跨式空头等负vega策略布局隐含波动率回落。在目前隐含波动率相对偏高的环境下,相应的获利空间和获利机会比较大。不过也有两点需注意,其一仓位不要过重,虽然隐含波动率已经较高,但并不意味着未来隐含波动率就不会再上涨了。如果仓位太满,很可能在一次波动中导致保证金不足从而遭受损失。其二要做好注意做好风控措施,做好出现极端行情该怎么办的打算。