原标题:政治局会议货币政策定调偏“鹰”,8月资金面怎么看?

来源:21世纪经济报道

作者:杨志锦

银行间资金市场利率出现季节性回落。

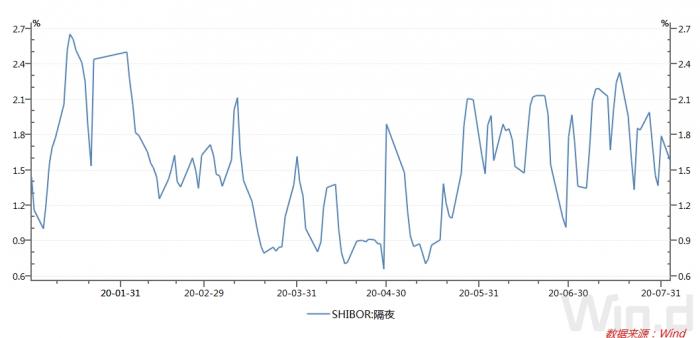

8月3日,各期限Shibor报价均大幅回落。其中,隔夜Shibor报价1.57%,相比上一交易日回落21.8BP;7天期Shibor报价2.04%,相比上一交易日回落19.3BP。这主要因为季节性因素影响,一般月末资金面会偏紧张,月初则偏宽松。

8月3日,央行公告称,目前银行体系流动性总量处于合理充裕水平,2020年8月3日不开展逆回购操作。在政治局对货币政策做出最新定调后,下一步资金面怎么看?

货币政策偏“鹰派”

对于下一步的资金利率走势,市场高度关注货币政策的影响。7月30日召开的政治局会议指出,货币政策要更加灵活适度、精准导向。要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。要确保新增融资重点流向制造业、中小微企业。

天风证券首席固收分析师孙彬彬认为,货币政策退出战疫模式回归常态,这和6月18日陆家嘴论坛以及7月10日央行新闻发布会中提到的货币政策“退出”、“适度”等表述基本一致。

粤开证券首席经济学家李奇霖表示,此次货币政策的表述比较偏“鹰派”。

一是,4月份的政治局会议明确提出“运用降准、降息、再贷款等手段”,本次会议将其删去,没有任何运用总量工具保持流动性合理充裕的提法。

二是对社融和货币供应量的表态:从“两会”政府工作报告“明显高于去年”转变为“保持合理增长”。这说明,政府认为上半年的社融和M2增速偏高,下半年至少在企业和居民部门层面要适度收紧信用,控制社融和M2增速,未来社融和M2增速要逐步和名义GDP增速匹配。

三是降成本让利的表述从“引导贷款、(债券)利率下行”转变为“推动综合融资成本明显下降”。

“综合融资成本下降可以由很多途径来实现,不一定非得需要利率下降。比如,让银行降费可以降低综合融资成本,比如把非标控制住然后多发点贷款和多发点债也可以降低融资成本。”李奇霖称。

“年内货币政策最宽松的时期已经过去。目前实体经济出现边际改善的迹象,货币政策操作应该与实体经济的情况相适应,因此货币政策将进入观察期,下半年宽松节奏将明显放缓,降准降息操作将更趋谨慎。”财信研究院副院长伍超明对21世纪经济报道记者表示。

“流动性再度明显收紧的概率不大”

拉长时间看,今年3-5月资金利率大幅下行,隔夜利率一度低于1%。不过货币政策边际收紧后,6-7月间利率中枢明显上升,近期隔夜利率维持在1.8%左右的水平,7天期利率回升至政策利率2.2%附近。

3-5月利率处于低位时,市场套利交易增加:一方面,机构滚动借入成本较低的隔夜资金,来配置较长期限债券进行加杠杆套利;另一方面,企业通过票据、贷款、发债融资后,购买结构性存款。4月结构性存款余额达12.1万亿,创历史新高。

孙彬彬表示,今年6、7月超储率下行的同时资金面有所收敛,背后的逻辑是:央行净投放(不含降准)减少、政府债券大规模发行使得财政存款明显增加,以及商业银行增配贷款和企业债券挤占银行流动性,其中财政存款的影响相对较大。

回头来看,央行从6月份收紧货币政策有两方面的原因:一是打击空转套利,二是中国宏观经济出现改善企稳的迹象,而后者更为重要。

国家统计局数据显示,二季度GDP增速为3.2%。分行业看,二季度除住宿和餐饮业、租赁和商务服务业以及其他服务业仍在逐渐恢复外,其他行业增加值均实现正增长,整体经济稳步复苏态势明显。

中信证券首席固收分析师明明表示,近期央行逐步增加短期流动性投放以稳定资金面,DR007面临月中缴准缴税压力上行后企稳回落,中枢处于2.1%上下。央行重启逆回购操作将资金价格稳定在当前水平,说明当前的资金面基本符合央行认为的合意资金利率水平,货币政策回归常态的调整基本到位,后续流动性再度明显收紧的概率不大。

孙彬彬称,货币政策更加灵活适度,在资金利率上的呈现就是DR007维持在7天OMO利率以下。虽然资金面时有波动,但是中枢稳定,存单利率预计也将维持在1年期MLF之下。这一情况维持,则8月资金面仍然可以维持相对稳定,票息策略也仍然是当下首选。

伍超明认为,下半年流动性仍会维持全面充裕。流动性分为两个层面,一个实体经济的层面,央行会通过各种工具满足;另一个是银行间市场流动性的层面,下半年银行间利率水平会维持在一个相对平稳的状态,不会太低也不能太高。太高会增加企业债券融资的成本,太低引起债市加杠杆。