【今日直播】

掘金大消费|开源证券吕明:坚守核心资产,加码电商行业

安捷证券:后疫情时代的互联网科技股投资机遇

掘金大消费|万联证券陈雯:免税是黄金赛道,可穿越牛熊

华夏基金叶力舟:线上经济来袭,如何布局?

上交所郑力海、广发夏浩洋:不止定投,来聊聊ETF投资策略

中信证券何翩翩、浦银安盛石萍:拥抱全球科技新的浪潮

基金豆李扬帆:牛市震荡中,哪类基金最赚钱?

华盛证券:无限QE下,如何布局把握港股核心资产?

温莎资本熊琦:为什么90%人会在牛市中亏钱?

原标题:半年归母净利下降9.6%!老字号燕塘乳业营收高度依赖广东省?丨公司汇

燕塘乳业2020年上半年营收同比微增0.53%,归母净利润同比下降9.61%。此外,该公司营收高度依赖广东省,全国化步伐缓慢,且归母净利润与营收之间的差距较大

《投资时报》研究员 林申

拥有64年品牌历史的乳制品加工企业广东燕塘乳业股份有限公司(下称燕塘乳业,002732.SZ)名气或只留在了广东。

燕塘乳业于2014年登陆资本市场,营收高度依赖广东省。数据显示,2014年—2019年,其来自广东省的营收贡献了总营收的90%以上。从另一个角度也可以看出,该公司全国化步伐相对滞后,这或许影响了其在全国的知名度。

除营收高度依赖广东省之外,与同行业上市公司相比,该公司近几年营收规模虽然处于上升态势,但其绝对值相对较小。以2019年营收为例,处于头部的内蒙古伊利实业集团股份有限公司(下称伊利股份,600887.SH)、中国蒙牛乳业有限公司(下称蒙牛乳业,02319.HK)营收分别为900.09亿元、790.3亿元,深耕四川地区的新希望乳业股份有限公司(下称新乳业,002946.SZ)营收为56.75亿元,而燕塘乳业营收仅为14.71亿元。

需要注意的是,该公司最新披露的2020年半年度业绩报告显示,其上半年营收为7.03亿元,同比微增0.53%,归母净利润为0.6亿元,同比减少9.61%。盈利的下滑不可避免与新冠肺炎疫情有关,好在进入二季度,其业绩已经出现较为明显的环比改善。

截至7月30日A股收盘,燕塘乳业报收于27.25元/股,当日下跌2.4%,总市值为42.88亿元。其总市值为上海妙可蓝多食品科技股份有限公司(下称妙可蓝多,600882.SH)的23.96%,为新乳业的19.79%。

归母净利润与营收差距较大

曾经享有“广东省第一家液体乳上市公司”之称的燕塘乳业在消费者心中的存在感仿若在慢慢减退。

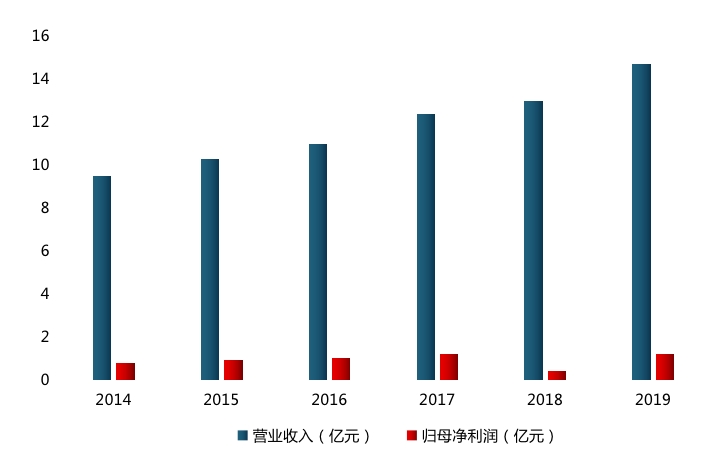

公开资料显示,燕塘乳业于2014年登陆深交所中小企业板,该公司主要产品包括液体乳类、花式奶、乳酸菌乳饮料类、冰淇淋雪糕等。《投资时报》研究员留意到,2014年—2019年,该公司营收逐年递增,年均复合增长率为9.14%,归母净利润也由0.79亿元增至1.24亿元,年均复合增速为9.44%。

从年均复合增长率来看,自上市至今,其归母净利润的表现略好于营收表现,但首尾两端的数据或不能完全客观地反映其真实业绩波动情况。

自上市以来,由于燕塘乳业各年营收规模处于稳步增加通道,其年均复合增长率指标可以更贴切地反映其营收表现,但其归母净利润仅在2014年至2017年处于上升区间,2018年则同比骤降65.29%,后又于2019年同比大涨195.24%,盈利能力难言稳健、波动幅度过大。

《投资时报》研究员通过进一步分析发现,该公司营收与归母净利润之间的数据差额过大,2014年—2019年,其归母净利润占同期营收的比例仅分别为8.32%、9.3%、9.64%、9.77%、3.24%、8.44%,若剔除2018年的数据,则近几年上述比例算术平均值为9.09%,这也在一定程度上印证了其在创收能力稳健的前提下、创造利润的能力相对较弱。

而乳制品企业似乎都存在这一问题,考虑到各年数据的波动性,以2019年数据为例,同行业可比公司伊利股份、蒙牛乳业、新乳业、妙可蓝多归母净利润占营收的比例为7.68%、5.19%、4.3%、1.09%。

相对于归母净利润来讲,营收对于乳制品企业至关重要,营收规模也在一定程度上决定了公司的市场占有率。上述几家可比公司2019年的营收分别为900.09亿元、790.3亿元、56.75亿元、17.44亿元,即便归母净利润占营收的比例较小,考虑到营收规模较大,归母净利润也会相对可观。

燕塘乳业2014年—2019年营收及归母净利润

数据来源:根据公司年报整理

上半年归母净利润下降9.61%

燕塘乳业为区域性、城市型乳制品企业,业务区域主要在华南地区、重点集中在广东省。数据显示,2014年—2019年,该公司来自广东省内的营收分别为9.39亿元、10.19亿元、10.9亿元、12.27亿元、12.78亿元、14.44亿元,占同期营收的比重均在98%以上。

可以看出,该公司营收几乎全部来自于广东省,且来自广东省的营收处于上涨区间。

《投资时报》研究员注意到,近些年,大多数乳企为扩大市场占有率、提升竞争力,不断进行并购,打通产业链上下游。处于头部梯队的蒙牛乳业曾收购了雅士利国际控股有限公司(下称雅士利国际,01230.HK)等,且于近日认购11.97亿股中国圣牧有机奶业有限公司(下称中国圣牧,01432.HK),成单一最大股东;伊利股份曾收购新西兰Westland Co-operative Dairy Company Limited(下称Westland公司)等企业;光明乳业股份有限公司(下称光明乳业,600597.SH)曾收购以色列最大乳品公司TNUVA集团的控制权等。

相比之下,燕塘乳业显得更为“淡定”,对于走向全国、乃至全世界似乎兴趣不大。

此外,今年暴发的新冠肺炎疫情严重影响了乳制品上市公司的业绩,尤其是2020年一季度,乳企业绩大幅下滑。其中,光明乳业、新乳业营收分别同比下降5.84%、13.66%;归母净利润分别同比下降45.35%、216.79%。

燕塘乳业也未能幸免,数据显示,该公司一季度营收为2.58亿元,同比下降8.13%;归母净利润为85.46万元,同比暴降92.19%。然而,进入二季度以来,其加大探索新型营销模式,经营状况逐步好转。

今年2月,该公司推动社区团购、生鲜门店、无接触配送销售等新型销售方式,同时通过第三方平台开展优惠活动,3月,其开始拓展新渠道,并利用短视频平台开展直播带货,相关举措带动了第二季度业绩增长,二季度该公司实现营收4.45亿元,环比上涨172.48%,实现归母净利润0.59亿元。

整体来看,2020年上半年,该公司实现营收7.03亿元,同比微增0.53%,实现归母净利润0.6亿元,同比减少9.61%,其中,归母净利润占营收的比例为8.53%。

对于上半年的业绩表现,该公司称,“报告期内,面对新型冠状病毒肺炎疫情造成的阶段性影响,公司调整经营策略,加大力度开拓新渠道、新市场,促使公司2020年上半年经营业绩保持平稳态势”。