炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

收益总有起伏,但难掩“固收+”的魅力

最近,随着市场持续调整,我们收到不少朋友关于基金的留言——

“昨天基金净值又跌了,该赎回吗?”

“今天别的基金涨了,我的怎么还没涨?”

“新基金买了已经2个月了,现在净值还不到1块钱,该怎么办?”

其实,这些问题都有着同样的误区:您的心理久期太短,而且认为基金会保本,会永远上涨。如果有这样的想法,说明您还不够了解基金,还没有体会到基金独特的魅力。今天我们就仔细聊聊。

收益波动是正常现象

在工作日,大部分基金每天都会公布净值,每天都会有波动,这其实是个好事情。

有人会问,“基金净值都跌了,为什么还是好事情?”

要知道,这是基金在告诉您它当天的运作状态,无论涨跌,它都会如实向您汇报。

这种规范透明的运作方式,正是公募基金区别于其他理财产品的一个重要优势。公募基金行业发展20多年来,管理规范、运作透明、监管严格,从而持续健康发展。

以前大家所熟悉的理财产品,多数只在运作期结束后兑现收益,运作过程中这笔钱用来投什么资产、投了多少,并不会告诉你。监管于2018年出台了《资管新规》,要求理财产品不得保本保收益,要实现“净值化管理”,向公募基金看齐,披露净值、实事求是。

而公募基金通常投向股票、债券等资产,这些资产本身都会有波动,只是波动幅度不一样。因此公募基金的净值也随之波动,这是再正常不过的事情。

长期持有,更具魅力

既然波动难以避免,长期持有就能解决吗?

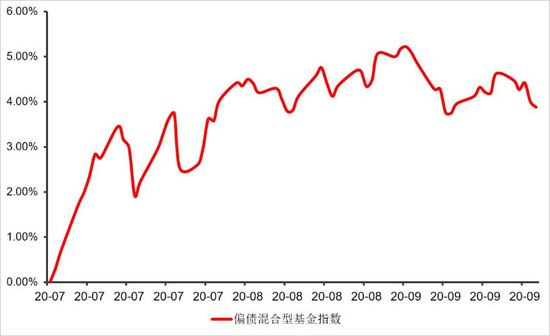

我们以偏债混合型基金指数为例。7月以来,这个指数虽然整体上涨了近4%,但波动较为明显。

(数据来源:Wind,2020/7/1-2020/9/25)

但是,如果把时间拉长到过去两年,会发现这段波动在两年当中并不明显;明显的是这个指数在过去两年中涨幅超20%。

(数据来源:Wind,2018/9/26-2020/9/25)

如果把时间再拉长,从过去五年来看,会发现第一张图的波动在这五年当中更加微乎其微,而指数整体实现了近35%的涨幅。

(数据来源:Wind,2015/9/26-2020/9/25)

指数长期上涨的背后,是中国经济的持续快速发展。当前,中国经济正从高速增长转向高质量增长,长期向好的基本面没有改变。尤其是A股核心资产具备长期的投资价值,这些都为长期持有绩优基金以获取中长期较好回报提供了沃土。

资产配置,稳中求进

除了长期持有的魅力,基金的另一大特色在于资产配置。股票、债券、货币等资产,如果配置得当,有望让你的资产长期稳健增值。

但这些资产如何配置、如何择时,业余选手可能很难做好,这时公募基金作为专业机构投资者的优势就显现出来了。

比如公募基金中的“固收+”产品,比较适合业余选手用来打理闲钱,满足家庭闲散资金保值增值的需求。这类产品追求“稳中求进”,一方面主投固定收益类资产,追求稳健的收益,另一方面在机会来临时适度配置股票等权益资产,追求更大的收益空间。

同样以上文的偏债混合型基金指数为例,这一指数能够较好代表固收+产品的整体表现。过去5年,偏债混合型基金指数整体稳健上行,相比上证综指,其波动更小、收益更具优势。

(数据来源:Wind,2015/9/26-2020/9/25)

可见,固收+产品通过将股票、债券等资产进行合理配置,长期来看能够较好实现“稳中有进”的目标,比股票的风险收益特征更为稳健。

“固收+”产品应该选哪家?

“固收+”分为“固收”和“+”,而固收资产的收益差别通常不会太大,“+”部分就成为决定“固收+”产品表现的核心:能否选到好的股票,让“固收+”产品的业绩千差万别。

这样来看,选股实力突出的基金公司,在“固收+”领域的优势就非常明显了,比如被称为“选股专家”的汇添富基金,选股实力为其管理“固收+”带来两方面优势:

其一,能够力争寻找确定性更强的优质个股,提供长期稳健的优质回报,并且严格控制下行风险,降低组合的波动性。

其二,能够把选股优势“嫁接”到固收投资上,转化为更强的风险定价能力,让“固收”这块“压舱石”更加稳固。

得益于这样的优势,汇添富在“固收+”领域深耕八年多,布局早、产品全,代表性产品成立以来均取得较为亮眼的收益。

数据来源:基金年报、季报,详细来源及基金各年度表现请见文末。

总结一下,基金净值的上下波动是非常正常的现象,买基金不能抱有“炒短线”的目的,而是借助专业投资机构的力量,帮助您进行资产配置。

“固收+”产品充分体现的资产配置的魅力,通过股债结合来追求长期稳健增值,是实现“稳中求进”的好选择。

基金有风险,投资需谨慎。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息。数据来源:汇添富多元收益A成立以来各年度业绩及基准表现分别为:3.30%/1.27%、0.70%/-4.14%、28.99%/11.05%、14.19%/4.33%、1.46%/-2.59%、4.29%/-0.87%、0.49%/1.78%、11.20%/4.79%,数据来源:2012-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富双利增强A成立以来各年度业绩及基准表现分别为:0.50%/0.44%、9.25%/5.72%、14.12%/4.87%、1.92%/4.26%、4.74%/4.25%、1.79%/4.25%、9.98%/4.25%;数据来源:2013-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富双利A成立以来各年度业绩及基准表现分别为:21.75%/5.71%、14.31%/4.19%、-0.88%/-1.63%、4.91%/-3.38%、-2.15%/4.79%、16.76%/1.31%,数据来源:2014-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富年年泰A成立以来各年度业绩及基准表现分别为:6.16%/3.33%、4.58%/1.52%、10.16%/10.89%,数据来源:2017-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富年年丰A成立以来各年度业绩及基准表现分别为:5.61%/4.06%、-1.17%/1.52%、11.64%/10.89% ,数据来源:2017-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富年年益A成立以来各年度业绩及基准表现分别为:3.37%/3.41%、1.82%/-1.23%、9.52%/8.26%,数据来源:2017-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富添福吉祥成立以来各年度业绩及基准表现分别为:5.65%/0.49%、-1.15%/-1.23%、9.40%/8.26% ,数据来源:2017-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富民安增益A成立以来各年度业绩及基准表现分别为:2.63%/1.00%、7.16%/10.59%,数据来源:2018-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富睿丰A成立以来各年度业绩及基准表现分别为:2.41%/0.19%、1.50%/-1.23%、6.20%/8.26%,数据来源:2017-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30) ;汇添富盈润A成立以来各年度业绩及基准表现分别为:5.73%/0.16%、-0.56%/-1.23%、14.67%/8.26% ,数据来源:2017-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富民丰回报A成立以来各年度业绩及基准表现分别为:2.96%/0.20%、4.19%/-1.23%、8.41%/8.26% ,数据来源:2017-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富熙和精选A成立以来各年度业绩及基准表现分别为:0.65%/-3.74%、10.77%/11.14% ,数据来源:2018-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富弘安A成立以来各年度业绩及基准表现分别为:1.73%/0.85%、4.37%/-4.88%、3.38%/6.61% ,数据来源:2017-2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30);汇添富稳健增长A成立以来各年度业绩及基准表现分别为:0.41%/1.36% ,数据来源:2019年基金年报(截至2019/12/31)及2020二季报(截至2020/6/30)。“固收+”产品为部分代表性产品,仅为举例。汇添富稳健增益一年持有混合、汇添富稳健收益混合、汇添富稳健添盈一年持有混合分别成立于2020.5.22、2020.7.23、2020.9.10,未满6个月,故未列示。

收益总有起伏 但难掩“固收+”的魅力

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。