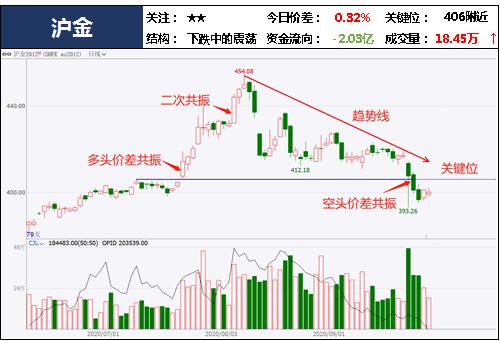

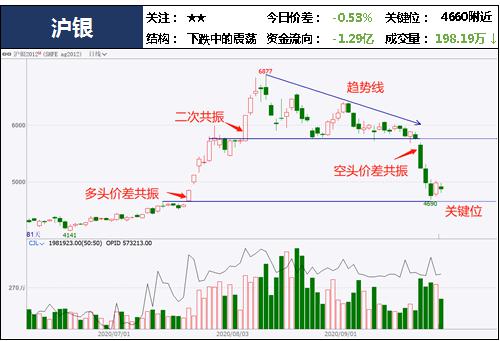

01 沪金&沪银

■策略:偏空,关注调整后方向

■技术分析:

1. 现货:9月28日黄金T+D涨幅为0.39%,白银T+D跌0.29%。

2. 盘面:今日黄金小幅上涨,白银小幅下跌。

■热点信息:

1. 欧洲疫情二次爆发(空)

欧洲众多地区疫情二次爆发,多地单日新冠确诊创新高,提振美元避险属性。

2.英国与欧盟谈判进展缓慢(空)

本周英欧开始新一轮贸易谈判,多数企业希望英欧能够最终达成贸易协议,但双方目前仍然分歧巨大,磋商进展缓慢,爱尔兰总理日前表示,英国正在走向无协议脱欧。

3.美国总统大选(多)

美国总统大选临近,特朗普任命新的保守派大法官引起舆论争端,大选结果走向不确定性急剧升高,市场避险情绪可能进一步升高,为贵金属价格做支撑。

■后市分析:

近期欧洲疫情二次爆发,提振美元避险属性。本周英欧开始新一轮贸易谈判,双方目前仍然分歧巨大、磋商进展缓慢,扰动贵金属市场。美国大选即将来临,10月市场可能聚焦于此;大选的不确定性可能增加避险情绪,为贵金属价格下方提供支持。总体建议黄金在趋势线下方保持空头思路,白银关注关键位附近走势,等待入场信号。不过节前资金表现持续性欠佳,建议谨慎操作,提高开仓标准、控制仓位。

■预期偏差:

美国总统大选

02 铁矿

■策略:关注调整后方向

■技术分析:

1. 现货:今日青岛港、天津港进口矿价格均保持不变,青岛港61%PB粉报890元/吨。

2. 盘面:大周期空头结构,小周期震荡调整。

■热点信息:

1. 9月27日全国主要港口铁矿石成交量下降(空)

我的钢铁网9月27日调研结果显示,全国主港铁矿累计成交63万吨,环比下降42.5%(其中TOP2贸易商港口现货成交量为40万吨,环比下降33.3%);本周平均每日成交63万吨,环比下降45.8%;本月平均每日成交147.6万吨,环比下降7.3%。

2. 45港进口铁矿石库存大增(空)

45港进口铁矿石库存环比大增123.24万吨或1.07%至11616.06万吨,连升5周创5个月新高。

3. 螺纹、热卷产量继续回升(多)

成材方面,上周螺纹、热卷的产量继续回升,预期的减产未能持续,同时需求端节前有备货行为。

■后市分析:

从供应来看,铁矿石库存不断攀升,成交量下降,表明当前铁矿石供需面偏空的情况依旧较为严重;从钢厂方面看,螺纹、热卷产量有所回升,同时需求端节前有备货行为。从盘面看,铁矿处于大周期下跌,小周期调整的状态,应当关注调整后方向,节前因为资金流动性较差不建议操作。

■预期偏差:

港口库存消化情况;钢厂生产情况

03 郑煤

■策略:可关注价差共振信号开仓

■技术分析:

1. 现货:9月25日郑煤现货价格在587.6元/吨。

2. 盘面:近期整体上涨趋势。

■热点信息:

1. 港口库存下降,船舶增加(多)

主要港口动力煤库存均较上周有明显下降,黄骅港环比较少25.2万吨至133.3万吨,广州港环比减少19万吨至277.1万吨。

2. 火电煤耗增多(多)

从火电耗煤看,东北三省2019年火电耗煤同比增长12.4%;从火电消费端看,用煤情况从2015年的过剩转为2019年的存在3600万吨缺口。

3. 水泥化工用煤需求叠加(多)

截至9月18日,陕西榆林动力块煤坑口价465.0元/吨,周环比上涨10元/吨;大同南郊粘煤坑口价404.0元/吨,周环比上涨8元/吨;内蒙古东胜大块精煤车板价391.0元/吨,周环比上涨18元/吨。

■后市分析:

供给方面,部分煤矿及洗煤厂生产受限,在产煤矿普遍没有存煤,供应紧张的现象持续。需求方面:临近月底,终端采购高价煤意愿不强,多数在等下个月用长协额度。后期备货意愿、采购节奏对于港口现货价格影响较大,但留给终端备货的时间较为有限。盘面11月合约跃跃欲试,尝试向上突破,可关注做多机会。

■预期偏差:

风险调控政策

04 PTA

■策略:趋势线下方保持空头思路

■技术分析:

1. 现货:PTA现货3330元/吨,01合约基差-130,盘面升水。

■热点信息:

1. 华东、西北共340万吨装置计划检修(多)

华东一套220万吨PTA装置目前运行稳定,计划9月29日停车进入为期一个月的检修;西北一套120万吨PTA装置目前运行稳定,计划10月初附近检修,约一个月左右。

2.近270万吨装置重启、提负中(空)

浙江利万40万吨装置重启,珠海BP110万吨装置目前重启中,三房巷120万吨装置目前提负中。

3.下游聚酯亏损加大(空)

近期聚酯亏损不断加大,长丝、切片和瓶片企业现金流压力明显,短纤企业利润和负荷尚可。

4.PTA负荷和库存略有下降(多)

上周五,PTA负荷从周四89%下降至87%;流通库存从338万吨下降至326万吨。

■后市分析:

PTA装置陆续重启,但马上有新装置要投入检修,削弱供给端对价格的压力。PX价格回落,成本支撑减弱。下游聚酯负荷虽维持高位,但部分企业现金流与利润恶化,叠加工厂在十一有停车预期,PTA库存大概率进一步积累,利空盘面。技术上看,目前下行通道明显,趋势线下方保持空头思路,老仓继续持有。另外,临近国庆、操作需谨慎,适当提高开仓条件。

■预期偏差:

PTA利润下降,油价上涨

05 棕榈

■策略:关注趋势线附近的方向选择

■技术分析:

1. 现货:9月28日国内棕榈油价格集体上涨,涨幅约90元/吨。马来西亚精炼棕榈油午盘现货价格涨跌互现,幅度在-2.5-5马币/每吨。印尼毛棕榈油午盘现货价格全线上涨,涨幅约1.25美元/吨。

2. 盘面:趋势线附近调整中,今日先涨后跌,收跌。

■热点信息:

1. 马来西亚棕榈油产量减少(多)

9月1-20日,马来西亚棕榈油产量较前月环比下降1.1%,单产环比下降1.63%,出油率增长0.10%。

2. 马棕榈出口同比大幅增长(多)

船运调查机构ITS上周五公布的数据显示,马来西亚9月1-25日棕榈油出口量为1304331吨,较上月同期的1219718吨吨增加6.9%,较去年同期增逾20%。

3. 国内港口棕榈油库存偏低(多)

截至9月18日,全国港口食用棕榈油总库存为32.38万吨,较上月同期下降1.76万吨,降幅5.2%,较去年同期下降23.505万吨,降幅42.06%,处于非常低的水平。

■后市分析:

供需面上,马来西亚棕榈油9月1-20日产量环比下降1.1%,印尼方面受洪水影响,棕榈油产量预计减少。国内因处于旺季且棕榈油库存偏低,需求较强,马来西亚发往中国船货增加,马棕榈出口量同比亦大幅增加,需求端支撑较强。不过全球来看疫情带来的需求担忧仍未消散。原油价格下跌亦会打击棕榈油价格。总得来说,预计棕榈期价将震荡调整,建议关注趋势线附近的方向选择,若向下则关注是否能突破关键位,向上可尝试布局多单。另外,由于节前资金流动性与连续性较差,建议节前减少操作,提高开仓标准。

■预期偏差:

马来西亚棕榈油产量变化;疫情防控与疫苗研发进展;拉尼娜现象影响

06 鸡蛋

■策略:暂时观望,关键位作为多空转换的依据

■技术分析:

1. 现货:9月28日全国鸡蛋稳中有跌,跌幅约3.5-4元/斤。

2. 盘面:关键位下方调整中,今日早盘宽幅震荡,午盘下跌,收跌。

■热点信息:

1. 淘鸡增加,产蛋鸡占比减少(多)

8月下旬多数地区养殖户淘鸡积极性提升,450日龄以上老鸡占比减少,平均占比10.36%,环比减少0.13个百分点。产蛋鸡平均占比75.07%,环比减少0.03个百分点。

2. 8月份鸡苗销量增加(空)

8月份卓创资讯监测的18家代表企业商品代鸡苗总销量为3898万羽,环比涨幅10.08%,同比跌幅8.50%,处于历年低位。

3. 蛋鸡养殖利润缩减(多)

截至2020年9月18日,蛋鸡养殖理论计算利润为31.26元/羽,之前一周为28.26元/羽。

■后市分析:

供应端,因鸡蛋价格低迷,蛋鸡养殖成本却提高,养殖利润走低,养殖户淘鸡意愿增强,加之养殖户普遍担忧节后蛋价下跌,预计养殖户将加大淘鸡力度,减轻鸡蛋供给压力。8月份鸡苗销量增加则会导致四季度产蛋鸡数量增加,鸡蛋产量增加。需求端,中秋是传统鸡蛋需求旺季,不过中秋后需求预计将减少。此外,随着前期冷库蛋的不断释放,后续冷库蛋出库压力将减小。操作上建议暂时观望,以关键位作为多空转换的依据,在关键位下方为空头思路,上破关键位则是多头思路。另外,由于节前资金流动性与连续性较差,建议节前减少操作,提高开仓标准。

■预期偏差:

淘鸡力度变化;天气转凉导致产蛋率提高;旺季后需求量变化

--中粮期货-尹中堃

策略群:18600093622

中粮期货策略交易部主要负责全域资产管理模型及策略研发,并提供期货经纪、投资咨询、交易培训、付费研报等业务。团队成员主要由金融、经济、数学、计算机等专业博士、硕士、学士构成,博士、硕士比例超过60%,年轻活力、专业化、高素质、是团队标志。连续多年被评为公司优秀部门,是中粮期货发展最快的部门之一。

团队自2012年进入市场以来,广受好评,具有较高的知名度和影响力。团队联合多方共同推出的SCJY《职业交易能力训练》课程,以交易实战为目的,提供了从入门到资深专家的不同阶段课程,致力于交易能力的培养与训练,已帮助众多客户改善交易状况,走上职业交易道路,从人员规模上已成为期货行业第一培训品牌。利用人工智能技术研发的K线聚类模型和行情结构的图像识别模型在期货行业中处于领先地位,引领该领域的研究潮流。

风险揭示:

1.王君 投资咨询资格证号:Z0013698;

2.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证;

3.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见;

4.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

中粮期货