原标题:孙明春、程琬清:香港如何应对内地金融改革开放的溢出效应

在过去的四十年里,内地的改革开放政策对香港而言,往往是挑战与机遇并存。至少到目前为止,香港通过适应挑战、抓住机遇,很好地应对了这些变化。内地的监管机构去年推出的最新一轮金融自由化改革开放政策可能会对香港造成类似的影响。面对挑战,香港各界人士一直在积极地行动,通过创造更具创新性和竞争性的市场环境来维持香港的竞争力。

内地最新一轮的金融改革

2019年6月,上海证券交易所(上交所)设立了独立于主板的科技创新板块(科创板)。与采用核准制的主板不同,科创板试点了注册制。新的发行上市制度放松了对上市企业的要求、简化了上市申请的流程,为企业提供了更方便快捷的上市途径。自新的上市制度启用以来,上交所的新股发行数量增长迅速。截至9月24日,2020年第三季度的新增上市公司达到92家,创下历史新高(图1)。

在科创板良好成果的激励下,深圳证券交易所(深交所)旗下创业板的注册制改革也于今年落地。该制度开始实施后,首批18家公司已于8月24日注册上市。创业板将上市审批注册的时限进一步缩短至三个月、允许亏损公司注册上市、并将股票涨跌幅比例由10%放宽至20%。若在创业板试行顺利,注册制或将于明年全面推广至整个A股市场。

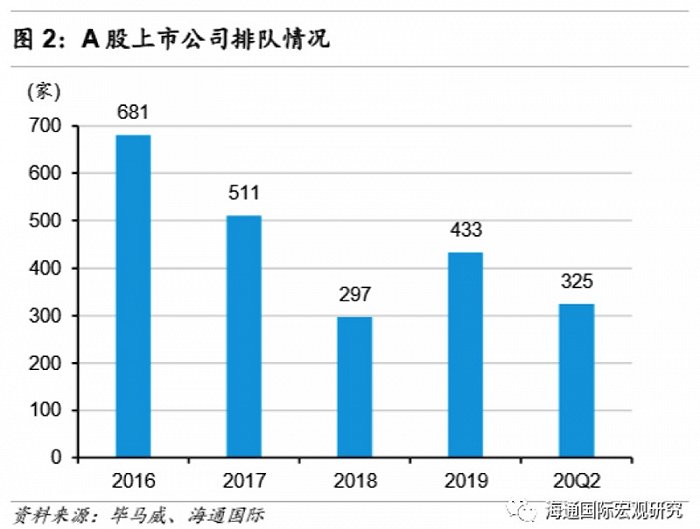

在核准制下,排队等候上市的公司往往多达数百家。自2000年启用核准制以来,证监会已6次暂停审核新股发行的申请(暂停时间累计加总达四年之久),以减轻A股市场当时的抛售压力。截至2016年底,排队等候上市审核的企业多达681家(图2),但当年仅审核了274家公司的申请。尽管此后审核速度有所加快,但截至2020年第二季度末仍有325家公司在排队等候发行审核。

核准制下的上市程序是复杂且不可控的。与之相反的是,海外市场(包括香港)凭借着其透明、标准的审批规则和上市流程吸引了许多来自内地的公司。不过,若内地全面实行注册制,企业寻求海外上市机会的动机或将减弱,而过去二十余年从中获益的港交所也可能因此失去一部分来自内地的潜在发行人。

内地金融市场的对外开放

自2018年7月银保监会取消商业银行的外资持股比例限制后,证监会于2019年7月推出了新的措施,进一步扩大金融业的对外开放。其中,资产管理公司、期货公司和证券公司的外资持股比例上限(原来为51%)已于今年4月1日前完全取消。许多跨国公司立即提交了在华设立全资子公司的申请,其中部分公司已获得了相关监管部门的批准。

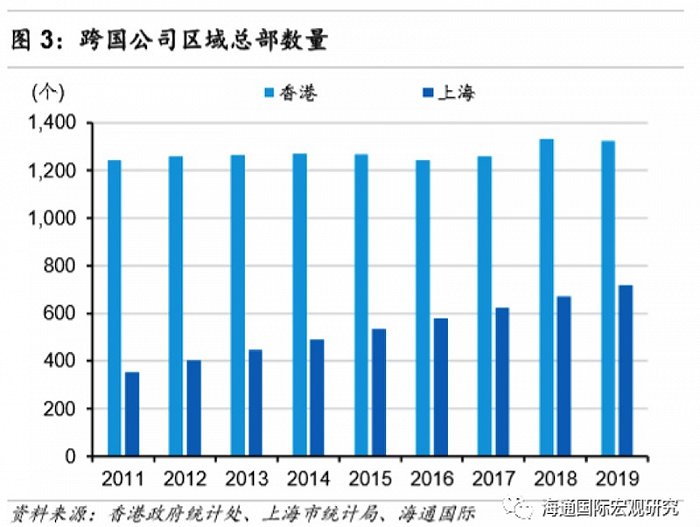

随着跨国公司得以更直接地参与中国金融市场,上海将从中受益,成为外资设立区域总部时的重要候选地。截至2020年3月,上海跨国公司区域总部数量达到720家,几乎是2011年(353家)的两倍(图3)。尽管该数量仍远低于设立在香港的跨国公司区域总部的数量(1,325),但差距已在显著缩小。与香港相比,上海的优势在于低廉的劳动力成本、办公室租金和住房费用,也更容易直接打开内地巨大的市场。外资持股比例限制取消之后,估计部分跨国公司将考虑把地区总部从香港迁至上海。实际上,近期已有部分跨国公司宣布了类似的搬迁计划。

应对内地金融改革开放的溢出效应

应对内地金融改革开放的溢出效应内地新一轮的金融改革开放政策有可能给香港带来一些意外的影响,包括分流一部分新股发行、或吸引一些跨国公司将区域总部迁移至上海或深圳,客观上削弱香港国际金融中心的地位。根据位于伦敦的智库Z/Yen发布的全球金融中心指数,香港从去年的第三名下降至今年的第六名,已落后于上海(第四名)。而在IPO市场,尽管港交所的新股融资额在过去11年中7次位列全球第一,但其排名在2020年上半年已跌至第三位,排在纳斯达克和上交所之后。

不过,香港对这类挑战并不陌生,香港社会各界人士也深谙如何适应内外部变化,以维持竞争力。例如,2014年,港交所曾因其上市条例不允许企业以同股不同权的公司架构上市,错失了阿里巴巴的首次公开募股。为避免再次错过类似的机会,港交所于2018年修订上市规则,以便允许符合标准的公司以同股不同权的模式上市。得益于此,今年网易和京东等内地的科技公司得以回港二次上市。

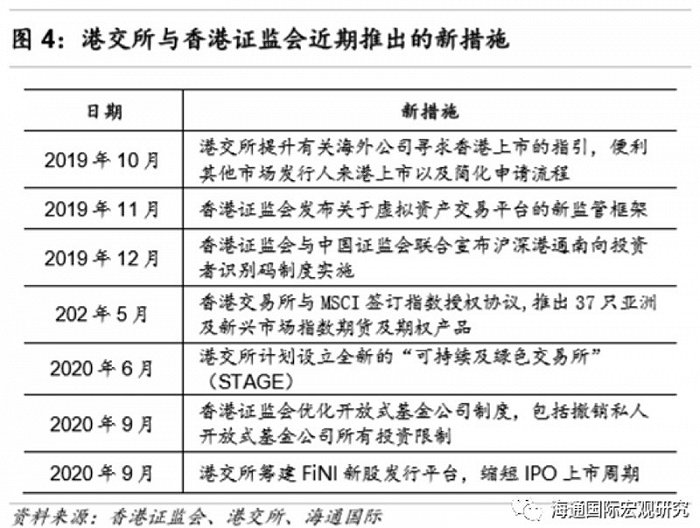

正如我们在上一份有关香港经济的报告中所指出,香港社会各界人士一直在寻找新的增长机遇以维持香港作为国际金融中心的竞争力。除了致力将香港建设成全球性的ESG投资枢纽和金融科技中心外,香港证监会和港交所在过去一年中也在努力创建一个更具包容性和创新性的市场环境,来吸引潜在发行人和投资者(详情请见图4)。香港拥有普通法司法体系、低税率和简单税制,以及可自由兑换的货币等独特优势,相信有能力应对上述各方面的挑战。

(文章仅代表作者观点。)