今日直播

中安汇富总经理高开宇:2020三季度投资和交易回顾及四季度展望

华夏基金数量投资部总监、基金经理庞亚平:科创板投资机遇解读

嘉实基金陈正宪、滕抒含:科技医药消费何时止涨?

银华基金王斌分享:当前该如何给消费股估值?

国泰基金梁杏:什么行业值得投资?——行业投资的框架和逻辑

星石投资副总经理易爰言:重磅自贸区来了,机会在哪里?

且慢投资赵玉斌、新竹理财吴清扬:资产配置就是分散投资吗?

离十一长假还有一周时间,对投资者而言,又到了抉择究竟该持股过节还是持币过节的时候。

有机构梳理近20年来A股行情指出,上证指数国庆前10个交易日和前5个交易日市场下跌概率均超过60%,而节后5个交易日和10个交易日上涨概率均超过55%,且自2015年以来,节前减仓避险和节后加仓的特征更加明显。

从大数据发现,今年十一民众出行消费欲望高涨,对此也有机构呼吁投资者重视相关板块如航空、酒店、白酒的投资机会;展望后市,顺周期板块仍然是最值得坚守的主线。

节前六成概率下跌 节后加仓趋势明显

叠加中秋节,今年十一共有8天假期。对不少投资者来说,在当前持续震荡的行情下,究竟是持股过节收益更大,还是持币过节更为稳妥?

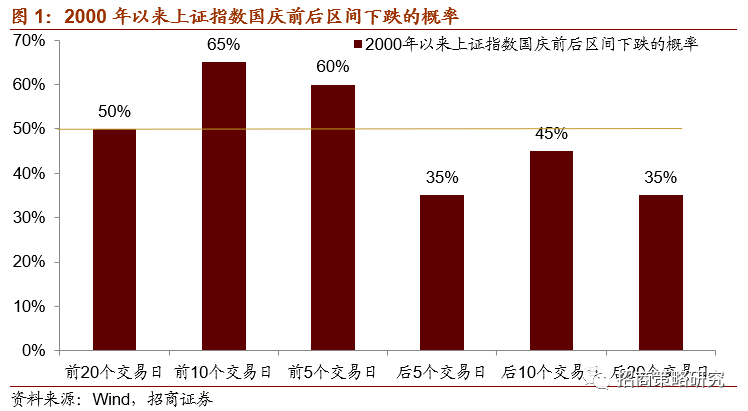

招商证券统计,自2000年以来,上证指数国庆前10个交易日和前5个交易日市场下跌概率均超过60%,而节后5个交易日上涨概率为65%,10个交易日上涨概率为55%。

具体来看,国庆前10个交易日上证指数跌幅最大的一年是2009年,跌幅达8.38%;前5个交易日跌幅最大的是2015年,跌幅达4.17%;节后5个交易日上涨幅度最大的是2010年,涨幅达8.43%;节后10个交易日上涨幅度最大的同样是2010年,涨幅合计12.35%。

特别是2015年以来,随着海外资金配置A股的规模越来越大,A股和全球市场的联动性也更大,节前减仓避险和节后加仓的特征更加明显。

招商证券统计数据显示,2015-2019年,国庆节前上证指数多数下跌,但同年节后普遍上涨,整体上节前跌幅越大,节后涨幅也越大。2018年国庆节前上证指数收涨,节后反而出现下跌;到了最近的2019年,节前5个交易日及10个交易日上证指数均收跌,但节后指数出现反弹。

相比往年国庆长假,招商证券指出,今年国庆前后有几个点值得关注:一是长假期间美股下跌的风险,在经济复苏及新冠疫苗取得进展的背景下,流动性进一步宽松已无太大必要,美股科技龙头的估值可能会受到压制。二是需要关注海外疫情二次暴发风险。

其他方面,由于当前正处于从流动性驱动到经济基本面驱动的阶段,估值性价比将会重新成为市场考量的重要因素。而三季报业绩预告将对估值合理且业绩改善的领域形成重要催化,因此需关注节后三季报业绩预告的密集披露。

看好航空、酒店、白酒等板块

十一长假民众出行意愿高涨,由此也带来了市场对旅游、交运等板块关注度的提升。这些板块近期是否有行情机会,对投资者而言又该如何布局?

根据携程此前发布的“国庆黄金周旅行热力地图”,国庆期间机票、酒店、景区等预订数据一直呈递增态势。截至9月中旬,今年国庆期间主要航线机票预订量环比增长已超200%,火车票出票量明显增长。从机票搜索量级看,旅客需求已恢复至去年同期的九成。

受疫情影响,上半年尤其是一季度,交运板块受到重创。Wind数据显示,申万一级28个行业中,交通运输板块一季度大跌14.93%,为2016年二季度以来表现最差时期。此后,尽管行情回暖,但截至9月23日午间收盘,指数整体仍下跌1.32%。

交通运输板块年内行情走势

图片来源:Wind

山西证券认为,国内客运需求持续复苏的航空板块值得关注:一方面即将到来的国庆中秋双节推动,国内民航客流量持续复苏态势确定性较强;另一方面,“五个一”政策放松,叠加疫苗研制加速,有望带动国际航线逐步回暖。

就酒店行业而言,华泰证券认为,文旅部将景区接待量上调至最大承载量的75%等利好,有望使十一假期成为今年首个旅游高峰(金麒麟分析师),预计三季度旅游旺季有望拉动酒店需求回升。

十一长假同样也是消费的高峰期。在方正证券看来,白酒行业目前基本面基本恢复正常,三季度将步入正轨。目前中秋销售政策基本已经结束,进入动销阶段,预判受双节合并、出国旅游减少、宴席补偿等因素影响,中秋旺季会较旺。

看好顺周期板块补库存机会

十一长假的来临也意味着A股今年四季度行情即将展开。从7月初冲高以来,市场持续高位盘整,交易量也较此前明显萎缩。展望后市,哪些行情板块主线还值得关注?

招商证券表示,展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善,保险银行等金融板块,建材、化工等周期板块,轻工家电等地产后周期消费,航空酒店机场影视等出行消费也有望依次恢复。科技领域的消费电子、电动智能汽车也将会在三季度开启复苏周期。估值性价比将会重新成为市场考量的重要因素。

兴业证券指出,当前经济转向基本面复苏,部分行业进入补库存周期,特别是当前处于库存周期底部区域的化工、机械、建材、有色、汽车、造纸等,PPI改善以及补库存的量价齐升格局是对这些品种盈利改善较好的阶段。

节后超五成概率上涨:十一该持股or持币 券商最新观点出炉

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。