热点栏目

热点栏目摘要:考虑到目前南美大豆库存已经见底,升贴水涨至高位,四季度美豆将垄断全球大豆供应,美豆出口将持续改善,从而会推动美豆继续走强,也会对连豆粕价格形成成本端拉动。且南美四季度有拉尼娜迹象,如果美豆出口改善叠加四季度南美天气炒作,豆粕向上有想象空间。因此,考虑豆粕逢低布局多单。

一、影响因素分析

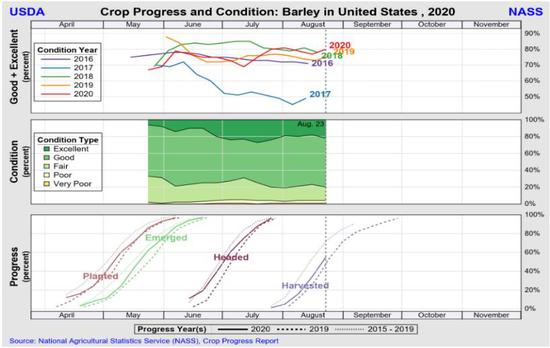

(一)新季美豆优良率下调引单产下调预期

新季美豆近期终于迎来了久违的天气炒作,尤其是在8月报告把丰产预期打的比较足的情况下,虽然大概率近期的天气扰动并不会实质改变美豆的丰产事实,但在美豆低位运行了很长时间之后,天气故事只会让市场充满想象力。

最新作物生长报告显示截至8月23日美国大豆结荚率92%,落叶率4%,优良率降3%至69%,低于2016年同期72%。天气方面,美国干旱监测显示截至8月25日面临干旱的大豆种植面积比例由14%增至18%,其中核心产区爱荷华干旱最为严重。由于8月USDA供需报告并未考虑Derecho风暴对作物的不利影响,同时美豆优良率下调、Pro Farmer单产预估52.5蒲/英亩,市场预计后期美豆单产可能调降。

表1:美豆供需平衡表

数据来源:USDA、云晨期货研发部

图1:美豆优良率

数据来源:USDA、云晨期货研发部

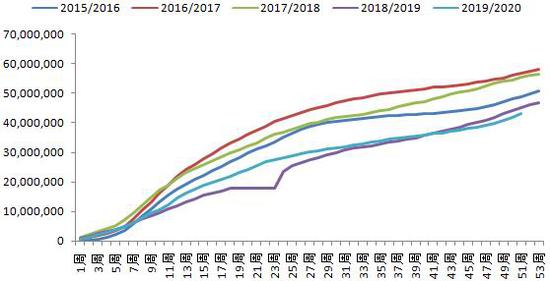

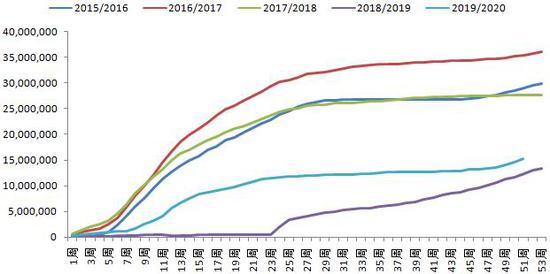

(二)南美大豆可售量有限,美豆出口持续好转

伴随5-8月南美大豆的集中出口,目前南美大豆可售量已比较有限,南美大豆价格相应上涨,目前巴西大豆较CBOT大豆升贴水已经升至历史高位,豆农也积极预售下年度大豆,根据IMEA,截至7月底,巴西农户已经预售1.3%在2022年收获的大豆,以前从未有过销售两年后才交付的农作物的事情。在南美大豆库存见底的情况下,四季度美豆将成为全球大豆的唯一卖家,伴随美豆性价比持续升高,使得美豆出口也持续改善,尤其是来自中国订单快速增加。最新周度出口销售报告显示截至8月20日当周美国20/21年度出口销售净增187.4万吨,截至8月20日美国20/21年度累计订单已经达到2242.3万吨,远高于去年同期的561.4万吨,其中中国订单1251.6万吨。

另外,8月25日两国贸易代表通话,双方就加强两国宏观经济政策协调、两国第一阶段经贸协议落实等问题进行了具有建设性的对话,双方同意创造条件和氛围,继续推动两国第一阶段经贸协议落实。彭博报道称,中国将在2020年购买4000万吨美国大豆以履行第一阶段贸易协议。

图2:巴西大豆升贴水报价

数据来源:天下粮仓、云晨期货研发部

图3:美豆周度出口累计

数据来源:USDA、云晨期货研发部

图4:美豆周度出口中国累计

数据来源:USDA、云晨期货研发部

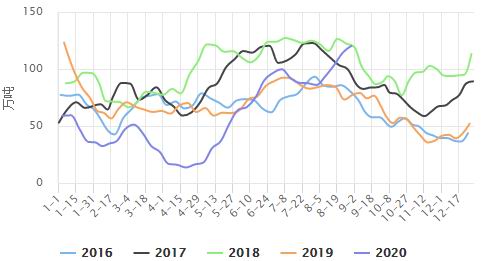

(三)国内豆粕依旧供应充足,但后期库存压力有望逐渐缓解

伴随6-8月南美大豆集中到港,大豆压榨量持续维持在200万吨以上的高位,豆粕供应量也急剧上升,根据天下粮仓数据,截至8月21日当周,国内沿海主要地区油厂豆粕总库存量114.13万吨,较去年同期增加55.97%。因中国加快采购美豆,后期到港量也不小,根据天下粮仓数据,9月份国内各港口进口大豆预报到港901.2万吨,10月份最新预估到港850万吨,11月份到港量初步预估维持800万吨,12月初步预估810万吨(10-12月份还较远,变数还较大,后期将根据买船和装船情况修正到港预估数据)。

从需求端来看,通常饲料消费在8月处于季节性低位,预计9-10月份将迎来季节性的反弹,且大豆到港量相较前期也有所下降,预计豆粕库存压力后期有望逐渐缓解。

图5:国内港口大豆库存

数据来源:天下粮仓、云晨期货研发部

图6:国内主要油厂豆粕库存

数据来源:天下粮仓、云晨期货研发部

二、操作策略

1、期货:多2101豆粕合约。

风险点:两国贸易摩擦方面出现新的突发事件对市场造成冲击则择机离场或暂时观望。

2、期权:买入2101虚值看涨期权

预期价格上涨,买入虚值看张期权,由于风险相对有限,不设置止损点位,国庆假期后,根据波动率及价格情况调整头寸

卖出2011虚值看跌期权

预期短期价格下跌不大,且2011豆粕期权合约临近到期日,时间价值衰退较快,卖出虚值看跌合约。

云晨期货2队