原标题:资产负债率两年增30百分点,回音必创业板IPO求“资”若渴?丨IPO棱镜

《投资时报》研究员 殷玉佳

近年来回音必营收利润增长动力稍显不足,除了在建项目带来的债务,应收账款的逐年增长也加重了其现金流压力,这或是该公司现阶段不得不正视的问题。

医药制造业从来都是求“资”若渴,近几年新建车间及改扩建工程较多的安庆回音必股份制药有限公司(下称回音必)同样希望从多种渠道募得资金,以缓解现金流压力。

近日,回音必拟于创业板上市的招股书已获受理。本次冲击创业板,该公司拟向社会公众公开发行人民币普通股不超过10000万股,拟募集的8.8亿元资金将投入安庆回音必现代化生产车间建设项目(3.7亿元)、齐齐制药现代中药综合产业园一期生产区项目(1.5亿元)、安庆回音必研发中心建设项目(1亿元)、营销网络建设和“回音必”品牌推广项目(0.6亿元)及补充流动资金(2亿元)中。

由于回音必正在进行生产基地升级改造计划,其中包括子公司安徽制药新厂区迁建、齐齐制药现代中药产业园建设,该公司大举进行银行借贷。在招股书中回音必表示,募集资金到位前其将根据募集资金投资项目的实际进展,以银行贷款和自筹资金预先投入募投项目的建设和款项的支付,在募集资金到位后公司将使用募集资金置换上述预先投入的银行贷款和自筹资金,不足部分将通过自筹方式补足。

查阅该公司招股书,《投资时报》研究员注意到,近年来回音必营收利润增长动力稍显不足,除了在建项目带来的债务,应收账款的逐年高企也加重了其现金流压力,这或是该公司现阶段不得不正视的问题。

销售费用逐年增长

据招股书显示,回音必是一家以生产中药制剂为主,西药制剂为辅的综合性制剂企业。下辖安庆回音必制药、东亚制药、齐齐制药、安徽制药、抚州制药、东抚制药、亚东制药七家药品生产企业、三家医药流通企业、一家药研公司、一家微电子医疗诊断设备器械公司、一家中药饮片公司和一家电子商务平台。

据招股书显示,在中药经营方面,回音必定位妇科用药,依托于安徽大别山的优质中药材,打造了一系列针对妇科疾病的中成药产品,核心产品为孕康口服液、麦当乳通颗粒、断血流片、柏洁洗液等。

在化药制造方面,该公司于国内首创聚丙烯输液瓶装碳酸氢钠注射液,解决了玻璃瓶装的脱片问题。其核心产品还包括葡萄糖酸钙氯化钠注射液、枸橼酸托烷司琼注射液以及盐酸司他斯汀。

据招股说明书显示,2017年至2019年(下称报告期),回音必营业总收入分别为6.31亿元、5.89亿元和6.72亿元,净利润分别为1.29亿元、0.93亿元和1.04亿元。

可以看到,其近年利润增长乏力。尽管经过2018年营业总收入的下降后,2019年总营收超过2017年水平,但其2019年净利润依旧低于2017年净利润。

而从八大主要产品收入占比方面来看,其碳酸氢钠注射液的销售收入占比从2017年的10.16%升至2019年的15.04%,葡萄糖酸钙氯化钠注射液的销售收入占比从2017年的2.61%升至2019年的8.03%,不过,这主要得益于中标价的上升,而不是销售数量的上升。报告期内,该公司另外六大主要产品孕康口服液、麦当乳通颗粒、断血流片、柏洁洗剂、枸橼酸托烷司琼注射液和盐酸司他斯汀片的销售收入占比略有升降,整体相差不大。

此外,《投资时报》研究员注意到,在回音必旗下13家各级子公司中,净利润排前三的分别为主要产品为碳酸氢钠注射液、葡萄糖酸钙氯化钠注射液等大容量注射液产品的东亚制药,主要产品为盐酸司他斯汀片的抚州制药和主要产品为枸橼酸托烷司琼注射液的东抚制药。这三家子公司均为专注于化药制剂的制药公司。

相比之下,目前回音必重点打造的定位于妇科用药的各项中药制剂,净利润远低于八大核心产品中的四项化药制剂,这或与该公司定位有些差异。

值得注意的是,报告期内该公司销售费用呈逐年递增趋势,分别为1.55亿元、1.73亿元和2.15亿元,占营业收入的比重亦从2017年的24.63%增至2019年的31.99%。而销售费用中占比最高的是销售推广费,报告期内,该部分费用占总销售费用的比例逐年上升,分别为73.59%、75.59%、80.07%。招股书显示,销售推广费持续增加主要系该公司加大学术推广力度所致。

分析人士认为,如果其销售费用继续增长,但相关营收及利润的增长不具备持续性,其业绩下滑风险依然存在。

投资现金流净额为负

医药行业竞争激烈,技术水平发展迅速,为了应对未来可能出现的技术升级迭代的危机,回音必重资投入了公司和子公司的建设项目。然而,这些在建工程项目总体耗资量大,短期内或难以收回全部投资。

出于配合地方整体规划改造升级以及车间设备的升级需求,回音必安徽制药新厂区迁建项目上马,预算总额为2.88亿元。2017年投入7192.18万元,2018年增加投入6637.98万元,2019年再次新增投入5053.13万元,截至2019年末,该工程进度为70%,预计完工还需1—2年。

同时,该公司还有多个在建项目。2017年上马的回音必股份健康产业园项目,预计在2019年建成,共计投入1401.13万元。齐齐制药现代中药综合产业园项目总预算为3.03亿元,于2017至2019年间,分别投入535.81万元、3798.12万元、2692.69万元,截至2019年末完成进度为四分之一。

东亚制药检测技术中心项目,预算为2137万元,2018年投入1262.63万元,2019年投入660.64万元,截至2019年末完成进度为90%。2019年开工的东亚制药塑瓶车间改造项目,预算为7045万元,截至2019年末累计投入6124.92万元。

而东亚制药成品仓库建设项目已于2018年完工,累计投入1590.32万元。

整体来看,报告期各期末,该公司在建工程账面价值分别为8461.89万元、2.03亿元及3.27亿元,增长较为迅速。

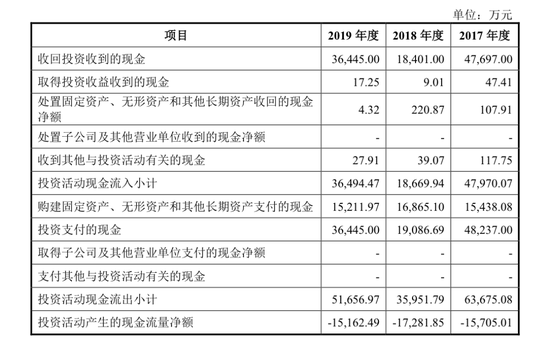

相对应的是,报告期内,回音必购建固定资产等项目的现金流出分别为1.54亿元、1.69亿元和1.52亿元。投资活动产生的现金流量净额为-1.57亿元、-1.73亿元和-1.52亿元。

而此次募集资金投资项目建成投产后,回音必固定资产将出现较大的增长。但由于新建项目产生经济效益需要一定时间,因此在项目建成投产后的初期阶段,新增固定资产折旧将可能对回音必的经营业绩产生较大影响。而若市场环境发生重大变化,投资项目的预期收益不能实现,则公司存在因折旧大量增加而导致净利润下滑的风险。

回音必近三年投资活动现金流情况

数据来源:招股说明书

数据来源:招股说明书短期借款占流动负债比例逐年增高

报告期内,随着公司购建固定资产、无形资产和其他长期资金支付的现金增加,回音必需要通过短期借款满足日常资金需求。报告期内,该公司短期借款分别为1.29亿元、2.28亿元和2.35亿元,占公司流动负债的比重分别为38.52%、50.57%和53.01%,有逐年升高趋势。同时其资产负债率亦从2017年的18.35%增至2019年的48.86%,两年时间内增加了近30个百分点。

与之相对应的是,比较同业上市公司偿债能力的各项指标,可以发现,回音必流动比率、速动比率均低于同行业上市公司平均水平,资产负债率水平高于同行业上市公司平均水平。

该公司表示,由于其目前融资渠道单一,主要是银行借贷,而在建工程项目以及设备采购资金需求大,导致短期借款规模逐年上升。

此外,值得注意的是,据回音必招股说明书披露,其旗下子公司安徽制药曾于2017年和2018年四次发生转贷行为。安徽制药通过其供应商安徽龙景药业有限公司,套取安徽霍山农村商业银行贷款分别为1300万元、1300万元、900万元和600万元,共计2800万元。

该公司招股书解释称,这是由于新厂区迁建,需要资金规模大,流动资金应急的结果。尽管回音必几次都有按期偿还本金和利息,没有造成进一步的损害,但这样的行为明显违反《贷款通则》第十九条,借款人应当按借款合同约定用途使用贷款。

据招股说明书显示,针对此事公司高管组织了内部学习,和承诺严格遵守法律,杜绝此类“转贷”行为的再次发生。但是这几次的转贷行为没有具体落实到责任人,也暴露了该公司管理的漏洞,更是对无形资产信用的巨大损害。

回音必与可比上市公司偿债能力对比

数据来源:招股说明书

数据来源:招股说明书