9月17日,Snowflake 如愿踏入美股大门。

以120美元/股发行的Snowflake开盘后一路飙涨,最高点达319美元,最后报收249.20 美元/股,市值为达704.12亿美元。要知道,2019财年,Snowflake的全年营收仅有2.6亿美元。

资深美股人士尹先生向时代周报新媒体记者评价道:“这市销率直奔百倍去了,在去年最多给30倍”。

无论从发行募资额还是市值来看,Snowflake的上市规模都是全球软件服务公司中最大的。

巴菲特也在这场“最大IPO”中分得一杯羹。巴菲特本人在去年5月接受采访时曾说:“伯克希尔在过去54年来从未参与过新股发售”。如果按照 Snowflake 盘中一度达到的 319 美元的最高价位来计算,伯克希尔的持股价值从大约 7.3 亿美元暴增至 15.5 亿美元。一天净赚8.2亿美元(约合人民币55亿元)。

坚持价值投资的巴菲特,也参与了他不赞同的科技股IPO和打新

在盈收2.6亿美元却亏损1.7亿美元的情况下,有分析师认为Snowflake搭上了美股SaaS估值的巅峰,并发出了估值虚高预警,提醒投资者谨慎。

数据仓库“一哥”之争

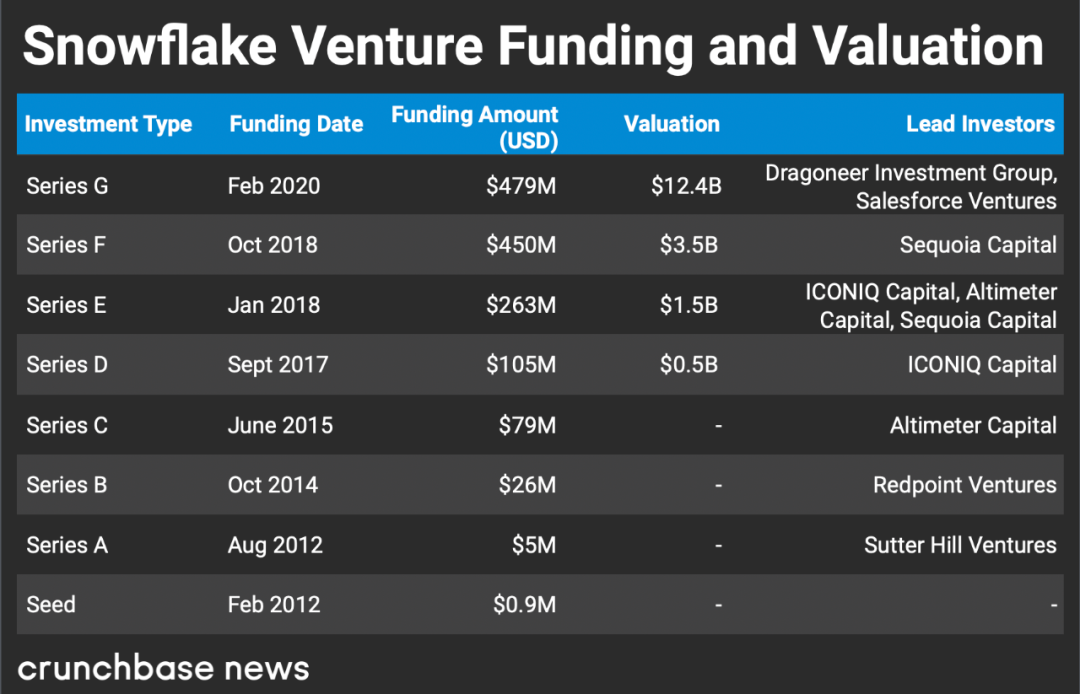

Snowflake成立于2012年,总部位于加州圣马特奥市,主营业务为“云原生数据仓库”。其创始人来自著名企业服务公司甲骨文,业务也于甲骨文类似,为企业提供数据储存。与甲骨文不同的是,存储地从一个个服务器移到了云端。

Snowflake的核心产品是一个基于云的数据仓库,基于亚马逊、微软和谷歌的基础架构,该产品可以无缝跨越三大公共云同时运行,并提供统一的大数据查询、治理和服务套件。未来,该公司还将提供数据集成平台以及商业智能和分析工具。

美国科技类评论家Billy Duberstein认为,Snowflake成为业界黑马的秘诀在于,通过优化公共云的技术,充分利用了基于云的数据分析需求,使得平台极其容易使用,且无需维护。

Snowflake广告:使用排名第一的云数据库吧!

据IDC 统计,2019 年全球产生的数据量为 41ZB,过去十年的 CAGR 接近 50%,预计到2025 年,全球数据量或高达 175ZB,2019-2025年仍将维持近 30% 的复合增速。到 2025 年,数据存储市场规模将达到 346.9 亿美元。Snowflake将要面对的,是一个不断增长且规模极大的市场。

在这个市场中,Snowflake将面对三大巨头的竞争:亚马逊的Redshift、谷歌的Big Query和微软的Synapse。

目前,亚马逊Redshift的客户数量为 13060 个,谷歌Big Query的客户数量为 8272 个,微软Synapse的客户数量为 6032 个。而Snowflake的客户数量仅为3117个,与三大巨头还有一定的差距。

Snowflake也在招股说明书的行业竞争章节中第一行写道:其竞争对手包括 “ 大型且成熟的公共云提供商,包括 AWS(亚马逊)、Azure(微软) 和 GCP(谷歌)。”

业内人士称,目前Snowflake处在当前技术中数据仓库的“最终形态”

但权威网站 G2.com 称:“Snowflake 的产品在市场上处于领先地位,超过了亚马逊的 Redshift。该公司的用户净推荐值(NPS)指数达到 71 分。”Snowflake的优势在于不断的客户增长,过去 12 个月中,Snowflake的客户数量翻了一番。

对于三大巨头而言,Snowflake既是竞争对手,也是客户。Snowflake的产品说到底是基于三大云的基础架构之上为客户提供的额外服务,其不断增长和增加的内容还是处于三大云的范围之内。Snowflake的招股书中也写道,在 2020 年 8 月至 2025 年 7 月之间将投入 12 亿美元用于基础设施服务,最大的合作伙伴为亚马逊。

基于此,三大巨头与Snowflake存在一定的互利关系,这也为Snowflake提供了成长空间。微软参与了Snowflake的IPO,并购买了2.5亿美元的股份。

估值区间不断增加

最初,Snowflake以75至85美元/股的询价区间谋求IPO,随后提高至100至110美元,最终定价至120美元/股进行IPO。在Uber、Lyft、Wework 等独角兽不但以区间最低价上市,还经历“上市即破发”的情况下,Snowflake可谓一股清流,不但区间价格节节高升,甚至上市翻倍。

数据分析公司DealLogic称,根据回溯至1995年的数据,在上市首日股价翻番的公司中,Snowflake是估值最高的。

复兴资本高级市场策略师马修•肯尼迪表示,自2000年以来,还没有哪宗IPO在募资规模超过10亿的情况下,估值还能够翻倍。而根据目前的估值推测,Snowflake的募资很可能超过40亿美元(约合人民币270亿)。

硅谷又添一名亿万富翁

据领英数据,一名2018应届毕业生如果在同年加入Snowflake,可以获得17000份期权。经历公司拆分后,期权变为为34000份,粗略估计将获得超过千万美元的回报,一夜实现财富自由。

即便是目前美股投资最热门的科技公司Zoom,其市销率也仅为87倍。

与之相对的,是Snowflake尚显“不够看”的收入。

根据Snowflake的招股书,其2019全年(截至2020年1月31日)营收为 2.65 亿美元,相比2018年全年增幅达174%。2020年上半年(截至2020 年 7 月 31 日)营收为2.42 亿美元,相比2019年上半年增长 133%,预计全年营收将超 5 亿美元。

但增长的背后是高额的亏损。Snowflake 在 2020 年上半年运营亏损为 1.74 亿美元,净亏损为 1.71 亿美元。2019年同期运营亏损为 1.83 亿美元,净亏损为 1.71 亿美元。

Snowflake为早期投资者提供了至少600倍的回报

好消息是,Snowflake的亏损源于投入大量资源发展平台,以及扩大销售、营销和专业服务团队。这种类型的亏损,随着收入规模的扩大会逐步消减。招股书显示,Snowflake原客户销售额留存增长158%,56 位客户年贡献销售额超百万美元,毛利率为66%。

有投资者认为,看好Snowflake的未来。毕竟,上一个不断调高区间价的科技公司是Zoom。最终,Zoom达到其发行价的10倍。基金公司GlobalX研究云提供商的分析师安德鲁·利特尔表示:“Snowflake的IPO表明,云计算应用的加速正在让涉足该领域的公司变得更有价值,尤其是那些让虚拟交互变得更容易的公司。”

繁荣也许是泡沫

除去Snowflake外,以色列公司JFrog近日在纳斯达克同样经历了询价区间提高、上市快速拉升的剧情。基于云计算的人工智能软件开发商相扑逻辑公司,上市后也收获了22.18%的涨幅。

据中信证券统计:2013 年至今,美股 SaaS 云计算企业的市值增幅 / 收入增幅分别为(543%/578%),显著超越传统科技巨头(84%/25%)。

以科技股为首的纳斯达克今年IPO表现强劲

JFrog的首席财务官雅各布·舒尔曼表示:“软件正在成为我们生活中真正不可或缺的一部分,而COVID刚刚明确了数字化转型的需要。”

佛罗里达大学金融系科德尔杰出学者杰伊·里特则直言,新冠大流行使得2020年迄今为止,IPO首日的平均回报率约为42%,“是互联网泡沫以来的最高水平”。他强调,与1999-2000年上市公司最大的不同在于,今年上市的互联网公司,多数营收低迷。

“市场真的在为增长付出代价,”里特说。“市场付出的代价太高了吗?我敢说付出的至少已经足够多了。”

他表示,以目前的行情来看,投资者已经很难以低价买到云计算公司的股票。这种歇斯底里对增长的追求,让他想起了1999年经济泡沫的前夕。

华尔街投资公司Latham & Watkins 负责人泰德·弗里斯表示:“ 我们现在看到的交易水平是很长一段时间未见的,感觉又回到了 1999 年。但这种繁荣是泡沫,不可持续。”