来源:期权策略

原标题:标的回调,期权市场情绪维持谨慎

一、股指观点:

从三大期指当月合约一小时K线图来看,整体出现分化走势,除IC外,MACD红柱缩窄。KDJ指标死叉后继续回落。布林通道开口走平,K线沿中轨处运行,调整格局明显。

IF主力合约IF2010支撑位4557和4547点,阻力位4630和4616点;IH主力合约IH2010支撑位3211和3204点,阻力位3262和3253点;IC主力合约IC2010支撑位6241和6229点,阻力位6342和6323点。

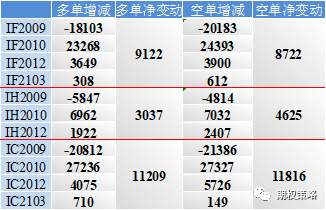

前20大席位期指持仓变动

今日期指或震荡反弹。在美联储边际上不再进一步宽松后,全球风险资产录得调整。不过短期看,这种利空情绪已有所消化,预计今日市场将有所反弹。操作上以区间思路或逢低做多思路交易为主,注意止盈止损。

二、ETF期权观点及策略:

周四两市宽幅震荡,午后拉升尾盘再度小幅跳水,沪指收跌0.41%,创业板微涨0.1%,北向资金净流入4亿。权重股茅台再跌3.16%,带动50ETF收跌0.96%,300ETF收跌0.61%,均跌破5日均线。

从波动率来看,期权隐波小幅反弹,沪市50ETF波指微涨至19.34%,300ETF波指微涨至19.61%。沪市50ETF10月认购隐波微涨,认沽隐波微跌,平值处隐波价差略有收窄,波动率微笑右端小幅回升。标的回调后,期权市场谨慎情绪略有回落,但仍偏谨慎。

操作上,继续持有30%仓位10月3200认沽义务仓未动。继续等待标的回调后,加仓认沽义务仓机会,重点关注50ETF下方60日均线支撑。

三、期权波动率及持仓:

周四50ETF期权认沽认购成交量比98.45%,期权市场谨慎情绪增强。从期权持仓变化来看,仍是认购看不涨持仓增加,认沽看不跌持仓减少,期权市场预期仍偏弱。

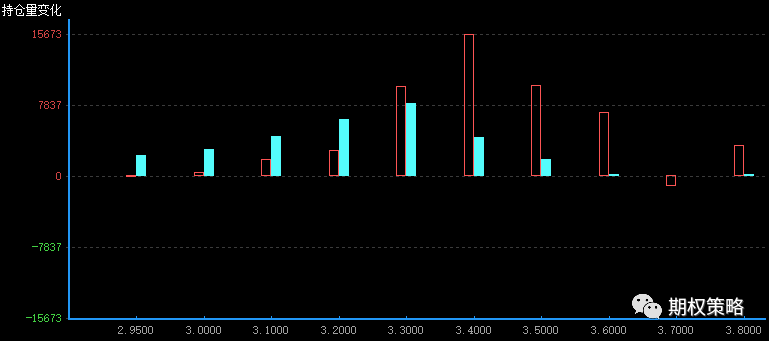

从10月持仓变化来看,认购在3400处增仓最大,认沽在3300处增仓最大,50ETF无明显方向预期。

沪市300ETF7月期权持仓量变化(红柱认购)

从10月持仓分布来看,认购仍在3500处持仓最大,认沽最大持仓由3200变为3300,50ETF中期压力不变,支撑已上移。

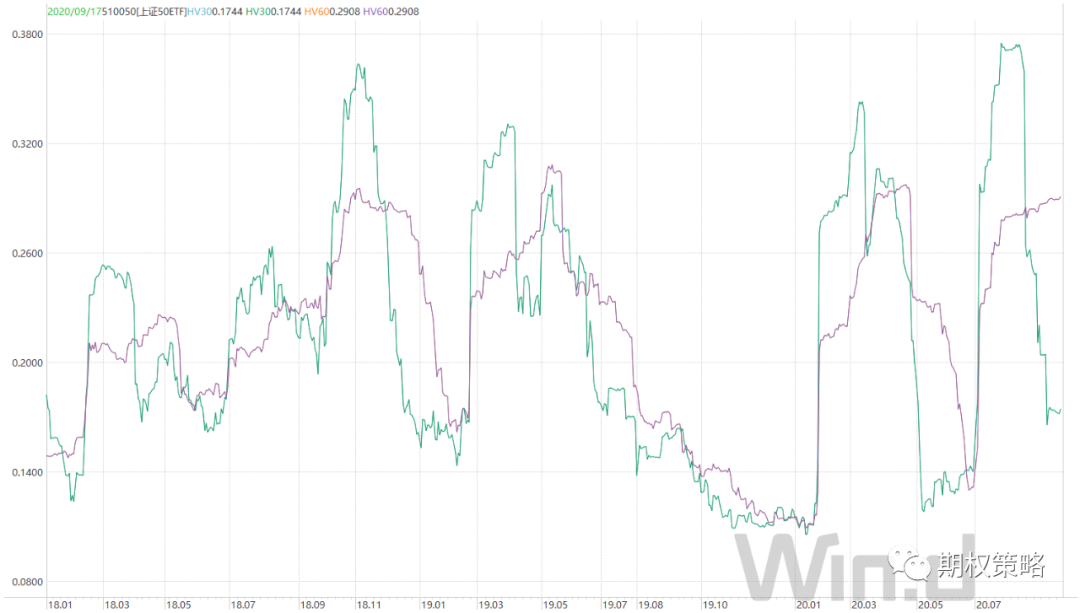

从标的波动率来看,沪市50ETF30日历史波动率微涨至17.44%,仍处于近三年波动偏低位置,60日历史波动率走平至29.08%,仍处于近三年顶部区域。从波动率来看,期权隐波小幅反弹,沪市50ETF波指微涨至19.34%,300ETF波指微涨至19.61%。沪市50ETF10月平值认购隐波微涨至16.61%,认沽隐波微跌至24.05%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周四成交1888019张,其中认购成交951389张,认沽成交936630张,认沽认购比98.45%。总持仓2666653张,认购持仓1464003张,认沽持仓1202650张。认购持仓较前一日增加51566张,同比增加3.65%;认沽持仓较前一日减少16795张,同比减少1.38%。