原标题:息差渐窄,上市农商行发力中间业务,非息收入最多增逾6成

随着中报季的收官,A股8家上市农商行的成绩单也已披露完毕。根据半年报,8家农商行经营业绩整体表现较好,上半年营业收入均实现了同比正增长;净利润表现上,渝农商行一家出现同比下滑,其他均为正增长,不过增速较去年同期有明显下降。

在农商行营收、净利普遍增长的背后,可以发现,多家银行的非息收入出现大幅增长,非息收入占营收比重也有明显提升。这代表着,在资产端收益下行、净息差收窄的情况下,农商行正在发力中间业务,朝着轻资产转型,在不少业内人士看来,这一转型正当其时。

营收、净利普遍增长

作为支持小微企业的重要力量,疫情影响之下,今年上半年,农商行在加大对实体经济、普惠金融投入的同时面临着更大的经营压力。

据此前银保监会披露,上半年,全国农商行净利润同比下降11.4%,这一降幅仅次于国有大行的12%。不过相比其他农商行,8家上市农商行交出了较优的答卷。

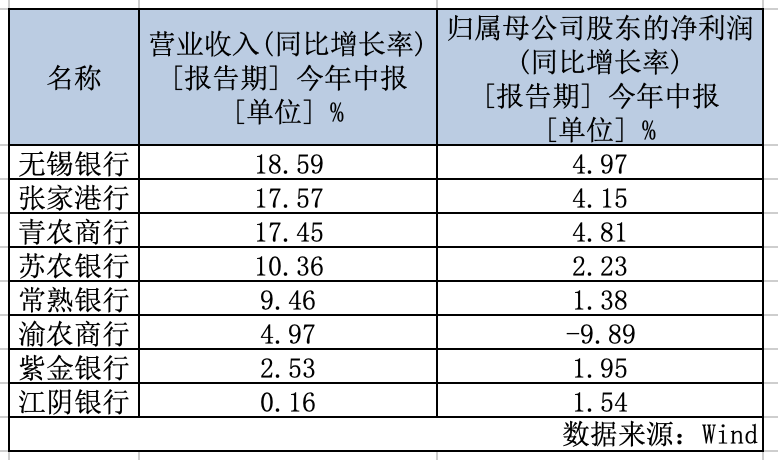

营收方面,A股8家农商行均实现同比正增长,其中有4家增速超过10%,分别是无锡银行、张家港行、青农商行和苏农银行,同比分别增长18.59%、17.57%、17.45%和10.36%;增速最低的为江阴银行,同比仅增长0.16%。

归母净利润方面,8家银行净利同比增速尽管多数为正,但均在5%以下,而去年全年,上市农商行的净利润增速几乎全部超过10%。

其中,无锡银行仍高居榜首,净利同比增长4.97%;青农商行、张家港行紧随其后,同比分别增长4.81%和4.15%;渝农商行净利润则出现下滑,同比下降9.89%,是8家农商行中唯一一家净利润下滑的银行。

中银国际证券研究部总经理励雅敏分析称,渝农商行上半年净利润增速放缓的原因主要在于两方面,一是受到去年同期冲回退休人员大额医保缴费的影响,本期业务及管理费在去年低基数基础上同比波动较大;另一方面则是该行二季度为应对风险变化,加大了拨备计提力度,二季度信用成本提升至2.19%,进而使得上半年净利润增速从拨备前的-1.6%下行至-9.89%。

另从资产规模来看,8家农商行资产规模正稳步扩张。截至6月末,资产规模超过2000亿元的银行已达4家,其中常熟银行首次突破2000亿元,为2016.91亿元。资产规模最大的为渝农商行,报告期末,已达1.07万亿元。

发力中间业务,盈利结构优化

纵观营收、净利表现较为亮眼的农商行,不难发现,这些银行经营业绩的增长离不开其盈利结构的转变。不同于传统的依靠利息收入,近来部分中小银行正在发力中间业务,比如零售方面的财富管理、信用卡;对公领域的托管、投行业务、金融市场交易等,尤其是疫情的到来更是加速了这一进程。

某股份行副行长在接受第一财经采访时曾说道,今年以来,银行业普遍面临着资产端收益下行、净息差缩减的难题,在此背景下,银行要增加营业收入,无外乎要加大中间业务收入的力度,比如在第三方代理上下功夫,不仅要关注零售财富的扩张,还要紧抓金融市场波动的机遇,以此对冲由于利差收窄所带来的营收减少。

而在发力中间业务转型中,以往是股份行走在前列,这从中间业务发展状况的主要跟踪指标“手续费及佣金净收入占营收比重”中可窥得一二。据统计,去年全年,上市银行中,股份行的手续费及佣金净收入占营收比重最高,为22.67%,农商行仅为 3.95%。

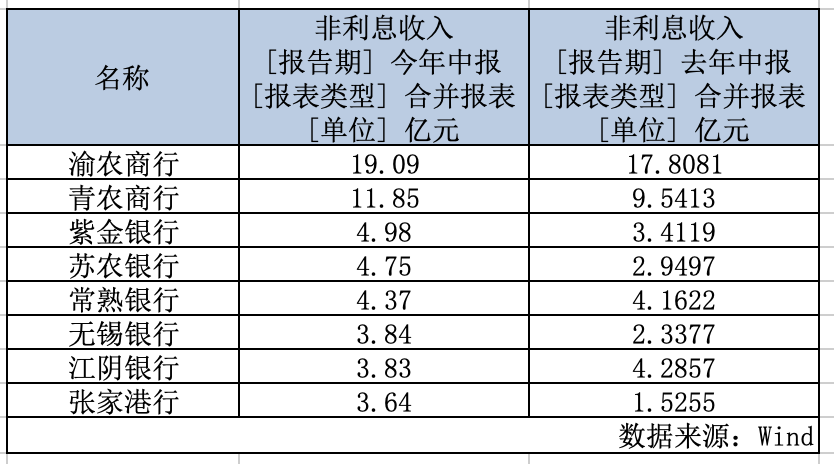

但今年上半年,部分农商行开始发力中间业务,实现了非息收入的大幅增加。以营收、净利均居农商行首位的无锡银行为例,上半年,该行非息收入达3.84亿元,同比增加64.34%;其中手续费及佣金净收入0.94亿元,同比增加62.19%,占总营收的4.78%,较去年同期上升1.28个百分点;上半年投资收益2.93亿元,同比增加51.71%。

再以青农商行为例,该行上半年不断丰富中间业务产品,非利息收入达11.85亿元,同比增长24.23%;其中,手续费及佣金净收入1.86亿元,同比增长44.14%。而在手续费及佣金净收入中,代理及托管业务手续费收入占比最高,为1.16亿元,较同期增加0.47亿元,增幅68.21%,这主要是由于该行代客理财等业务规模增长。

可以看到,在净息差收窄的背景下,部分农商行正在寻求新的增长点。光大银行金融市场部分析师周茂华对第一财经表示,截至6月末,农商行的净息差已降低至2.42%,较2018年末的3.02%有明显下滑,由此,大力发展中间业务并不难理解。

周茂华还称,银行中间业务收入的改善也反映了其经营模式转型的加快。随着国内利率市场化改革深化、金融脱媒及市场竞争加剧,国内银行业传统业务发展遭遇瓶颈,净息差不断收窄,银行积极向轻资产转型。从上市银行披露信息看,我国银行业中间业务比重逐年稳步提升。

与此同时,“居民和企业对高端金融服务需求增长迅速,尤其是资产管理、理财等方面,参考海外银行业中间业务比重,我国银行中间业务发展空间仍巨大,除了代理委托、结算等业务之外,财务顾问、理财业务等领域发展潜力巨大。” 周茂华进一步说道。

目前,为了应对资本补充难、负债成本上升等难题,不少中小行的共识是向轻资本、轻资产、轻成本的零售业务和中间业务转型。在这一过程中,有观点提及,银行可将发展重点从账户管理、支付结算等传统中间业务向高附加值业务转移。

资产质量表现不一

还需注意的是,在营收、净利实现增长的同时,8家上市农商行的不良贷款率表现不一。这或是由于疫情对各区域经济冲击不均衡,各区域经济疫后复苏也不同步,导致不良出现分化。

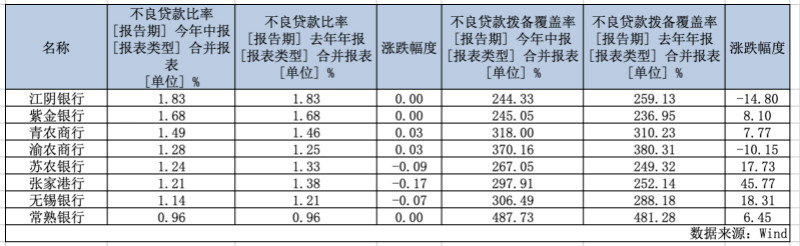

截至报告期末,仅无锡银行、张家港行、苏农银行的不良贷款比率较去年末有所下降,其余5家则持平或出现微升。

具体而言,张家港行不良贷款率降幅最大,较去年末下降0.17个百分点,为1.21%;其次是苏农银行,较去年末下降了0.09个百分点,为1.24%;无锡银行则较去年末下降0.07个百分点,为1.14%。

张家港行称,上半年,坚持降旧控新并举,突出清降不良贷款重点工作,守住风险底线。截至6月末,该行不良贷款余额9.53亿元,不良率1.21%,实现不良“双降”。据统计,张家港行上半年共计提贷款损失准备金9.87亿元,不良贷款收回6240.07万元,不良贷款核销6.98亿元。

与之相对,青农商行和渝农商行不良率均出现微升,分别为1.49%和1.28%,较去年末均上升了0.03个百分点。其中,青农商行逾期90天以上贷款与不良贷款的比值,即贷款偏离度为81.80%,较此前有所提升,表明不良贷款认定标准出现一定宽松。

另在拨备覆盖率方面,8家上市农商行中,除了江阴银行和渝农商行拨备覆盖率较去年末有下降外,其他均有不同程度的提高。其中,张家港行升幅最大,上升了45.77个百分点,为252.14%。

整体而言,周茂华称,农商行拨备覆盖率、不良率等指标较去年有所弱化,综合考虑疫情对银行影响的滞后效应,农商行需要夯实经营基础。