中国经济网

原标题:合兴股份净利毛利率均降 产能利用率降关联方频输血

中国经济网编者按:中国证监会第十八届发行审核委员会定于9月28日召开2020年第145次发行审核委员会工作会议,审核合兴股份电子股份有限公司(简称合兴股份)的首发上市申请。

招股书显示,公司拟在上交所公开发行不超过6000万股,由国泰君安证券担任保荐机构。

合兴股份拟使用募集资金不超过4.75亿元,其中2.75亿元将用于“年产1350万套汽车电子精密关键部件技术改造项目”,1.1亿元用于“年产600万套汽车电子精密零部件技术改造项目”,4000万元用于“年产5060万套精密电子连接器技术改造项目”,5000万元用于“智能制造信息系统升级技术改造项目。

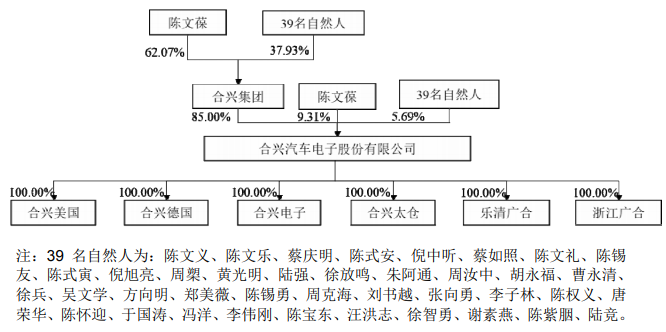

合兴股份的前身合兴有限成立于2006年,2018年6月整体变更为股份有限公司。公司主要从事汽车电子、消费电子产品的研发、生产和销售。

合兴集团持有公司发行前总股本的85%,为公司控股股东。陈文葆直接持有公司9.31%股份,并持有合兴集团62.07%股权,合计控制公司94.31%股权,为合兴股份的实际控制人。陈文葆为中国国籍,无永久境外居住权。

公司股东中有多位陈氏家族成员,陈文葆的兄弟陈文义、陈文乐、陈文礼分别直接持有公司1.55%、0.6%、0.23%股份;陈文葆之姐陈银红的配偶倪中听直接持有公司0.23%股份;陈文乐之女陈智琴的配偶汪洪志直接持有公司0.17%股份;陈文义之女陈紫胭直接持有公司0.03%股份。

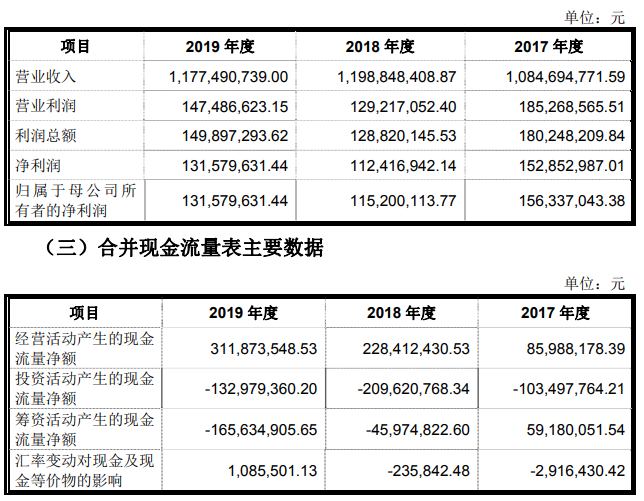

2016年至2019年,合兴股份的营业收入分别为7.16亿元、10.85亿元、11.99亿元和11.77亿元;净利润分别为1.10亿元、1.53亿元、1.12亿元和1.32亿元。公司营收和净利润在最近四年变动不大,其中净利润在2017年达到高点后呈现下滑趋势。

同期,公司销售商品、提供劳务收到的现金分别为7.26亿元、9.73亿元、13.94亿元和12.14亿元,经营活动产生的现金流量净额分别为1.27亿元、8598.82万元、2.28亿元和3.12亿元。

招股书中合兴股份特别提示风险,称公司营业收入和营业利润主要来自于汽车产业,公司经营业绩与下游市场的景气度密切相关。公司存在因汽车产销量回落、原材料价格波动、市场竞争加剧等因素,而发生公司经营业绩持续下滑,乃至发行当年营业利润同比下滑50%以上的风险。

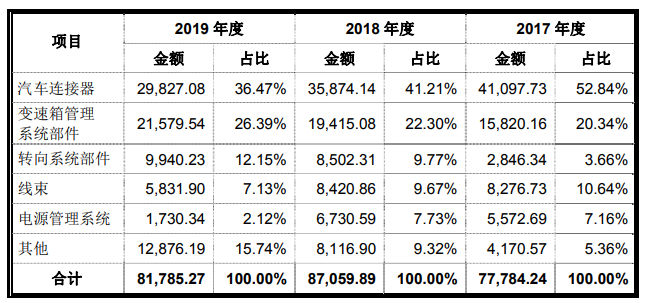

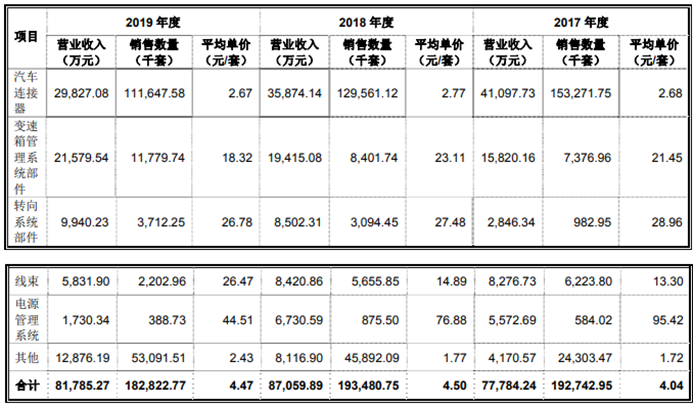

受下游市场低迷影响,合兴股份收入占比最大的汽车连接器,销售收入从2017年的4.11亿元降至2019年的2.98亿元,收入占比由52.84%降至36.47%;线束的销售收入从8276.73万元降至5831.9万元;电源管理系统则从5572.69万元降至1730.34万元。

合兴股份计入当期损益的政府补助收入增加较快,2016年至2019年政府补助收入分别为179.83万元、227.44万元、651.20万元和1975.46万元。其中2019年来自政府补贴对净利润的贡献比2018年增加超过1300万元,政府补助逐渐成为公司净利润增长的主要因素。

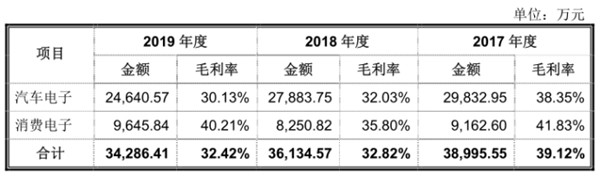

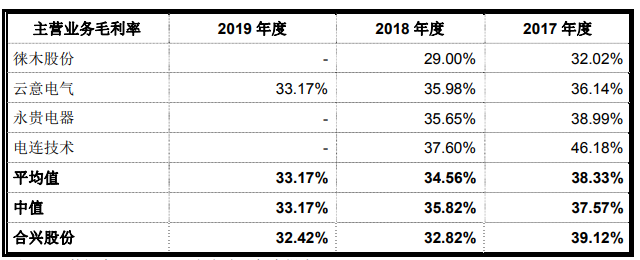

2016年至2019年,合兴股份的主营业务毛利率分别为38.30%、39.12%、32.82%和32.42%,持续下滑,同期可比公司的毛利率均值为35.80%、38.33%、34.56%和33.17%。合兴股份2016年、2017年毛利率水平超过行业平均值,但2018年开始公司毛利率一路下降,而且也低于行业平均水平。

2016年至2019年,公司研发费用分别为2442.79万元、4262.71万元、5843.27万元和5435.54万元,研发费用率分别为3.41%、3.93%、4.87%和4.62%。同期同行业企业研发费用率的平均值分别5.92%、6.58%、7.51%和11.08%,远高于合兴股份。

招股书显示,2016年至2019年,合兴股份的汽车连接器设备利用率分别为96.41%、93.46%、77.86%、70.03%;同期变速箱管理系统部件设备利用率分别为77.18%、89.93%、83.13%、78.51%,持续下滑。

作为两个公司收入占比最高的产品,合兴股份此次募资也投向上述产品的技术改造项目,提高产能。但在两大主要产品2019年设备利用率不到80%的情况下,公司仍坚持扩产,令人费解。

另据《股市动态分析》称,合兴股份的募投项目中,汽车电子精密关键部件技术改造项目完成后,平均每生产一套汽车电子产品可带来47.16元的收入,但在所提及的产品中,2019年单价最高的电源管理系统也不过44.51元。

另一个汽车电子精密零部件技术改造项目完成后,平均每生产一套汽车连接器或变速箱管理系统部件可创造31.43元收入,但2019年公司汽车连接器单价仅需2.67元,变速箱管理系统部件仅需18.32元。

第三个精密电子连接器技术改造项目达产后,平均每生产一套消费电子连接器可带来营收1.74元,而该类产品2019年每套只需0.04元,价格差异高达43.5倍。仅凭一次技术升级就能让产品效益陡增的行为颇显失真。

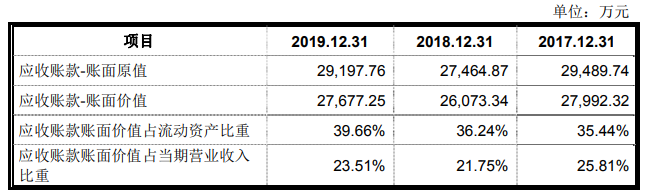

2016至2019年,合兴股份的应收账款账面价值分别为18,606.25万元、27,992.32万元、26,073.34万元和27,677.25万元,占当期营业收入比重分别为25.97%、25.81%、21.75%和23.51%。

2016年至2019年,合兴股份的应收账款周转率下行,分别为3.85、4.66、4.43和4.38,同行业可比公司的应收账款周转率均值分别为3.18、2.97、2.83和2.86。

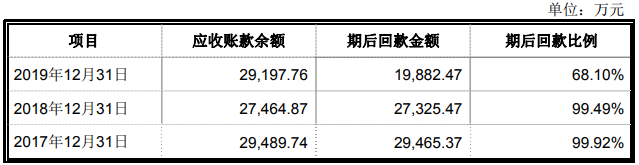

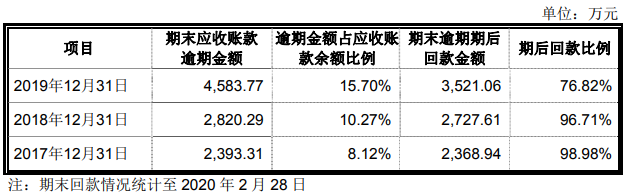

2017至2019年,公司应收账款期后回款比例分别99.92%、99.49%和68.10%,应收账款逾期金额分别为2393.31万元、2820.29万元和4583.77万元,逾期期后回款比例分别为98.98%、96.71%和76.82%,均在2019年出现较为明显的下滑。

2016年至2019年各期末,合兴股份的负债总额分别为26,210.03万元、63,112.12万元、50,086.97万元、35,694.30万元,流动负债分别为25,693.56万元、61,375.03万元、46,105.57万元和30,228.58万元,占比98.03%、97.25%、92.05%和84.69%。

2016年至2019年各期末,公司的应付账款余额分别为9172.19万元、13,986.77万元、11,612.95万元、12,657.91万元,占流动负债的比重分别为35.70%、22.79%、25.19%、41.87%,主要为应付供应商的货款。

2016年至2019年各期末,公司的短期借款余额分别为1000万元、20,800.00万元、23,511.00万元、8056.64万元,占流动负债的比重分别为3.89%、33.89%、50.99%、26.65%。

上述同期,合兴股份的资产负债率(合并)分别为31.58%、50.41%、38.69%、27.84%,流动比率分别为1.99、1.29、1.56、2.31,速动比率分别为1.31、0.82、0.86、1.45。

上述同期,同行业可比公司的资产负债率均值分别为22.31%、17.62%、20.43%和22.55%,流动比率均值为3.26、5.61、4.83和3.55,速动比率均值为2.71、5.01、4.25和3.20,各项偿债指标均显著高于合兴股份。

2016年至2019年各期末,合兴股份的存货账面价值分别为17,685.67万元、28,557.61万元、32,198.90万元和25,992.51万元,占流动资产比例为34.52%、36.16%、44.75%和37.25%。

上述同期,公司的存货周转率分别为2.54、2.95、2.74、2.83,同行业上市公司存货周转率均值分别为3.12、3.11、2.98和2.83。

据财经网报道,陈氏家族合计控制合兴股份近97%股份,股权高度集中的情况下,合兴股份与其控股股东合兴集团之间的关联交易也相对频繁。

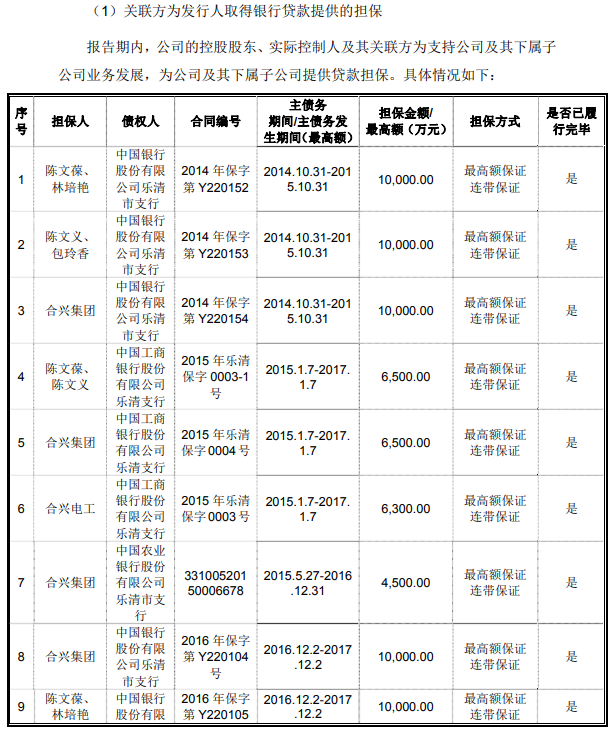

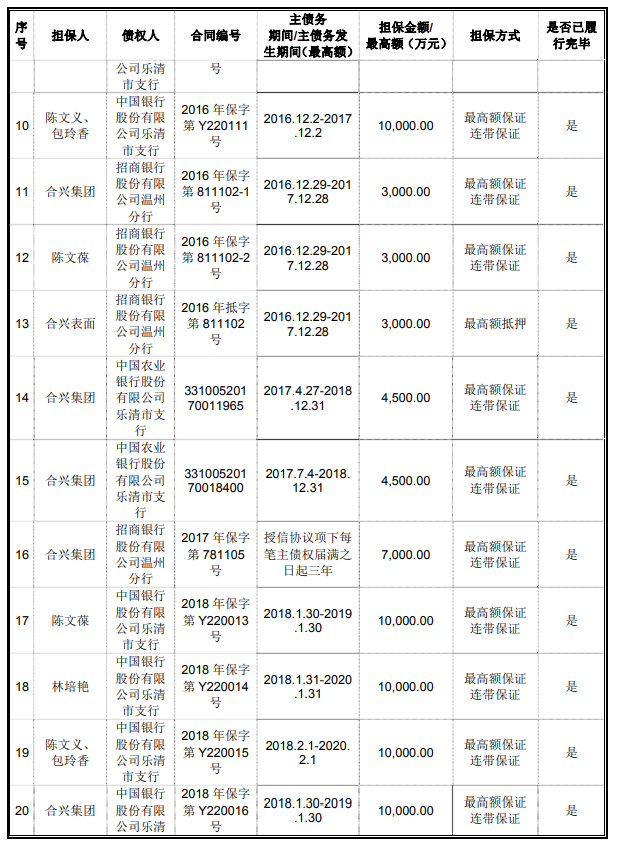

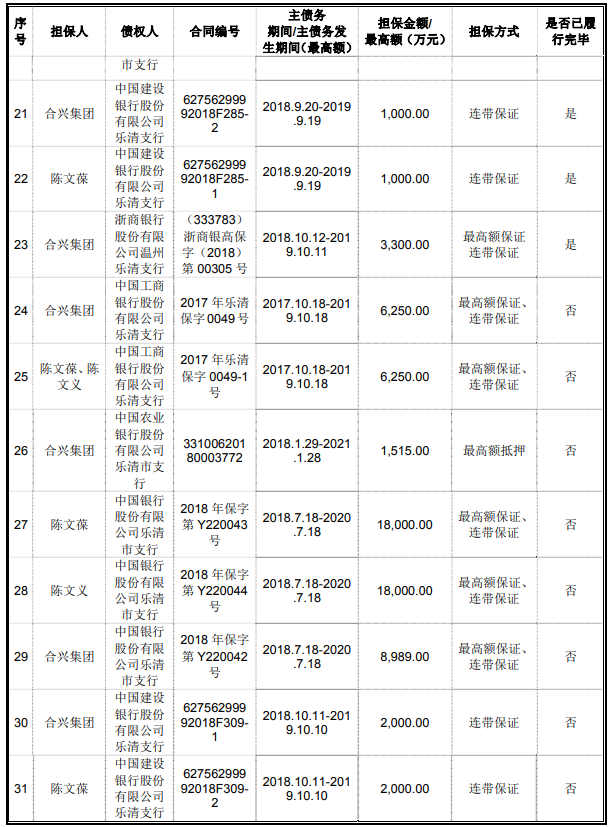

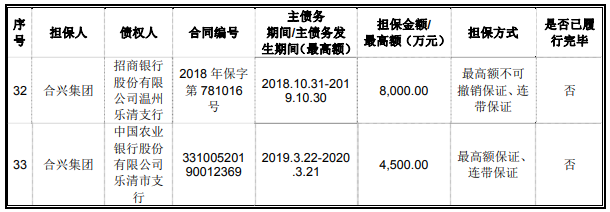

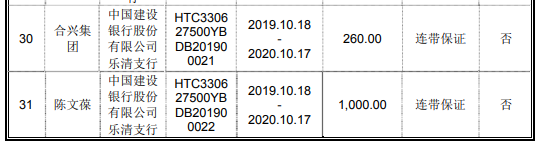

合兴集团曾多次为合兴股份提供关联担保、代付费用,提供周转资金。中国经济网记者统计合兴股份的两版招股书发现,合兴集团及陈文葆、陈文义等人,在2014年到2019年先后为合兴股份取得银行贷款进行担保,共计35笔。其中最高担保金额1.8亿元的共有两笔,担保金额1亿元的共有10笔,最小一笔担保的金额为260万元。

2016年至2018年,合兴集团及其子公司为公司承担管理费用、销售费用,共计金额分别为3014.52万元、3138.33万元和158.64万元。截至2018年末,合兴集团代合兴股份承担的相关管理、销售费用结算完毕。

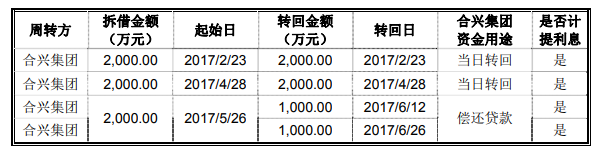

此外,2017年在无真实业务支付的情况下,合兴汽车通过合兴集团周转银行贷款,合计拆借金额达6000万元。

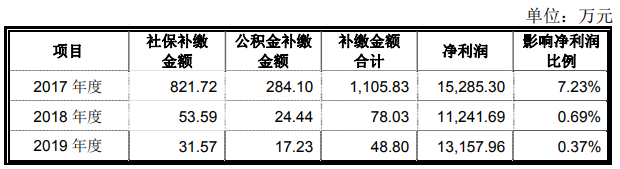

合兴股份在2017年10月前未规范社保及公积金缴纳。2017年至2019年,合兴股份补缴社保、公积金金额分别为1105.83万元、78.03万元和48.80万元。

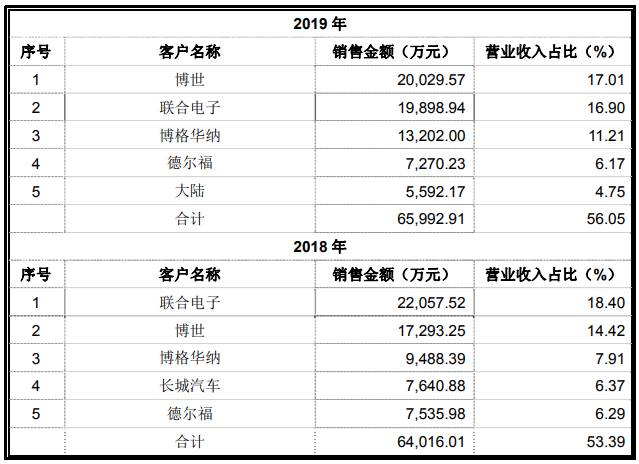

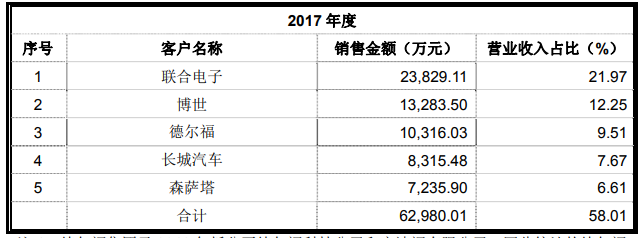

2016年至2019年,合兴股份的前五大客户一直较稳定,且销售颇为集中,销售额占当期总营收比例分别为53.39%、58.01%、53.39%、56.05%。

2017年7月至今,公司共4次向股东派发现金红利,2007年1月、7月和12月分别派发现金股利1亿元、3500万元和1.50亿元,2020年派发现金股利2490.21万元,合计约3.10亿元。按持股比例计算,控股股东合兴集团合计可分得2.64亿元,接近合兴股份近2年净利润。

汽车电子产品生产商冲刺上市实控人持股超九成

合兴股份的前身合兴有限成立于2006年,2018年6月整体变更为股份有限公司。公司主要从事汽车电子、消费电子产品的研发、生产和销售。

合兴集团持有公司发行前总股本的85%,为公司控股股东。陈文葆直接持有公司9.31%股份,并持有合兴集团62.07%股权,合计控制公司94.31%股权,为合兴股份的实际控制人。陈文葆为中国国籍,无永久境外居住权。

公司股东中不乏陈氏家族成员。其中,陈文葆的兄弟陈文义、陈文乐、陈文礼分别直接持有公司1.55%、0.6%、0.23%股份;陈文葆之姐陈银红的配偶倪中听直接持有公司0.23%股份;陈文乐之女陈智琴的配偶汪洪志直接持有公司0.17%股份;陈文义之女陈紫胭直接持有公司0.03%股份。

营收净利波澜不惊公司增长乏力

2016年至2019年,合兴股份的营业收入分别为7.16亿元、10.85亿元、11.99亿元和11.77亿元;净利润分别为1.10亿元、1.53亿元、1.12亿元和1.32亿元。公司营收和净利在最近四年变动不大,增长乏力。

同期,公司销售商品、提供劳务收到的现金分别为7.26亿元、9.73亿元、13.94亿元和12.14亿元,经营活动产生的现金流量净额分别为1.27亿元、8598.82万元、2.28亿元和3.12亿元。

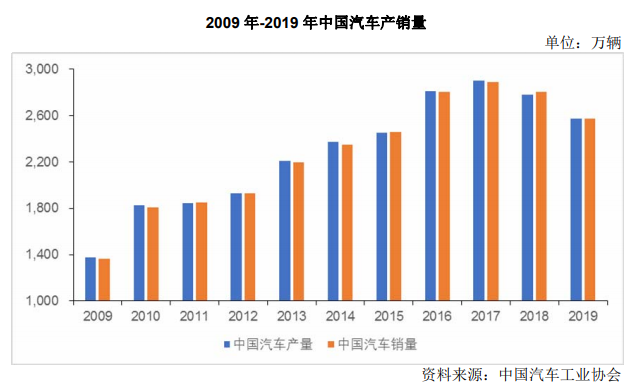

合兴股份称,2019年我国经济发展仍然面临复杂严峻的国内外形势,汽车产业作为国民经济的支柱产业之一,也面临着市场需求增速放缓、“国六”政策实施等因素影响。根据中国汽车工业协会统计,2019年全年汽车产销量呈负增长。

公司营业收入和营业利润主要来自于汽车产业,公司经营业绩与下游市场的景气度密切相关。公司存在因汽车产销量回落、原材料价格波动、市场竞争加剧等因素,而发生公司经营业绩持续下滑,乃至发行当年营业利润同比下滑50%以上的风险。

分产品来看,合兴股份收入占比最大的汽车连接器,销售收入从2017年的4.11亿元降至2019年的2.98亿元,收入占比由52.84%降至36.47%;线束的销售收入从8276.73万元降至5831.9万元;电源管理系统则从5572.69万元降至1730.34万元。

2019年收政府补助近2000万元

合兴股份计入当期损益的政府补助收入增加较快,2016年至2019年政府补助收入分别为179.83万元、227.44万元、651.20万元和1975.46万元。其中2019年来自政府补贴对净利润的贡献比2018年增加超过1300万元,政府补助逐渐成为公司净利润增长的主要因素。

合兴股份在招股书中表示,如果未来存在政府补贴政策变化或者公司不再符合政府补贴条件,则公司将面临政府补贴下降从而影响净利润的风险。

毛利率持续下滑不及可比公司均值

2016年至2019年,合兴股份的主营业务毛利率分别为38.30%、39.12%、32.82%和32.42%,持续下滑。

分业务来看,公司汽车电子业务毛利率近三年持续下滑,由2017年的38.35%下滑至30.13%;消费电子业务毛利率在2019年出现一定回升,但仍未达到2017年41.83%的水平。

合兴股份在招股书中表示,2018年受汽车电子产品价格下降、原材料价格和人工薪酬水平明显上升等因素影响,汽车电子和消费电子毛利率均有不同程度的下降。

此外,2019年受下游行业景气度下降、汽车零部件行业竞争逐渐加剧,公司汽车电子产品中原结构简单、毛利率较高的产品受此影响销量及占比明显降低,导致汽车电子产品毛利率整体有所下降;与此同时,由于公司上调了部分产品销售价格及单位材料成本下降,消费电子产品毛利率有所上升。

对比同行业公司,2016至2019年可比公司的毛利率均值为35.80%、38.33%、34.56%和33.17%。合兴股份2016年、2017年毛利率水平超过行业平均值,但2018年之后公司毛利率就低于行业平均水平。

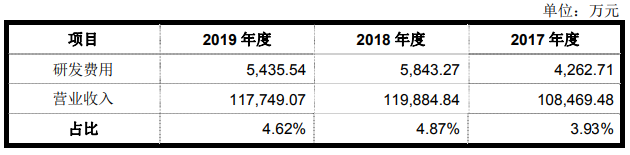

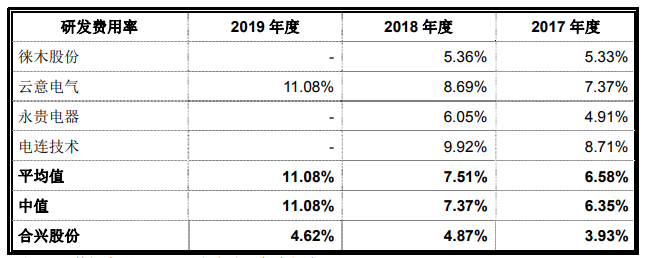

研发占比远落后于同行

2016年至2019年,公司研发费用分别为2442.79万元、4262.71万元、5843.27万元和5435.54万元,研发费用率分别为3.41%、3.93%、4.87%和4.62%。 同期同行业企业研发费用率的平均值分别5.92%、6.58%、7.51%和11.08%,远高于合兴股份。

同期同行业企业研发费用率的平均值分别5.92%、6.58%、7.51%和11.08%,远高于合兴股份。

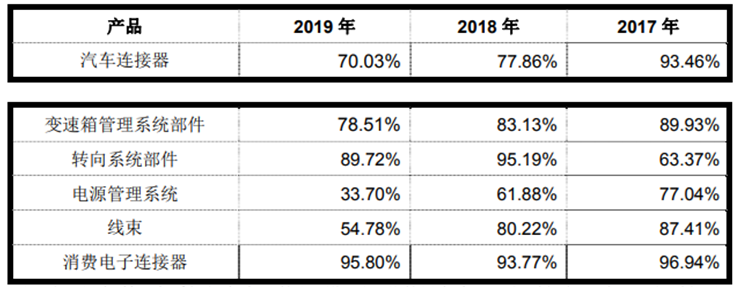

主要产品设备利用率不到80%仍坚持扩产

招股书显示,2016年至2019年,合兴股份的汽车连接器设备利用率分别为96.41%、93.46%、77.86%、70.03%;同期变速箱管理系统部件设备利用率分别为77.18%、89.93%、83.13%、78.51%。这两个也是公司收入占比最高的产品。

公司此次拟募资金额为4.75亿元,将投向年产1350万套汽车电子精密关键部件技术改造项目、合兴太仓年产600万套汽车电子精密零部件技术改造项目、合兴电子年产5060万套精密电子连接器技术改造项目和智能制造信息系统升级技术改造项目。

上述项目将为公司带来汽车连接器、电源管理系统、如变速箱管理系统部件、线束等汽车零部件新的产能,但公司两大主要产品的产能利用下降,且2019年均不到80%,公司仍坚持募资扩产,令人费解。

募投项目效益夸张

据《股市动态分析》称,合兴股份募投项目中,第一个“合兴股份汽车电子精密关键部件技术改造项目”达产后将形成每年包括变速箱管理系统部件、汽车连接器、电源管理系统、线束等1350万套汽车电子精密关键零部件的生产能力,预计可实现年营业收入为63,670.06万元。

第二个“合兴太仓汽车电子精密零部件技术改造项目”达产后将形成包括汽车连接器、变速箱管理系统部件等每年600万套汽车电子精密零部件的生产能力,预计可实现年营业收入为18,858.56万元。

第三个“合兴电子精密电子连接器技术改造项目”达产后将形成每年5060万套精密消费电子连接器的生产能力,预计可实现年营业收入为8800万元。

最后的“智能制造信息系统升级改造项目”不直接产生经济效益。

令人疑惑的是,依照前三个项目年营收计算出的产品单价,都明显高于公司现有价格:

项目一平均每生产一套汽车电子产品可带来47.16元的收入,但在所提及的产品中,2019年单价最高的电源管理系统也不过44.51元,还不及募投项目每套产品均价;

项目二平均每生产一套汽车连接器或变速箱管理系统部件可创造31.43元收入,但2019年公司汽车连接器单价仅需2.67元,变速箱管理系统部件仅需18.32元;

项目三则更为夸张,平均每生产一套消费电子连接器可带来营收1.74元,而该类产品2019年每套只需0.04元,价格差异高达43.5倍。

与此同时,招股书并未释放出未来产品价格大涨的信号:2016年到2019年,合兴股份消费电子产品单价基本持平,波动幅度甚微。且据公司的表述来看,在成熟的制造体系以及消费市场规模的双重支撑下,我国消费电子产业将步入“稳步健康”而非“井喷、爆发”的发展阶段;汽车电子业务更是因行业景气度下降造成产品普遍降价。

既无压倒性竞争力,又无行业重大利好,如此一来,合兴股份仅凭一次技术升级就能让产品效益陡增的行为颇显失真。

应收账款回款变慢

2016至2019年,合兴股份的应收账款账面价值分别为18,606.25万元、27,992.32万元、26,073.34万元和27,677.25万元,占当期营业收入比重分别为25.97%、25.81%、21.75%和23.51%。

2017至2019年,公司应收账款期后回款比例分别99.92%、99.49%和68.10%,应收账款逾期金额分别为2393.31万元、2820.29万元和4583.77万元,逾期期后回款比例分别为98.98%、96.71%和76.82%,均在2019年出现较为明显的下滑。

2016年至2019年,合兴股份的应收账款周转率下行,分别为3.85、4.66、4.43和4.38,同行业可比公司的应收账款周转率均值分别为3.18、2.97、2.83和2.86。

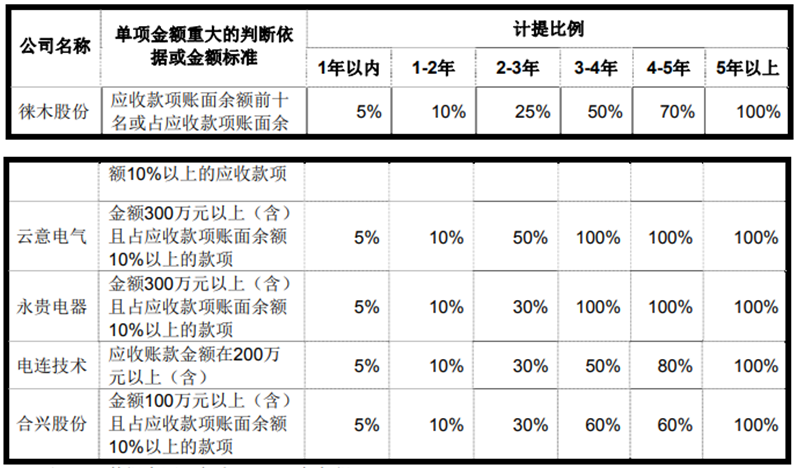

值得关注的是,就坏账计提比例来看,合兴股份对3-4年和4-5年的应收账款坏账计提比例较同行业多数公司偏低。

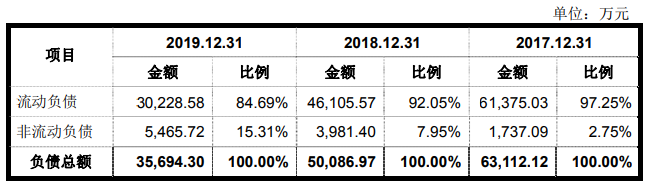

2019年负债超3亿元

2016年至2019年各期末,合兴股份的负债总额分别为26,210.03万元、63,112.12万元、50,086.97万元、35,694.30万元,流动负债分别为25,693.56万元、61,375.03万元、46,105.57万元和30,228.58万元,占比98.03%、97.25%、92.05%和84.69%。

公司的流动负债主要由以应付账款及应付票据、预收款项、应付职工薪酬为主的经营性负债和以短期借款为主的债务性负债组成。

2016年至2019年各期末,公司的应付账款余额分别为9172.19万元、13,986.77万元、11,612.95万元、12,657.91万元,占流动负债的比重分别为35.70%、22.79%、25.19%、41.87%,主要为应付供应商的货款。

2016年至2019年各期末,公司的短期借款余额分别为1000万元、20,800.00万元、23,511.00万元、8056.64万元,占流动负债的比重分别为3.89%、33.89%、50.99%、26.65%。

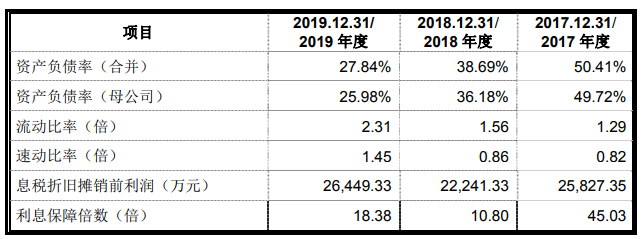

2016年至2019年各期末,合兴股份的资产负债率(合并)分别为31.58%、50.41%、38.69%、27.84%,流动比率分别为1.99、1.29、1.56、2.31,速动比率分别为1.31、0.82、0.86、1.45。

上述同期,同行业可比公司的资产负债率均值分别为22.31%、17.62%、20.43%和22.55%,流动比率均值为3.26、5.61、4.83和3.55,速动比率均值为2.71、5.01、4.25和3.20,各项偿债指标均显著高于合兴股份。

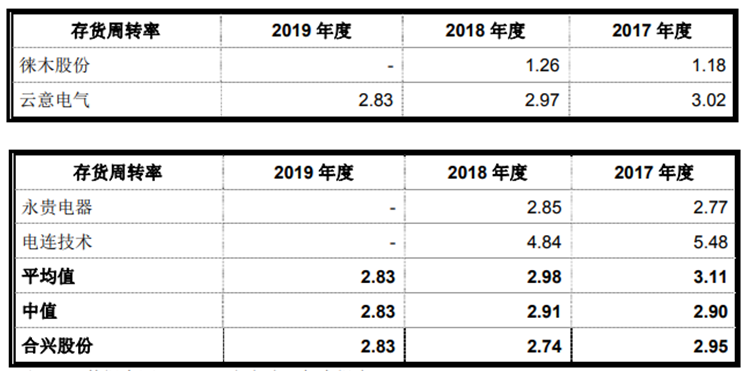

存货大幅增长

2016年至2019年各期末,合兴股份的存货账面价值分别为17,685.67万元、28,557.61万元、32,198.90万元和25,992.51万元,占流动资产比例为34.52%、36.16%、44.75%和37.25%。

合兴股份称,存货的增长主要由于公司业务不断发展所致。2018年末,由于原材料价格大幅增长,期末存货账面价值大幅增加;2019年末,公司优化采购环节,采购总额同比减少,存货账面价值有所下降。

2016年至2019年各期末,公司的存货周转率分别为2.54、2.95、2.74、2.83,同行业上市公司存货周转率均值分别为3.12、3.11、2.98和2.83。

控股股东“供养”合兴股份

据财经网报道,陈氏家族合计控制合兴股份近97%股份,股权高度集中的情况下,合兴股份与其控股股东之间的关联交易也相对频繁。

2016年至2019年,公司与合兴集团存在较多的关联租赁。其中,合兴股份作为承租方,与其产生的关联租赁金额分别为506.75万元、432.69万元、62.39万元、29.48万元;公司作为出租方,与其产生的关联租赁金额分别为47.16万元、43.2万元、19.98万元、16.57万元。

对此,发审委曾在反馈意见中要求公司补充说明关联租赁的具体内容,披露原因及合理性以及租赁价格的公允性和合理性。

合兴股份释称,2017年,合兴集团以与发行人业务相关的模具中心业务资产向合兴股份进行增资,增资完成后,该等模具业务仍在原生产经营场所。其中,热处理等生产车间因生产设施无法搬迁而继续向合兴集团租赁。

而合兴股份不仅向合兴集团租赁生产车间,还将空闲的员工宿舍出租予合兴集团,理由是合兴集团的生产经营场所与该处宿舍相邻。巧合的是,上述租赁房屋均坐落在乐清市虹桥镇溪西路130-138号A-D栋建筑物。

除了关联租赁,报告期内,合兴股份与合兴集团另一项关联交易也引起发审委的关注。

2017年,合兴集团向公司无偿转让“ESC基座一次块和用于制造其的制造模具”等8项与公司业务相关的专利权,后续又无偿转让了商标“合兴”、“CWB”,以及一项美国商标。

然而,上述商标合兴集团的低压电器业务的生产经营中仍需继续使用。2018年4月,公司再次将商标“合兴”、“CWB”授权合兴集团使用。2018-2019年,合兴股份分别收到合兴集团支付的商标使用许可费20.88万元、24.84万元。

对此,发审委曾在反馈意见中要求公司说明,无偿受让控股股东商标后又有偿授权使用的合理性及公允性。

值得注意的是,除了上述行径,合兴集团还曾多次为公司提供关联担保、代付费用,提供周转资金。

中国经济网记者统计合兴股份的两版招股书发现,合兴集团及陈文葆、陈文义等人,在2014年到2019年先后为合兴股份取得银行贷款进行担保,共计35笔。其中最高担保金额1.8亿元的共有两笔,担保金额1亿元的共有10笔,最小一笔担保金额为260万元。

合兴股份2019年6月20日报送申报稿披露的关联担保情况

合兴股份2020年4月23日报送申报稿新增的关联担保情况

2016年至2018年,合兴集团及其子公司为公司承担管理费用、销售费用,共计金额分别为3014.52万元、3138.33万元和158.64万元。截至2018年末,合兴集团代合兴股份承担的相关管理、销售费用结算完毕。

此外,2017年在无真实业务支付的情况下,合兴汽车通过合兴集团周转银行贷款,合计拆借金额达6000万元。

存在未为部分员工缴纳社保、公积金情形

2017年10月前,合兴股份尚未规范社保及公积金缴纳。招股书中称,部分员工未缴纳主要系公司生产员工以外来务工人员为主,员工流动性大,农业户籍比例高。该部分员工多数已在户籍地参加新型农村合作医疗,同时公司已提供统一的员工宿舍,因此缴纳社保、公积金的意愿较低。

2017年至2019年,合兴股份补缴社保、公积金金额分别为1105.83万元、78.03万元和48.80万元。

合兴股份称,截至报告期末,公司各项社会保险、住房公积金的缴纳比例基本保持在95%以上。虽然公司未曾因上述事项受到相关主管部门处罚,且实际控制人及控股股东已出具承担追缴责任承诺,但是公司仍存在未来被相关主管部门进行追缴或处罚的风险。

对大客户的依赖性较强

2016年至2019年,公司前五大客户一直较稳定,且销售颇为集中,销售额占当期总营收比例分别为53.39%、58.01%、53.39%、56.05%。

合兴股份称,尽管自身深耕汽车电子行业多年,在行业内积累了一定的竞争优势,并经过严格的筛选以及考核程序,与各大客户建立了长期稳定的合作关系,但若未来客户经营情况发生重大不利变化或出现流失,将对公司经营业绩产生不利影响。

下游需求持续疲软

合兴股份称,受我国宏观经济增速放缓、购置税优惠政策提前透支需求等多方面因素影响,2018年开始,我国汽车产销量同比有所下滑,全年总产量和总销量分别同比下降4.16%和2.76%,2019年度总产量和总销量分别同比下降7.50%和8.20%。

行业转冷之下,整车厂商价格压力不小,不仅对上游供应商收缩订单需求,还会向其转移成本压力。

在合兴股份招股书披露的特别风险中,汽车行业景气度不佳、竞争愈发激烈已成为重点。合兴股份表示自身正转向更加复杂的高端产品路线,整体成本水平将继续上升,加之下游需求或持续疲软,未来公司盈利压力不小

4次分红总计超3亿元

2017年7月至今,公司共4次向股东派发现金红利,合计派发约3.10亿元。按持股比例计算,控股股东合兴集团合计可分得2.64元,接近合兴股份近2年净利润。

招股书披露,2017年1月3日,经合兴电子股东决定,合兴电子向合兴集团派发现金股利10,000.00万元。

2017年7月5日,经公司股东决定,公司向股东派发现金股利3500.00万元。

2017年12月31日,经公司股东决定,公司向股东派发现金股利15,000.00万元。

2020年3月21日,经公司2019年年度股东大会决议,公司向股东派发现金股利2490.21万元。