原标题:创识科技营收靠农行采购靠惠尔丰 轻研发毛利率逆行 来源:中国经济网

中国经济网

编者按:9月28日,福建创识科技股份有限公司(以下简称“创识科技”)首发申请将上会。创识科技是一家电子支付IT方案商,拳头产品为POS终端及配件,2017年-2019年,该产品的销售收入占公司营业收入的比例在69%以上。

创识科技拟在深交所创业板公开发行新股不超过3412.50万股,拟募集资金4.44亿元,其中2.26亿元用于“行业电子支付解决方案升级”、1.17亿元用于“商户服务网络建设”、1.01亿元用于“研发中心建设”。

本次发行的保荐机构是兴业证券。同时,兴业证券还是创识科技的股东。

截至招股说明书签署日,兴业证券持有创识科技股份64000股,占创识科技总股本的0.0625%,系兴业证券担任创识科技新三板做市商时取得的股份。公司股票自2015年8月6日起在全国中小企业股份转让系统挂牌,证券代码:832953。

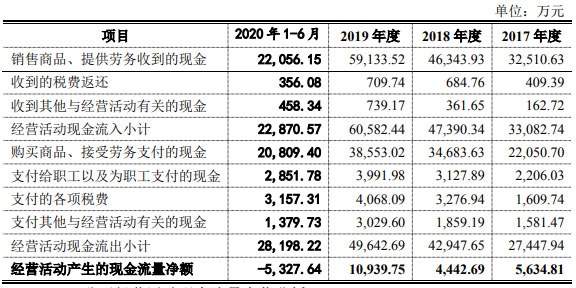

创识科技业绩连增,今年上半年经营净现金流降为负值。2017年-2019年及2020年1-6月,公司营业收入分别为3.07亿元、4.07亿元、5.42亿元、2.23亿元,净利润分别为5547.39万元、6655.22万元、10018.70万元、4566.52万元。销售商品、提供劳务收到的现金分别为3.25亿元、4.63亿元、5.91亿元、2.21亿元,经营活动产生的现金流量净额分别为5634.81万元、4442.69万元、10939.75万元、-5327.64万元。

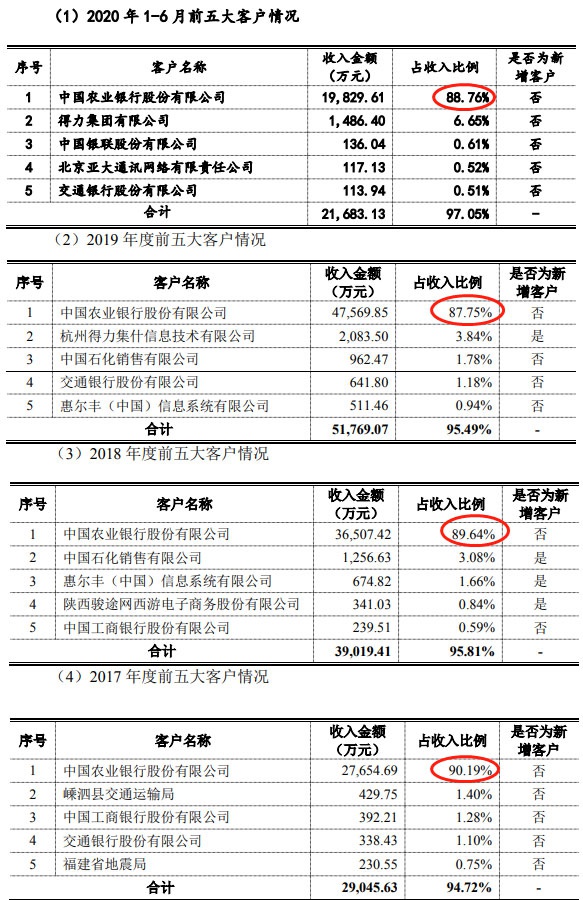

各期,创识科技87%以上的营收依赖农业银行。

2017年至2019年及2020年上半年,公司向中国农业银行的销售收入分别为2.77亿元、3.65亿元、4.76亿元、1.98亿元,占当期营收比例分别达到90.19%、89.64%、87.75%、88.76%。

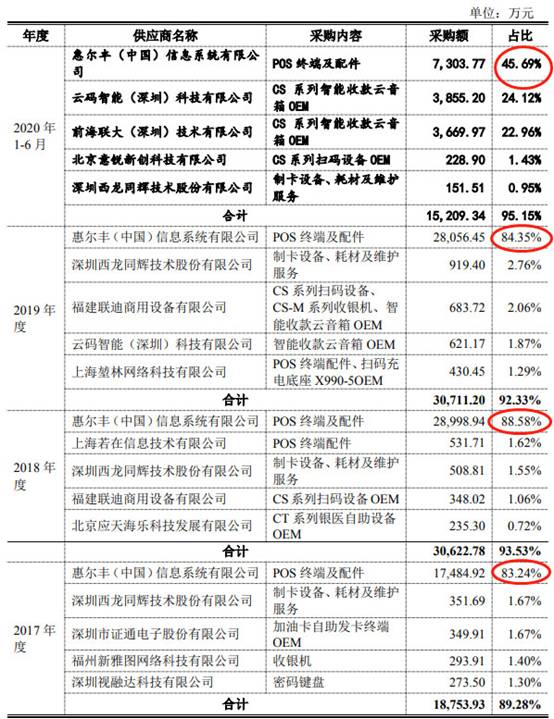

创识科技采购也依赖单一大供应商——惠尔丰(中国)信息系统有限公司(以下简称“惠尔丰”)。

2017年至2019年及2020年1-6月,创识科技向第一大供应商惠尔丰的采购金额分别为1.75亿元、2.90亿元、2.81亿元、0.73亿元,采购占比分别为83.24%、88.58%、84.35%和45.69%。采购内容均为POS终端及配件。

创识科技招股文件表示,惠尔丰作为全球知名厂商,在农总行智能POS招标评审中,惠尔丰在“资格预审情况”、“技术性能”评审项目具备优势,且公司与惠尔丰长期稳定合作,因此,公司选择与惠尔丰合作。双方经过协商,签订《合作协议》,合作前提是:双方约定,由公司负责向全国农行范围内推广销售POS产品,公司向农行提供“定制软件应用、系统软件集成以及软件服务”,惠尔丰向公司提供“智能支付终端软硬件的技术支持和定制服务以及底层软件的支撑服务”。

创识科技招股书坦言,未来如果惠尔丰直接参与农行POS招标,而公司届时没有发展具备竞争力的POS产品且POS产品仍在商户支付领域扮演重要角色,则可能会对公司业务发展产生不利影响。如果公司和惠尔丰的合作终止,或者惠尔丰的产品供应不能满足发行人所需,会直接影响发行人对农行的销售,进而对公司业务产生不利影响。

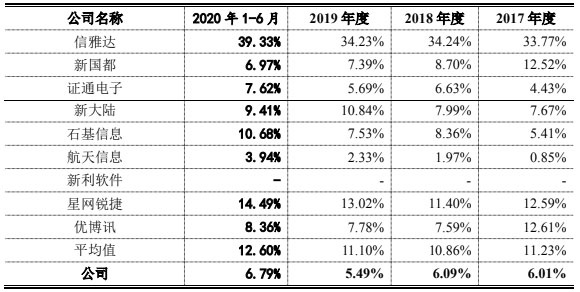

3年1期,创识科技研发费用率始终远低于同行均值。2017年至2019年及2020年1-6月,创识科技研发费用分别为1842.57万元、2481.98万元、2975.74万元、1517.89万元,研发费用率分别为6.01%、6.09%、5.49%、6.79%。同行可比公司研发费用率均值分别为11.23%、10.86%、11.10%、12.60%。各期,创识科技研发费用中职工薪酬分别为1474.46万元、1887.71万元、2274.90万元、1248.30万元,占研发费用的比例分别为80.02%、76.06%、76.45%、82.24%。

3年1期,创识科技毛利率走势与同行相反,同行毛利率整体呈下滑趋势,但创识科技毛利率整体呈上升趋势。2017年度、2018年度、2019年度及2020年1-6月,公司的主营业务毛利率分别为31.73%、28.65%、30.12%和33.95%。可比上市公司毛利率平均值分别为37.12%、34.62%、35.21%、34.06%。

中国经济网记者就相关问题采访创识科技,截至发稿,未获回复。

电子支付IT方案商拟创业板募资4.4亿元

创识科技是一家电子支付IT方案商。公司拳头产品为POS终端及配件。2017年-2019年及2020年1-6月,POS终端及配件的销售收入分别为2.13亿元、3.03亿元、3.95亿元、0.93亿元,占公司营业收入的比例分别为69.39%、74.36%、72.90、41.75%。

公司商业模式主要为“公司-银行-商户”模式。这种模式在商户、银行及公司三方合作模式下,公司产品及服务的使用方是银行特约商户,付费方是银行。

张更生为公司的控股股东,张更生、林岚夫妇为公司的实际控制人。张更生现任创识科技董事长、总经理,林岚现任创识科技董事、董事会秘书、副总经理。

截至招股说明书签署日,张更生直接持有公司45.56%的股份,林岚直接持有公司2.86%的股份,张更生、林岚间接通过墨加投资持有公司8.54%的股份。张更生、林岚夫妇共同控制公司56.95%的股份。

张更生:男,1964年11月出生,中国国籍,汉族,无境外永久居留权。毕业于中欧国际工商学院EMBA专业;中国科学技术大学电子信息专业硕士研究生。曾任福州智达电子有限公司研究所副所长,福建新世纪高科技产业集团有限公司研究所所长兼金融事业部总经理,福州创实电脑有限公司董事,福州海峡软件园有限公司董事、总经理;现任创识科技董事长、总经理,广州赛粤董事,北京数码董事,上海天沪董事,成都睿川董事长,香港创识执行董事,墨加投资执行事务合伙人。

林岚:女,1973年11月出生,中国国籍,汉族,有境外永久居留权。毕业于中欧国际工商学院EMBA专业;南京理工大学硕士研究生。曾任创识科技系统集成事业部市场部经理,创识科技网络安全事业部副总经理;现任创识科技董事、董事会秘书、副总经理,金融产品事业部总经理,广州赛粤董事。

创识科技拟在深交所创业板公开发行新股不超过3412.50万股,且占发行后总股本的比例不低于25%,本次发行可以采用超额配售选择权,采用超额配售选择权发行股票数量不超过511.87万股,即不超过首次公开发行股票数量的15%。

创识科技拟募集资金4.44亿元,其中2.26亿元用于“行业电子支付解决方案升级”、1.17亿元用于“商户服务网络建设”、1.01亿元用于“研发中心建设”。

保荐机构系股东

创识科技本次发行的保荐机构是兴业证券。同时,兴业证券还是创识科技的股东。

截至招股说明书签署日,兴业证券持有创识科技股份64000股,占创识科技总股本的0.0625%,系兴业证券担任创识科技新三板做市商时取得的股份。

公司股票自2015年8月6日起在全国中小企业股份转让系统挂牌,证券代码:832953。

据2020年9月3日披露的创识科技对深交所问询函的回复,公司成立于1995年8月,在其2015年8月于股转系统挂牌交易前共有17名股东,公司自设立之日至在股转系统挂牌交易前一日,股东除实际控制人控制的有限合伙企业外,均为在(含曾在)公司任职的自然人。

公司股票自2015年8月在股转系统挂牌后,公司未进行过股权融资。因股票在股转系统挂牌交易,股东人数增加,截至回复日,公司股东人数为122名,其中109名为自然人,13名为非自然人股东。

业绩连增上半年经营净现金流降为负值

2017年-2019年及2020年1-6月,创识科技营业收入分别为3.07亿元、4.07亿元、5.42亿元、2.23亿元,净利润分别为5547.39万元、6655.22万元、10018.70万元、4566.52万元。

同期,创识科技销售商品、提供劳务收到的现金分别为3.25亿元、4.63亿元、5.91亿元、2.21亿元,经营活动产生的现金流量净额分别为5634.81万元、4442.69万元、10939.75万元、-5327.64万元。

创识科技称,公司半年度经营活动产生的现金流量净额为负是由于公司支付供应商货款周期较短,但客户回款相对集中在下半年,及支付上年度税费及员工奖金导致。

3年87%以上销售收入靠第一大客户——农业银行

各期,创识科技87%以上的营收依赖农业银行。2017年至2019年及2020年上半年,公司向中国农业银行的销售收入分别为2.77亿元、3.65亿元、4.76亿元、1.98亿元,占当期营收比例分别达到90.19%、89.64%、87.75%、88.76%。

据创识科技招股书,公司是国内最早从事支付IT解决方案的企业之一,自成立以来一直和农业银行保持着稳定的合作关系。公司自成立以来一直围绕主营业务坚持稳健的发展战略,充分发挥自身的技术优势,审慎评估自身的资金能力及经营风险,坚持在支付IT解决方案领域发展业务。近年来,移动支付的快速发展使收单行业迅速变革,银行对商户的重视程度不断加强,公司业务在近年来获得快速发展,报告期内公司不断扩充人员规模以应对农业银行商户市场迅速增长的需求,紧紧围绕农业银行分支机构及商户市场设立分支机构,以最快的速度响应农行及商户的技术、服务需求,同时公司也将自身发展的优质商户纳入与农业银行的合作体系中。

创识科技表示,公司业务收入主要集中于农业银行符合行业特点。电子支付行业的主导机构是商业银行及第三方支付机构。在银行收单领域,收单机构以四大国有银行为代表,四大行以其雄厚的资金实力、覆盖全国的营业网点、大量的优质商户资源、在B端强大的品牌效应,使其在银行线下收单领域占据优势地位。商业银行收单领域主要供应商包括IT服务商与POS等硬件厂商,IT服务商主要开发支付解决方案、提供POS专业化服务,硬件厂商主要生产标准POS等产品。四大行通常以招标方式确定入围供应商,由于银行在线下支付领域对安全性要求极高,因此银行对供应商入围设置高门槛,供应商的行业地位,与大型银行的合作案例、合作历史等因素在招标评分中重点考虑,这就导致四大行在收单领域的供应商相对稳定,特别对于IT服务商而言,由于其和商户联系紧密,银行在收单市场上又相互竞争,相互拓展优质商户资源,并且不同银行针对支付软件有不同的技术规范,形成了基本每个大行都有1-2家合作历史悠久的主要服务商,如中国银行(维权)主要服务商北京亚大、北京嘉利兴业,工商银行主要服务商北京捷文、南京瑞康,农业银行主要服务商创识科技。

3年第一大供应商采购占比均超83%

创识科技不仅销售依赖第一大客户农业银行,采购也依赖单一大供应商惠尔丰(中国)信息系统有限公司(以下简称“惠尔丰”)。

2017年至2019年及2020年1-6月,创识科技向第一大供应商惠尔丰的采购金额分别为1.75亿元、2.90亿元、2.81亿元、0.73亿元,采购占比分别为83.24%、88.58%、84.35%和45.69%。采购内容均为POS终端及配件。

据创识科技招股书,(1)由于惠尔丰POS在主要大行有入围案例,在“资格预审情况”具备优势;(2)惠尔丰是全球知名的支付终端品牌,在质量、生产能力、系统安全性及操作系统上具有优势,公司在农行技术规范、应用软件开发及服务领域具备优势;(3)公司与农行长期合作,主要产品在农行市场占有率高,在“战略合作”具备优势;(4)公司多项产品在农行入围,可以共享销售渠道、服务网络、技术开发资源,具备成本费用优势。(5)公司自成立以来一直与海博通(其2011年被惠尔丰收购)保持合作关系,公司2014年POS招标也与惠尔丰合作入围农行。

综上,惠尔丰作为全球知名厂商,在农总行智能POS招标评审中,惠尔丰在“资格预审情况”、“技术性能”评审项目具备优势,且公司与惠尔丰长期稳定合作,因此,公司选择与惠尔丰合作。双方经过协商,签订《合作协议》,合作前提是:双方约定,由公司负责向全国农行范围内推广销售POS产品,公司向农行提供“定制软件应用、系统软件集成以及软件服务”,惠尔丰向公司提供“智能支付终端软硬件的技术支持和定制服务以及底层软件的支撑服务”。

创识科技招股书同时表示,未来如果惠尔丰直接参与农行POS招标,而公司届时没有发展具备竞争力的POS产品且POS产品仍在商户支付领域扮演重要角色,则可能会对公司业务发展产生不利影响。如果公司和惠尔丰的合作终止,或者惠尔丰的产品供应不能满足发行人所需,会直接影响发行人对农行的销售,进而对公司业务产生不利影响。

同一产品农行采购价格远低于工行、中行、邮储银行采购价格

深交所在下发给创识科技的问询函中指出,反馈意见回复显示,创识科技2017年入围农业银行的智能POS价格(不含税)为774元,2019年入围农业银行智能POS(通用配置)价格(不含税)为742.67元。创识科技销售的智能POS为惠尔丰品牌,型号为X990。

而惠尔丰X990在其他银行的中标价格高于向创识科技的销售价格,包括2017年对工商银行的中标单价为821.24元,2017年对中国银行的中标单价为824.78元,2018年对建设银行的中标单价为803.54元,2018年对中国邮政储蓄银行的中标单价为794.69元。此外,公开信息显示,惠尔丰控股(2018年8月自美股退市,原名VeriFoneHoldingsInc.)2016年度、2017年度、2018半年度净利润均为亏损。

中国经济网记者据此计算,2017年,工商银行采购的惠尔丰X990价格比农业银行通过创识科技采购的惠尔丰X990单价高出47.24元或6.10%;中国银行采购的惠尔丰X990价格比农业银行通过创识科技采购的惠尔丰X990单价高出50.78元或6.56%。

针对上述情况,深交所要求创识科技补充披露:报告期内发行人从惠尔丰采购产品的单价、同期惠尔丰向其他客户销售同类产品的单价、发行人从其他供应商采购同类产品的单价,并结合以上情况,补充披露发行人向惠尔丰采购产品的价格是否公允、可持续;惠尔丰同类产品在其他银行的中标价格,高于发行人在农业银行中标价格的原因及合理性,请结合发行人向惠尔丰的采购成本及发行人向其他供应商采购同类产品成本的对比情况,补充披露报告期内惠尔丰是否存在为发行人承担成本费用的情形,以及惠尔丰是否存在让渡利润的情形,如有,请补充披露相关金额。

据创识科技回复,2017年度、2018年度、2019年度,公司从惠尔丰采购智能POS的单价分别为632.48元、632.48元/615.24元、615.24元/597.54元/559.73元。

据创识科技,报告期内,农总行进行了两次智能POS招标,农行在中标有效期内,各入围供应商中标单价保持不变,但公司在与惠尔丰合作过程中,随着对惠尔丰采购数量的增长、惠尔丰自身成本的降低、农行重新招标,公司会相应与惠尔丰协商调整采购价格。

创识科技称,公司向农行POS产品的销售价格经农总行招标确定,该价格为在招标过程中形成的公允价格。报告期内公司向惠尔丰采购智能POS,没有向其他供应商采购同类产品;惠尔丰在农行市场只能向公司销售智能POS。

公司负责POS应用软件开发、销售、部分售后及服务工作、承担五年5%质保金,公司与惠尔丰结合农行中标价格、双方承担的义务协商确定采购价格。2017年-2019年,公司X990产品毛利率分别为13.41%、13.74%及17.12%,保持在较低水平。

虽然公司向农行销售智能POS毛利率较低,但是公司在农行多产品入围协同效应及与农行的长期合作,使公司具备成本费用优势,在低毛利率情况下可以实现一定利润。同时公司通过在农行市场的入围及销售为后续智能POSAPP软件开发及服务打下基础,进一步完善了公司产品体系、场景覆盖、提高了农行的市场占有率。

惠尔丰虽然销售给公司的价格低于其入围其他银行的价格,但是通过与公司合作得以农行入围,公司销售大量的智能POS使其快速形成规模效应(惠尔丰2018年至2019年X990在工农中建四大银行中,其向公司(农行)销售占比达66%),元器件等成本快速下降,并分摊了研发等固定费用,使得惠尔丰在2017-2019年销售收入和利润快速增长。

报告期内,公司在惠尔丰成本下降过程中与惠尔丰协商调整采购价格,相应提高公司智能POS产品毛利率。

创识科技表示,双方优势互补,通过合作实现双赢。公司向惠尔丰采购价格是公允的,双方合作具有可持续性。惠尔丰不存在为公司承担成本费用的情形,不存在让渡利润的情形。

3年1期毛利率走势与同行相反

3年1期,创识科技毛利率整体始终呈上升趋势,但同行均值整体呈下滑趋势。

2017年度、2018年度、2019年度及2020年1-6月,公司的主营业务毛利率分别为31.73%、28.65%、30.12%和33.95%。可比上市公司毛利率平均值分别为37.12%、34.62%、35.21%、34.06%。

创识科技招股书表示,公司与可比公司毛利率存在差异的主要原因是产品业务结构的差异。在可比公司中,软件、服务类占比较高的公司毛利率较高,如信雅达、石基信息、新利软件,硬件类占比较高的公司毛利率相对较低,如证通电子、新大陆、航天信息。报告期内,公司软件及服务毛利率整体较高,而商户端硬件毛利率较低。

3年1期研发费用率低于同行均值

3年1期,研发费用率始终远低于同行均值。

2017年至2019年及2020年1-6月,创识科技研发费用分别为1842.57万元、2481.98万元、2975.74万元、1517.89万元,研发费用率分别为6.01%、6.09%、5.49%、6.79%。同行可比公司研发费用率均值分别为11.23%、10.86%、11.10%、12.60%。

各期,创识科技研发费用中职工薪酬分别为1474.46万元、1887.71万元、2274.90万元、1248.30万元,占研发费用的比例分别为80.02%、76.06%、76.45%、82.24%。

创识科技招股书称,报告期各期,公司研发费用率虽然低于可比上市公司平均值,但与大部分可比上市公司研发费用率水平接近。公司研发费用率与可比上市公司相比不存在异常。

3年1期销售费用率低于同行均值

各期,创识科技销售费用率也始终低于可比公司平均值。

2017年至2019年及2020年1-6月,创识科技销售费用分别为913.82万元、1084.11万元、1416.12万元、632.07万元,销售费用率分别为2.98%、2.66%、2.61%、2.83%。同行平均值分别为8.27%、7.21%、7.62%、8.68%。

创识科技表示,公司作为农行主要服务商,在农行具有品牌及渠道优势,持续入围农行重大采购项目,来自于农行收入占比较大。经过与农行长期的合作,熟悉农行业务流程及技术规范,与各分支行业务及技术人员长期紧密协作,使得公司可以共享销售渠道、服务网络,以较低的成本费用开展业务。除此以外,公司广告宣传费类型销售费用较小,而可比公司中,信雅达、新国都、石基信息、航天信息均存在大额广告宣传费用,进一步导致可比公司与公司销售费用率的差异。因此,公司开展业务需要配备的销售人员数量及相应的销售费用支出相比可比公司较少。

去年员工增加46%

创识科技员工人数年年增加,其中2019年,公司员工人数增加63人或45.65%。

报告期各期末,公司员工总数分别为129人、138人、201人、232人。

各期,公司加权人均工资、奖金分别为20.02万元/人、21.74万元/人、21.55万元/人、9.69万元/人。

上半年应收账款9800万元 存货4900万元

2017年末、2018年末、2019年末、2020年6月末,创识科技应收账款账面价值分别为8473.53万元、9354.35万元、11441.52万元、9790.94万元,占流动资产的比例分别为31.53%、26.90%、26.60%、23.36%,占同期营业收入的比例分别为27.64%、22.97%、21.11%、43.82%。

同期,公司存货账面价值分别为2862.00万元、7015.84万元、3088.13万元、4944.89万元,占流动资产的比例分别为10.65%、20.18%、7.18%、11.80%。

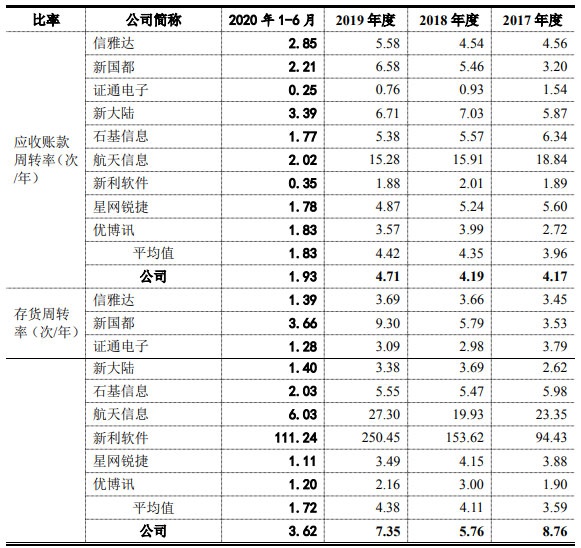

各期,公司应收账款周转率分别为4.17、4.19、4.71、1.93,同行均值分别为3.96、4.35、4.42、1.83。公司存货周转率分别为8.76、5.76、7.35、3.62,同行均值分别为3.59、4.11、4.38、1.72。

创识科技招股书表示,2017年-2019年公司与可比上市公司平均值应收账款周转率基本持平,公司应收账款周转率逐年提高,周转情况良好。报告期各期,公司存货周转率高于同行可比公司平均值,显示出公司存货管理良好。

去年上半年近2亿理财

2019年末及2020年6月30日末,创识科技以公允价值计量且其变动计入当期损益的金融资产分别为2.40亿元、1.98亿元。

招股书称,公司2019年1月1日首次执行新金融工具准则,利用暂时闲置资金所购买的短期理财产品由其他流动资产调整至交易性金融资产列报。

2019年末、2020年6月末交易性金融资产余额为利用暂时闲置的资金购入的国债逆回购投资产品、短期银行理财产品,根据新金融工具准则列报于交易性金融资产科目。

4年分红6767万元

2017年-2020年,创识科技4度决议现金分红,合计分红金额6766.99万元。

2017年5月9日,经公司2016年年度股东大会决议一致同意,以2016年12月31日总股本8190万股为基础,向全体股东每10股派2.00元人民币现金,共计分派现金股利1638万元;

2018年5月17日,经公司2017年年度股东大会决议一致同意,以2017年12月31日总股本1.02亿股为基础,向全体股东每10股派1.70元人民币现金,共计分派现金股利1740.38万元。

2019年5月17日,经公司2018年年度股东大会决议一致同意,以2018年12月31日总股本1.02亿股为基础,向全体股东每10股派1.35元人民币现金,共计分派现金股利1382.06万元。

2020年4月17日,经公司2019年年度股东大会决议一致同意,以2019年12月31日总股本1.02亿股为基础,向全体股东每10股派1.96元人民币现金,共计分派现金股利2006.55万元。

2016年曾被入经营异常名录

2016年7月13日,创识科技曾被福建省工商行政管理局列入经营异常名录,原因为未依照《企业信息公示暂行条例》第八条规定的期限公示2015年度年度报告的。

2016年8月10日,创识科技被移出经营异常名录,原因为列入经营异常名录3年内且依照《经营异常名录管理办法》第六条规定被列入经营异常名录的企业,可以在补报未报年份的年度报告并公示后,申请移出。

存货数据存在矛盾

据证券市场红周刊,梳理创识科技招股说明书,记者还发现其存货数据也是存在一些疑问的。

招股书披露,公司2018年至2019年向前五大供应商采购的金额分别为3.06亿元、3.07亿元,占采购总额比例分别为93.53%和92.33%,由此可推算当年的采购总额分别为3.27亿元和3.33亿元。此外,创识科技在招股书中还披露了营业成本中的材料消耗金额,2018年、2019年分别为2.77亿元和3.62亿元,材料成本占营业成本比例分别为95.3%和95.6%。

将采购总金额与营业成本中消耗的直接材料相减,2018年和2019年分别得到5048.37万元和-2936.75万元的差额。理论上说,这部分差额应该体现在当期的存货变化中,即2018年存货中原材料的金额应该相应增加5048万元,而2019年应该减少2936.75万元。

查看创识科技2018年和2019年的存货构成,库存商品、发出商品2018年、2019年的总和分别为7042.5万元和2945万元,其中包含了一定原材料,若按照营业成本中直接材料所占比例推算,则这两年的库存商品、发出商品中大约有6711.53万元、2814.64万元属于原材料,结合2017年数据,则2018年存货中原材料较上一年新增3954万元,2019年则减少3896万元,很显然,这两年的存货新增原材料金额明显与上述理论新增数据不符,分别存在1094万元和960万元的差异。那么,这部分存货异常又是如何产生的呢?