新浪财经 浪头饮食/王永

据悉,近日水井坊下发旗下核心战略产品臻酿八号涨价通知,通知显示:臻酿八号(中/低度)产品即日起建议零售价上涨20元/瓶。

这是水井坊自从去年11月12日对旗下四款主力产品进行提价之后的再次提价动作!

水井坊是受疫情影响最严重的一家上市酒企,上半年营收下滑52%,净利润下滑近70%,整个二季度营收仅6200万。

在弱势的环境下选择涨价是一步好棋吗?

时隔九个月水井坊主力产品再提价 二季度高档酒营收仅6200万元

去年提价的四款主力产品是水井坊次高端与高端价位带主力产品,分别是52度水井坊·典藏大师版,当时每瓶上涨60元,提价后建议零售价1039元;52度水井坊·臻酿八号、52度水井坊·臻酿八号禧庆版以及52度鸿运装均分别上涨20元,三款产品提价后建议零售价分别为478元、498元和518元。

此次涨价的臻酿八号属于次高端价格带的主力产品,上半年水井坊营收8.04亿元,营收下滑52%,剔除一季度7.29亿元营收,二季度营收仅7500万(其中高档产品营收7.8亿元,第一季度高档酒营收7.18亿元,二季度高档酒营收6200万元)。次高端和高端产品收入在断崖式下滑。

受疫情影响,水井坊整个二季度都在控制发货节奏,消化一季度库存,仅取得7500万元的营收,控量直接导致营收的断崖式下滑和现金流的大幅流出。

从某种意义上来说,牺牲营收和现金流,都是为了稳定产品价格体系。水井坊核心产品为高端和次高端,对于这个价格段的产品来说,价格是影响消费的重要因素。

水井坊选择在此时“逆势”提价,含有背水一战的味道,只是这次涨价能否收到预期效果吗?

市场规模小抗风险能力差 涨价能否挽救业绩

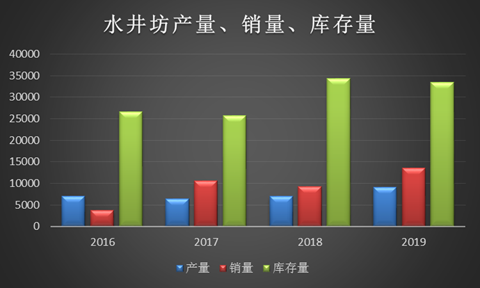

从近几年数据来看,水井坊产能利用率不足的问题一直存在,2016年到2019年,其产能利用率分别为71%、83%、83%及92%。

销量则不太稳定,2016年为3671千升,2017年增至10624千升,2018年降至9273千升,2019年则增至13506千升。

销量数据大幅波动与散酒销售有关,水井坊无低端产品,生产过程中伴生的低端基酒以散酒形式出售,产销量巨大而收入占比微不足道。

如果剔除散酒,水井坊近几年中高档酒的产量是大于销量的,2019年中高档酒销量与产量比值为0.97。

2017年以来,水井坊高档酒销量迎来一波增长,从2017年的5024千升增至2019年的8242千升,这种增长部分受益于次高端扩容,另一部分因素则是基数小。2016年水井坊营收不到12亿元,2019年为35亿。

较小的体量和市场规模使得水井坊在上半年的疫情冲击下弱势毕显,一季度动销几乎停滞,整个二季度则在消化一季度的库存。在这样的弱势环境下,提价会不会影响销量,还有待观察。