原标题:随行付业绩大降,旗下小贷公司M3+逾期率翻倍,高阳科技上半年净利润腰斩,合作客户竟有两年前已立案P2P

来源:互联网金融电讯

8月13日晚间,高阳科技(HK.00818)发布了截至2020年6月30日的中期业绩。

数据显示,2020年上半年,高阳科技实现收入20.2亿港元,同比减少32.7%,实现期内溢利2.2亿港元,同比减少46.3%。截至6月30日,高阳科技资产总值为84.6亿港元,同比增加4%,流动资产净值为33.4亿港元,同比增加7%。

高阳科技表示,其业绩下滑主要是由于新冠疫情影响,导致支付交易处理解决方案分类的营业额大幅下跌,同期,上市公司金融解决方案及电能计量产品及解决方案的分类营业额也大幅下跌。

从具体业务来看,高阳科技的主营业务包括支付交易处理解决方案、信息安全芯片及解决方案、平台运营解决方案、金融解决方案、电能计量产品及解决方案等5个部门。

在上述业务分部中,支付交易处理解决方案为高阳科技的营收支柱。2020年上半年,该项业务实现营业额16.7亿港元,占总收入的82.2%,实现净利润2.1亿港元,抵消了其他部分业务的亏损,占期内溢利的99.1%。

高阳科技主要通过重庆结行移动商务有限公司(下称“重庆结行”)在境内开展支付业务。据悉,重庆结行成立于2002年,主要从事平台运营解决方案业务,目前持有随行付支付有限公司(下称“随行付”)80.04%股份,为第一大股东。

数据显示,支付交易处理解决方案项下信贷减值亏损为4.4亿港元,与2019年同期相比,信贷减值亏损增加225%。高阳科技表示,信贷减值亏损总价主要是由于小额贷款业务的逾期应收贷款结余减值亏损。

支付交易处理解决方案部门主要通过随行付全资子公司南昌随行付网络小额贷款有限公司(下称“随行付小贷”)展开小额贷款业务,随行付小贷握有互联网小贷牌照,运营信用卡代偿平台“还到”。

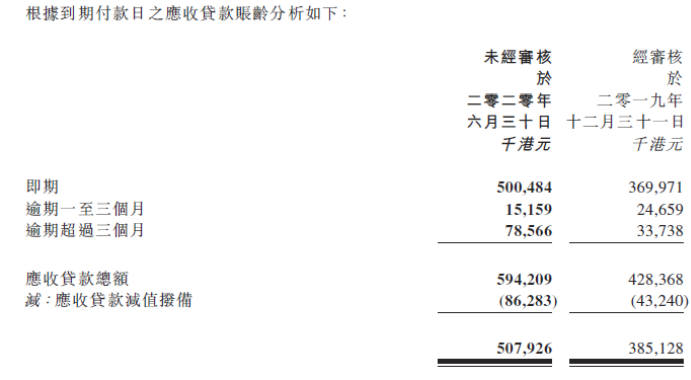

财报数据显示,2020年上半年,随行付小贷的应收贷款增加,M3+逾期率同比翻倍。

截至2020年6月30日,应收贷款总额为5.94亿港元,同比增加38.71%,其中,逾期超过1个月的贷款占应收贷款总额的15.8%,与去年同期13.6%相比增加了2个百分点;逾期超过3个月的贷款共7856万港元,较去年同期增加132.9%,M3+逾期率达到13.2%,几乎是2019年同期的两倍。

除支付交易处理解决方案部门外,金融解决方案部门、电能计量产品及解决方案部门也面临业绩大幅下滑。

据财报,金融解决方案主要是向金融机构及银行提供资讯系统咨询、集成运营服务及销售资讯科技产品等;电能计量产品及解决方案主要从事生产及销售电能计量产品、数据收集终端以及相关产品、解决方案。

上半年,高阳科技通过提供金融解决方案实现营业额6720.1万港元,同比减少19%,该项录得经营亏损44002.5万港元,亏损同比扩大10%;电能计量产品及解决方案实现营业额3546.4万港元,同比减少64%,由盈转亏录得经营亏损805.9万港元。

高阳科技官网显示,其客户包括银行、保险、非银金融、其他等四类。银行客户涵盖四大行、商业银行、外资银行、互联网银行以及虚拟银行等;非银金融客户包括P2P平台、第三方支付、财富管理等,其中,珠宝贷、大信财富已宣布退出网贷行业,合拍在线已在2018年10月被深圳市公安局福田分局立案。