原标题:总负债7300亿!山西三大煤企重组,“中国第二大煤企”诞生

来源:小债看市

2019年5月,山西省成为全国首个能源革命综合改革试点后,省属七大煤企整合提速,目前仅次于国家能源集团的“中国第二大煤企”诞生。

01、山西煤企重组

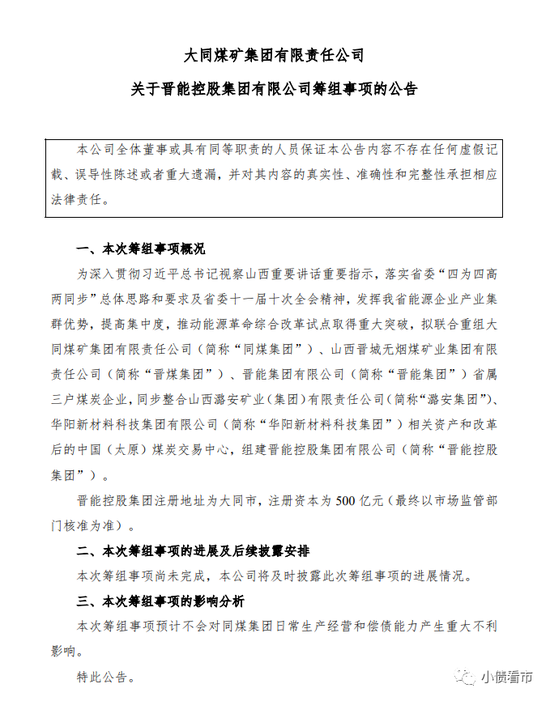

10月10日,大同煤矿集团有限责任公司(以下简称“同煤集团”)公告称,其将联合山西多家煤企,组建晋能控股集团有限公司(以下简称“晋能控股集团”)。

同煤集团公告

公告显示,为发挥山西省能源企业产业集群优势,提髙集中度,推动能源革命综合改革试点取得重大突破,拟联合重组同煤集团、山西晋城无烟煤矿业集团有限责任公司(下称“晋煤集团”)、晋能集团有限公司(下称“晋能集团”)省属三户煤炭企业,同步整合潞安集团、华阳新材料科技集团相关资产和改革后的中国(太原)煤炭交易中心,组建晋能控股集团。

山西省是全国煤炭大省,煤炭储量约占全国煤炭总储量的三分之一,而山西省的煤炭资源主要集中在七大省属煤炭集团中。

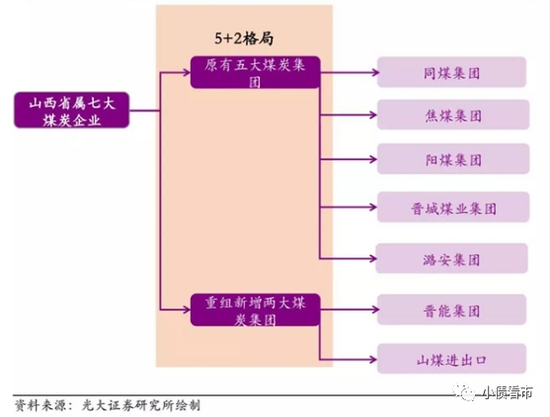

《小债看市》注意到,上述同煤集团、晋能集团、晋煤集团和潞安集团均属山西省属七大煤企,四家煤企总资产合计1.24万亿,总负债9300亿。

山西省属七大煤企

随着晋能控股集团的组建,原山西省属七大煤企将演变为焦煤、华新燃气、潞安化工、华阳新材料、晋能控股集团等专业性集团。

中国煤炭工业协会数据显示,去年同煤集团、晋能集团、晋煤集团煤炭产量分别为1.79亿吨、9219万吨和7092万吨,合计约为3.42亿吨。

这也意味着,新组建的晋能控股集团规模将超越重组中的山东能源集团和兖矿集团,成为仅次于国家能源集团的中国第二大煤企。

近年来,煤炭行业供给侧改革推行后,虽然煤炭价格回升,煤企整体盈利回暖,但是煤企资产负债率较高,债务负担沉重,尤其是短期偿债压力较大。

随着煤炭供给侧改革进入后期,未来煤炭价格中枢有可能下移,压缩煤炭企业盈利。可能对部分负债率较高,短债到期集中的企业造成较大压力,煤炭行业变革已经势在必行。

02、债务负担沉重

以下主要研究“中国第三大煤矿国企”、山西七大省属煤炭集团之首的同煤集团财务状况。

据官网介绍,同煤集团成立于1949年,是中国第三大煤矿国有企业,总部位于煤炭重地山西省大同市,煤矿跨越大同、朔州、忻州三市,拥有煤田面积6157平方公里,总储量892亿吨。

同煤集团官网

从股权结构上看,同煤集团的控股股东为山西国投,持股比例为65.17%,穿透后公司实际控制人为山西省国资委。

股权结构图

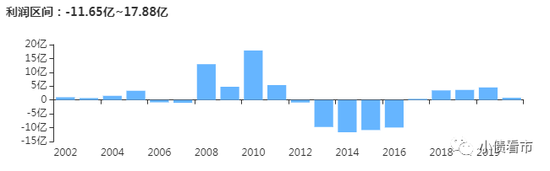

近年来,同煤集团营业收入有所增长,但营业利润较低,其营业外收入规模较大,盈利处于行业较低水平。

《小债看市》注意到,除2017年外同煤集团多年来归母净利润均为负值,2019年亏损10.96亿元,今年上半年叠加疫情影响再次亏损1.95亿元。

而从母公司层面看,由于同煤集团矿井开采年限长、地质条件差、人员负担重等原因,近年来持续亏损,2019年利润总额为-21.82亿元。

盈利能力

截至最新报告期,同煤集团总资产为3815.7亿元,总负债2935.01亿元,净资产880.7亿元,资产负债率为76.92%,高于行业平均水平。

值得注意的是,如果从同煤集团母公司口径统计,2019年末其资产负债率已高达86.35%。

《小债看市》分析债务结构发现,同煤集团主要以流动负债为主,占总负债比为55%。

2017年以来,由于流动负债上升较快,同煤集团流动资产已无法覆盖流动负债,短期偿债能力指标恶化。

截至今年二季末,同煤集团流动负债有1626.03亿元,主要为短期借款和一年内到期非流动负债,其一年内到期的短期负债有749.77亿元。

然而,相较于短期负债,同煤集团流动性吃紧,其账上货币资金只有290.29亿元,现金短债比为0.39,且2019年末其账上134.87亿资金为受限资金不可动用,面临短期偿债风险较大。

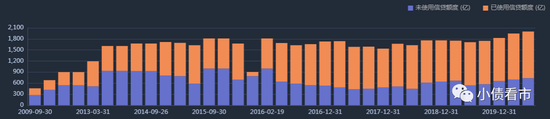

在财务弹性方面,截至今年6月末,同煤集团银行授信总额为2000.42亿元,未使用授信额度为734.26亿元,可见其备用资金尚可。

银行授信情况

在负债方面,同煤集团还有非流动负债1308.97亿元,主要为应付债券和长期借款,其整体有息负债规模有1974.43亿元,其中长期债务上千亿,短期债务904.95亿元,带息负债比为67%。

近2000亿有息负债压顶,致使同煤集团2019年财务费用为69.73亿元,其中利息支出41.82亿元,对营业利润形成严重侵蚀。

财务费用情况

从期间费用来看,2019年同煤集团该指标已高达259.38亿元,其中销售费用超百亿,可见其期间费用管控能力有待提高。

盈利欠佳、资金链紧张之下,同煤集团偿债资金主要来源于外部融资。从融资渠道上看,其主要通过发债和借款来融资,除此之外还有租赁融资、应收账款融资、定增、股权质押以及信托等融资方式。

值得注意的是,同煤集团其他应收款项规模庞大,截至今年6月末该指标高达887.7亿元,占流动资产比例超五成,主要为应收企业办社会、历史矿井和产能退出矿井的其他应收款。

2019年,同煤集团其他应收款共计提坏账准备22.29亿元,其他应收款规模高企,存在一定回收风险。

其他应收款情况

另外,同煤集团受限资产规模也较大,对资产流动产生不利影响。

截至2019年末,同煤集团受限资产合计301.36亿元,主要为货币资金和固定资产,分别为134.87亿和151.95亿元,受限比例分别为52%和18%。

近年来,同煤集团按照“煤电一体化”战略思路,在煤炭业务作为核心基础上,做大电力产业,逐步进入机械制造、煤化工、冶金、水泥、建材、金融和文化旅游等领域,主营业务形成煤炭、电力、贸易和其他等业务板块。

值得注意的是,呈现多元化布局的同煤集团,需要关注多元化产业布局的资本开支压力。

总得来看,同煤集团盈利水平较低,债务负担却异常沉重,在自有资金已无法覆盖短期负债情况下,其短期偿债风险较大。

03、煤炭行业改革

煤炭作为周期行业,与经营环境密切相关,受宏观环境影响较大,煤炭行业需求中长期取决于经济周期以及行业的景气度。

另一方面,煤炭行业属于重资产行业,固定成本占比高导致煤炭行业经营杠杆大,煤炭市场价格成为影响行业经济效益的主要因素。

2008年,山西省开始实施中国规模最大的煤企重组,作为整合主体,七大省属煤企曾大举借款兼并小煤矿。

但在整改尚未完成之际,高位运行的煤价开始向下俯冲,煤炭行业结束了此前的“黄金十年”,煤企自此背负上庞大的负债。

2016年以来,随着去产能政策的不断深入,煤炭行业供求失衡矛盾得到缓解,行业经济效益有所提升,煤企盈利水平改善。

随着煤价反弹,山西七大煤企的亏损面有所缩小,但负债仍处于高位。 在此背景下山西省计划着手第二轮煤炭行业的兼并重组。

2017年,山西省政府公布《山西省“十三五”综合能源发展规划》,明确将打造晋北、晋中、晋东三大煤炭基地。

其中,晋北动力煤基地培育同煤集团和中煤平朔;晋中炼焦基地培育焦煤集团;晋东无烟煤基地培育阳煤集团、潞安集团和晋煤集团。

然而,鉴于多方面原因,上述整合工作一直没有推进。直到今年4月焦煤集团和山煤集团重组,拉开了三大基地整合的序幕。

2019年5月,作为国内煤炭主产区和能源基地的山西省,正式成为全国首个能源革命综合改革试点。

随后,山西省深化煤炭国企改革,对省内七大煤企实施战略性重组,提高煤炭生产集中度,改善省属煤炭企业发展质量,财务杠杆水平有望进一步下降。