热点栏目

热点栏目交易逻辑:看好BOPP、快递等需求,需求预计增速不低,在供应预期宽松的情况下,需求增速也能匹配,PP仍无累库压力。国庆中秋节前备货,基差走强。

平衡表主要假设:

中科炼化、中化泉州、万华化学、榆林能化二期、大庆联谊等新装置顺利投产,产量预期相对宽松。基于BOPP、快递等行业情况,认为需求能保持较高增速,在中性需求预期下,推出PP9月平衡,10月小幅累库,11-12月去库,整体库存压力不大。

后市驱动:PP现货成交好,国庆中秋节前下游集中补货,终端需求持续向好,PP持续去库。

主要风险点:需求增速不及预期;装置投产超预期;原油大跌

主要关注指标:库存、产量、现货价格、基差

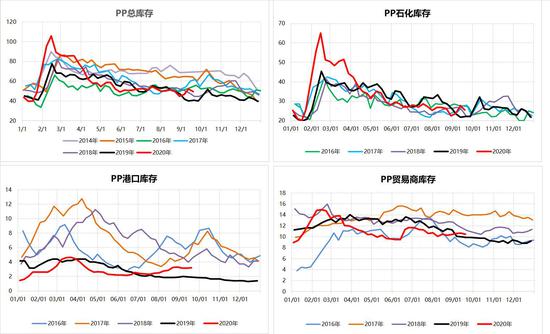

PP当前库存处于相对低位。9月18日当周,PP总库存49.5万吨,环比减少2.6万吨,同比增加8.9万吨;石化库存25.4万吨,环比减少2.2万吨,同比增加3.4万吨;煤化工库存9.8万吨,环比减少0.2万吨,同比增加3.2万吨;贸易商库存10.5万吨,环比减少0.2万吨,同比增加0.6万吨;港口库存3.2万吨,环比不变,同比增加1.3万吨。

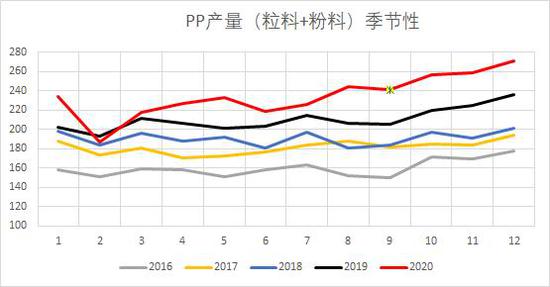

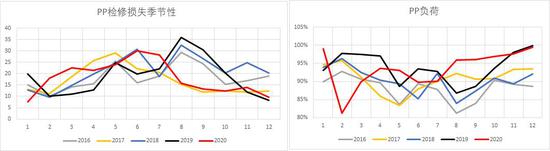

8月PP产量为243.9万吨,环比增长8%,同比增长18.3%,累计同比增长9.1%。其中粒料212.3万吨,环比增长9.3%,同比增长22.1%,累计同比增长11.2%。粉料29.2万吨,环比下降0.4%,同比下降3.7%,累计同比下降3.6%。PP检修高峰已过,9-12月检修损失量分别为13.2、12.3、14、9.6万吨,平均开工97.5%。

目前新装置投产顺利,宝来石化60万吨新装置已于8月投产,中科炼化55万吨和中化泉州35万吨装置9月投产,万华化学预计10月投产,榆林能化二期和大庆联谊预计11-12月投产。

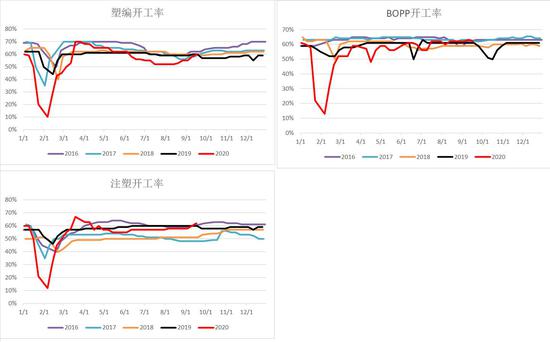

需求方面,8月PP需求环比增长3.9%,同比增长18%,累计同比增长12.6%。9月18日当周,塑编行业开工率上升2个百分点至60%,同比持平。BOPP开工率环比下降1个百分点至62%,同比上升1个百分点。注塑行业开工率上升2个百分点至62%,同比上升2个百分点。

PP前期下跌主要受原油下跌影响,随着盘面下跌,基差并未走弱,目前基差188元。进口利润为-265元,进口窗口关闭,粒粉价差-10元,粉料升水粒料,粒料对粉料的替代需求预计增加。

银河期货2队