原标题:信托产品刚兑违背资管原则

中国银行保险报 □本报记者 樊融杰

一直以来,信托都是高净值人群偏爱的投资项目。“门槛高”、“风险适度”是许多理财人士对“信托”的印象,同时相比一般的固收类理财产品,收益率略高一筹的信托产品尤其吸引人。为进一步强化信托投资者的知识普及与教育工作,培育信托行业“卖者尽责,买者自负”的投资理念,推进信托文化建设,促进行业健康可持续发展,9月17日,中国信托业协会联合《中国银行保险报》联合开展信托投资者教育系列活动之“信托知识进万家”活动,西南财经大学信托与理财研究所所长翟立宏表示,信托产品刚性兑付违背了资管原则,投资者应该在了解自身需求的前提下,理性选择并购买信托产品。

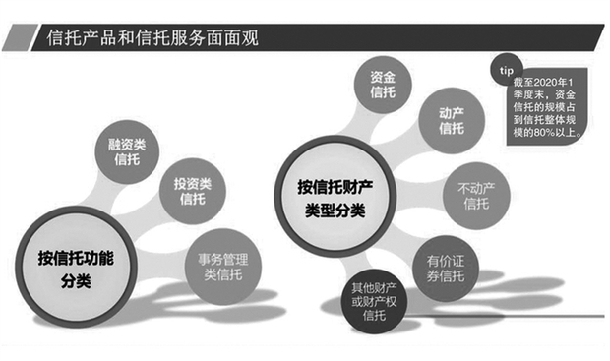

信托产品的类型。王梓/制图

信托产品的类型。王梓/制图投资者要充分了解自身需求

近期,市场上一些信托产品爆雷,引起了投资者对信托产品的担忧。如何选择信托产品?投资者应该如何认清自身的定位问题?

翟立宏表示,作为一名信托投资者,最重要的是要清楚了解自己对信托产品的需求。他还从收益和风险两块分别进行说明。

他认为,首先,投资者需要确定自己要达到的收益目标,不能简单地理解为收益越高越好。金融投资中,高收益必定伴随高风险。

“收益目标的确定通常都要和特定的财富管理目标结合起来,如购房、子女教育、养老、遗产传承等,不同的财富管理目标和约束条件对资产配置的收益高低和确定性程度的要求是不同的。”翟立宏表示。

在风险选择方面,翟立宏认为,投资者要了解自身的风险特征,对风险承受能力和风险容忍态度要有清晰的认识。

当前信托投资者在开办信托业务时,信托公司一般都会对其进行风险承受能力的评估,根据评估结果,对客户进行分类管理。

对此,翟立宏解释道:“信托公司对客户实行分类管理的目的是要为客户提供与其风险承受能力、风险特点相适应的服务或产品,引导投资者从自身实际出发,审慎投资,合理配置金融资产”。

信托公司的三大经营原则

信托公司是指担任受托人、提供信托 服务的受托机构,即从事 信托业务的各类营业组织 和机构,包括但不限于信 托公司、基金管理公司、 慈善组织等。《信托公司管理办法》第一章第二条规定:本办法所称信托 公司,是指依照《中华人民共和国公司法》和本办法设立的主要经营信托业 务的金融机构。翟立宏指出,信托公司主要有以下经营原则:

受益人利益最大化原则。信托公司管理运用或者处分信托 财产,必须恪尽职守,履行诚实、 信用、谨慎、有效管理的义务, 维护受益人的最大利益。

审慎处理信托事务原则。作为受托人,从受益人的 最大利益出发,信托公司 应该忠诚、尽力谨慎地管 理信托财产,不得利用受 托人地位牟取不正当利益, 也不得将信托财产挪用于非信托目的用途。

信托财产与固有财产分别管理原则。信托公司应当将信托财产与其固有财产分别管理、分别记账,并将不同委托人的信托财产分别管理、分别记账。

注重购买产品的合规性

当投资者对自身需求有了明确的认识后,购买信托产品时又该注意哪些方面呢?

翟立宏提示消费者,市场上的资产管理产品种类繁多,五花八门,投资者需要了解资产管理产品最基本的分类方法和相应特征,才能保证在产品选择上不会出现根本性的失误。

“同时,投资者应该在了解资管产品分类标准的基础上,理解各类产品的收益和风险特征,将其与自己的收益需求和风险约束结合起来,选择最适合的产品组合。其中要尤其注意资管机构产品销售和信息披露的合规性。”翟立宏表示。

据了解,根据相关要求,信托公司向自然人委托人首次推介信托产品,或是与委托人签署信托文件之前,应当告知投资者如实地提供身份证明,要求填写包括调查问卷、风险揭示书等形式的书面文件,或是在身份认证后,通过法律认可的电子形式等方式评估风险承受能力。

同时,信托公司向自然人委托人推荐信托产品的时候,信托公司做出的委托人的风险评估结论有效期是不能超过两年的,因为很多信息都是动态变化的,所以超过了两年的要重新进行评估。

“现在委托人签署信托文件的时候要全程录音录像资料,录音录像的资料至少保留到信托产品终止日起6个月,或者是信托关系解除日起6个月,产生纠纷的要保留到纠纷最终解决之日。”翟立宏补充道。

“虽然购买信托产品的过程有些繁琐,但对于保护信托投资者的合法权益是非常重要的。”翟立宏认为。

刚性兑付违背资管原则

近年来,随着《资管新规》和“九民纪要”的相继出台,“打破刚兑”的理念也被部分投资者所了解。

“投资者应该充分理解和认识到在‘卖者尽责,买者自负’的框架之下,法律和契约为信托公司为信托产品的责任分担划定了比较清晰的规则。”翟立宏表示。

为什么信托公司不能再刚性兑付?翟立宏提及,刚性兑付是违背了资管业务与资管产品“卖者尽责买者自负”的基本原则,既不符合金融投资收益和风险相匹配的公平和效率原则,同时也会在资管行业和资管产品市场积累风险,形成金融“堰塞湖”。

翟立宏表示,长期来看,这种风险严重危害资管市场的稳定可持续发展,终究会侵害广大投资者的利益。所以要让资管市场健康有序、可持续的发展,就必须打破刚性兑付。