炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【广发策略】盈利如期回暖,单季环比新高 ——20年中报业绩速览

来源:戴康(金麒麟分析师)的策略世界

报告摘要

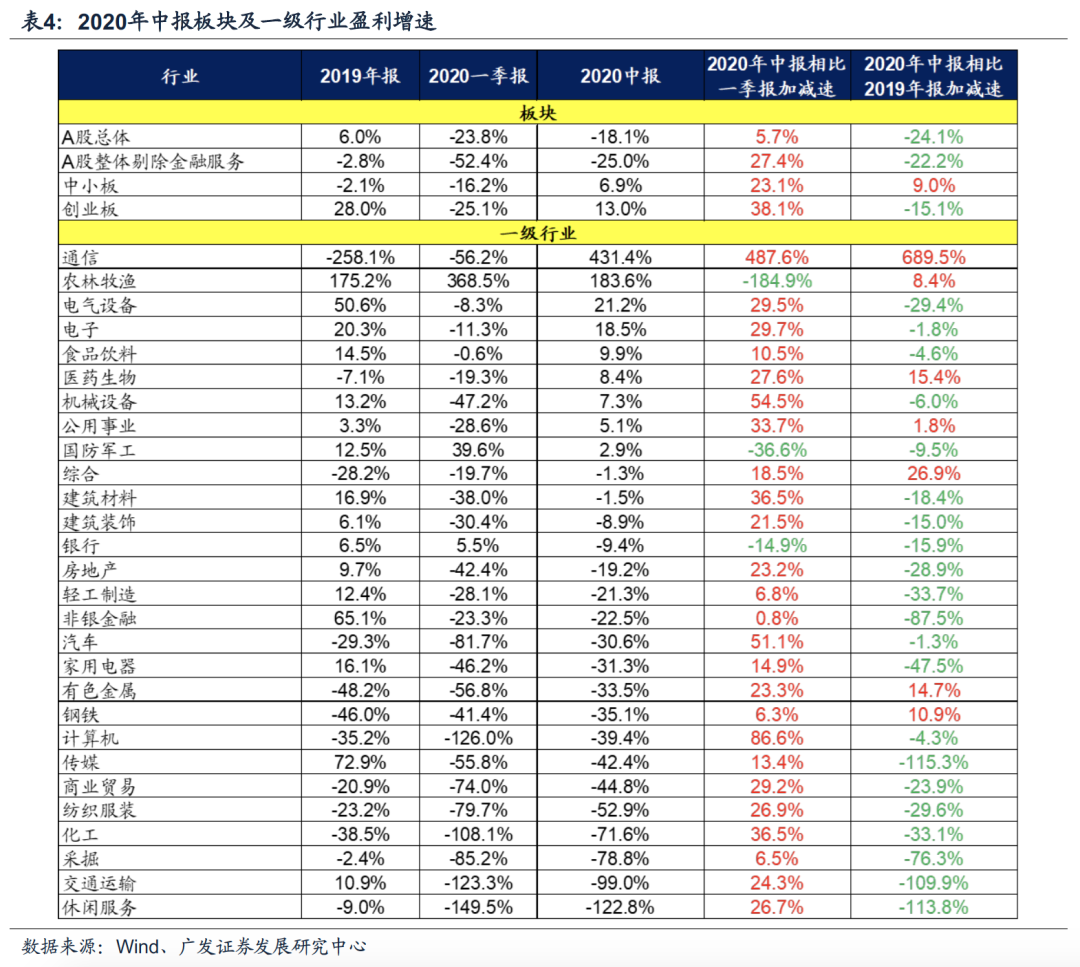

● A股收入和盈利增速如期回暖。A股整体中报收入增速-2.87%(一季报收入增速-8.81%);A股剔除金融中报收入增速-5.08%(一季报收入增速-12.32%)。A股整体中报盈利增速-18.12%(一季报收入增速-23.79%);A股剔除金融中报盈利增速-25.03%(一季报收入增速-52.41%)。

● A股非金融录得03年以来历史最高的Q2单季环比增速。A股总体二季度单季净利润环比增速22.16%,是2010年以来最高环比;A股剔除金融二季度单季净利润环比增速140.85%,是2003年历史数据以来的最高单季环比。

● 负债率回升,周转率降幅缩窄,ROE企稳。A股剔除金融20年中报ROE(TTM)为6.2%,相对于20年一季报的6.16%上行0.04pct。在杜邦三因素中,资产周转率仍是ROE(TTM)的主要拖累项,A股剔除金融20年中报的资产周转率仅为57.52%,相对于20年一季报的58.70%继续回落1.17pct,但降幅较Q1有所缩窄。企业负债率上行,与宏观杠杆率上行趋势相吻合。

● 中小、创业板收入和盈利增速明显回升,盈利增速转正。中小板中报收入增速-1.2%(一季报收入增速-9.1%);中小板中报盈利增速6.9%(一季报盈利增速-16.2%)。创业板中报收入增速-0.4%(一季报收入增速-11.0%);创业板中报盈利增速13.0%(一季报盈利增速-25.1%)。

● 农业继续高增长,顺周期板块显著改善。在102个申万二级行业中,我们筛选了中报盈利增速在20%以上的高增长行业,其中:饲料、塑料、畜禽养殖等行业的中报盈利增速最高;塑料、通信设备、医疗器械、通用机械、动物保健、黄金等行业的中报盈利增速相对于一季报、2019年年报均显著加速。

● 核心假设风险:海外疫情和经济的不确定性、国内政策收紧超预期、国内经济增长低预期。

报告正文

1

A股收入和盈利增速如期回暖

中报收入增速触底回升。A股整体中报收入增速-2.87%(一季报收入增速-8.81%);A股剔除金融中报收入增速-5.08%(一季报收入增速-12.32%)。

中报盈利增速明显修复,负增长收敛。A股整体中报盈利增速-18.12%(一季报收入增速-23.79%);A股剔除金融中报盈利增速-25.03%(一季报收入增速-52.41%)。

注:盈利增速是指“归母净利润同比增速”,下文同

A股非金融录得03年以来历史最高的Q2单季环比增速。由于疫情企稳,企业盈利修复,20年二季报单季环比20年一季报的净利润增速有较大抬升:A股总体二季度单季净利润环比增速22.16%,是2010年以来最高环比;A股剔除金融二季度单季净利润环比增速140.85%,是2003年历史数据以来的最高单季环比。

2

负债率回升,周转率降幅缩窄,ROE企稳

疫情中后段宽货币与宽信用的“弱双宽”格局,带动A股非金融企业负债率小幅上升,ROE平稳弱回升。A股剔除金融20年中报ROE(TTM)为6.2%,相对于20年一季报的6.16%上行0.04pct。在杜邦三因素中,资产周转率仍是ROE(TTM)的主要拖累项,A股剔除金融20年中报的资产周转率仅为57.52%,相对于20年一季报的58.70%继续回落1.17pct,但降幅较Q1有所缩窄。企业负债率上行,与宏观杠杆率上行趋势相吻合。

3

中小、创业板收入和盈利增速明显回升,盈利增速转正

中小板中报收入、盈利增速拐头向上,其中盈利增速转正并超过疫情前中枢。中小板中报收入增速-1.2%(一季报收入增速-9.1%);中小板中报盈利增速6.9%(一季报盈利增速-16.2%)。

创业板中报收入、利润增速拐头向上,盈利增速转正。创业板中报收入增速-0.4%(一季报收入增速-11.0%);创业板中报盈利增速13.0%(一季报盈利增速-25.1%)。

4

细分行业:农业继续高增长,顺周期板块显著改善

农业、金融、上游资源板块的收入正增长改善,其它板块收入负增长有所收敛。农业延续了一季报的趋势,受疫情影响较小、仍在快速上升,增速达到23%。

TMT、必需消费中报盈利增速由负转正;可选消费和资源品中报盈利负增长程度收敛,农业与金融板块盈利增长减速。大类板块盈利增速比较,TMT、必需消费增长由负转正,可选消费、服务业剔除银行、上游资源盈利负增长有所收敛,农业、金融服务减速。

大类板块ROE(TTM)比较,农业、消费(可选+必需)和金融板块的ROE(TTM)维持在10%以上;农业、必需消费、中游制造、TMT的ROE(TTM)向上改善。

中报景气度最高(盈利增速20%以上)的行业——在102个申万二级行业中,我们筛选了中报盈利增速在20%以上的高增长行业如下表,其中:饲料、塑料、畜禽养殖等行业的中报盈利增速最高;塑料、通信设备、医疗器械、通用机械、动物保健、黄金等行业的中报盈利增速相对于一季报、2019年年报均显著加速。

中报收入增长连续加速的行业——中报相比于一季报、去年年报收入增速连续改善的行业:农林牧渔、有色金属、通信。

中报盈利增长连续加速的行业——中报相比于一季报、去年年报盈利增速连续改善的行业:通信、医药生物、公用事业、有色金属、钢铁。

风险提示:海外经济和政策的不确定性、国内政策超预期、国内经济增长超预期。

:SAC 执证号:S026051509004曹柳龙:SAC 执证号:S0260516080003

]article_adlist-->

广发策略:A股收入和盈利增速如期回暖 顺周期板块显著改善

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。