热点栏目

热点栏目来源:中国黄金网

单位重量黄金、白银的价格比在整个货币史上一直就是重要问题。在中国古代的很长时间里,一直有“一两黄金十两白银”之说,直到清朝晚期封建王朝接近终结,中外贸易达到一定水平的时候,黄金白银的比价才在当时的“国际汇价”的逼迫下变成1:15左右,也就是说1900年左右国内国外黄金和白银的比价基本统一在1单位黄金兑换15单位白银左右的标准价格附近。

随着工业革命从欧美向广大殖民地和全球所有地区深入推进,黄金白银的属性开始出现极化现象,这时黄金经过金本位制的洗礼,越来成为世界各国的纸币发行基准和央行战略储备,也就是说黄金越来越和一个国家的货币政策联系在一起,同时黄金也成为了抵御各种地缘政治风险和重大宏观经济风险的“最后屏障”,成为了某种终极支付手段;而白银则逐步退出货币流通领域,越来越向工业金属的方向回归,在多种高科技工业、绿色环保工业、生物医药工业领域白银已经不可或缺,虽然在重大经济金融危机来袭的时刻,白银也和黄金一样成为避险投资对象,但整体上看,白银的避险和金融属性和黄金越拉越远,在贵金属投资者面前最直观的表现就是,金银比越拉越大,似乎白银越发“不值钱”了。

各位还应该清楚记得,2008年大危机之后经过3年疯狂的QE,2011年9月初黄金价格达到历史高点1921美元/盎司(现货金价),但早在几个月之前的2011年5月初,银价就已经达到了历史高点49.77美元/盎司,到金价最高时银价仅在42.14美元/盎司,当时的金银比仅在(1920.8/42.14)45.58倍,这和已经早已为众人熟知的金银比长期均值61倍出现了很大差距,集中体现在银价虚高,因此当时的金银套利策略明显应该是空白银/多黄金,之后银价在2011年9月中旬迅速跌至26美元/盎司附近的阶段低点,也清楚印证了银价虚高和空白银策略的正确性。

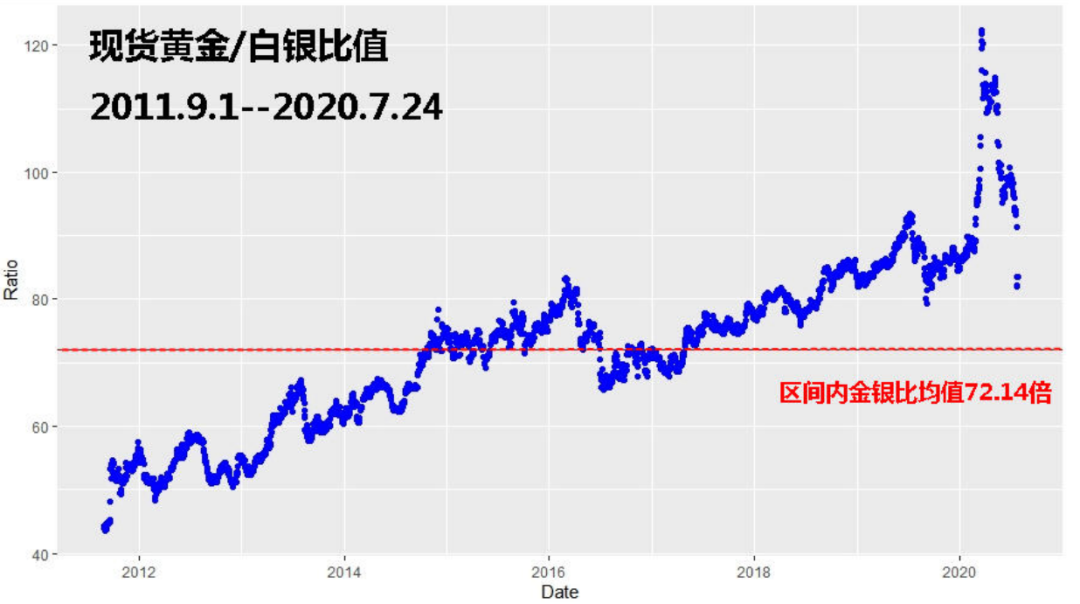

现货黄金/白银比值2011.9.1—2020.7.24

注:原始数据取自HYCM SPT_GLD,SPT_SVR

之后随着经济复苏和金融市场恢复正常,黄金和白银都经历了一个漫长的回调过程,至2015年12月中旬金价出现阶段性最低点1047美元/盎司,银价最低13.62美元/盎司,此时金银比76.87倍;进入2016年,无论黄金还是白银都进入了一轮快速反弹,金银比也开始长时间处于70至80倍区间,貌似给人一种“金价偏高、银价偏低”的感觉,由于金银比高于长期均值61倍,有些人开始尝试空黄金/多白银的操作,但实际效果不佳。到底出了什么问题?当我们看到2011年9月至今年7月24号的金银比长期图时,会吃惊地发现,这9年左右时间内金银比的长期均值在72.14倍,这比已知的金银比长期均值61倍高出了很多,也集中显示了黄金更加受到市场追捧、更受到避险资金青睐,而白银在中长期区间内价格偏低且难以改善的情况。

尤其值得注意的是,金银比在今年3月18日达到目前为止的历史最高点(1497.95/12.25)122.28倍,这是迄今为止最为扭曲的金银比,在新冠疫情肆虐全球导致经济大幅下滑、美国和中国对抗加剧和世界各地地缘政治紧张上升的大背景下,金价在3月上冲1700美元之后遭到快速抛售,不排除有大型投机势力做市的可能,但如果抓住金银比扭曲和金价虚高的时机,进行果断的空黄金/多白银操作,那么真的可以获取很不错的低风险金银套利收入,由于3月以来金银比一直在快速回撤,这一策略可持续数个月之久,着实难得。

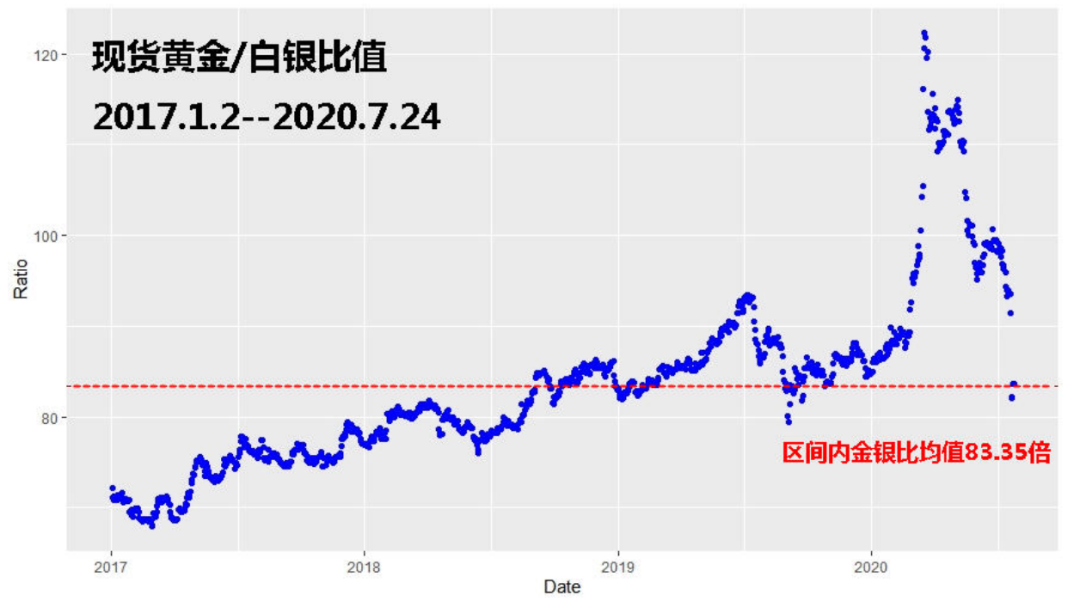

现货黄金/白银比值2017.1.2—2020.7.24注:原始数据取自HYCM SPT_GLD,SPT_SVR

现货黄金/白银比值2017.1.2—2020.7.24注:原始数据取自HYCM SPT_GLD,SPT_SVR具体来看一下特朗普总统从2017年年初上台以来的金银比走势,我们再次吃惊的发现“特朗普繁荣”背后究竟是怎样的焦虑不安甚至是恐慌情绪的蔓延。金价从特朗普发动关税和贸易战之后的2018年夏天开始,从1160美元/盎司开始一路飞升,两年时间头也不回的涨至上周五高点1906美元,两年向上振幅64.3%;银价今年3月18日触及阶段低点11.68美元/盎司,上周三触及阶段高点23.23美元,四个月多点时间向上振幅98.8%,几乎翻了一番!这四个月金银比从122倍回落至83.65倍,可以说这几个月是执行空黄金/多白银套利策略的黄金时期,而特朗普执政的这三年半时间的金银比长期均值在83.35倍,集中说明市场情绪对美国政策的不安程度,黄金受到避险资金明显追捧,金银比再次拉大。

由于美国政府在国内抗疫失败,美国目前成为新冠疫情肆虐最为严重的国家,但美国政府拼命甩锅推责,不惜挑起政治对抗甚至军事冲突的方法转移视线,同时也为特朗普竞选连任造势,根据斐波那契数列推断,如果金价抵达每盎司1921-1047美元这一历史回撤的161.8%反弹位,那么金价有可能在接下来几个月达到每盎司2461美元,如果这是金银比长期均值还在“特朗普”区间的83.35倍,那么此时银价有可能逼近29.5美元/盎司。

如果按照海外机构的预测保守一点,金价只涨到每盎司2100美元左右,那么此时银价应该在每盎司25.2美元;但凡事都有万一,要是万一特朗普成功连任,继续激烈推进“美国第一”并大规模挑起冲突,金价在他的第二个任期内升至前述历史回撤的261.8%反弹位,也就是每盎司3335美元,金银比长期均值拉大至90倍左右,那么此时银价应该在每盎司37.05美元左右,如果金银比还维持在第一任期的83.35倍,那么银价应该正好在每盎司40美元附近。

个人看法,金银经过过去几个月的快速激烈上涨,总会有回调出现,但短期和中期金银比继续维持在80至100倍、在上涨阶段银价上涨速度快过黄金仍将是常态,换言之,金价虚高银价偏低仍将是常态,银价能否再次涨至2011年历史高点每盎司49美元以上非常不乐观,这是由白银回归工业属性决定的,否则不可能出现金价已经恢复到了历史高点的99%左右,而银价居然只反弹到历史高点的46.7%!

这么看,空黄金/多白银的金银套利策略在今后半年甚至一年仍将适用,银价涨至每盎司29-30美元的可能性极大,如果特朗普再次连任,银价中长期涨至37至40美元的 可能性极大,把握好金银比的中长期变化,相信这会给我们很多的贵金属投资者以重要的参考,让我们做出更加科学的投资决定。

(以上内容不构成投资建议或操作指南,依此入市,风险自担)