原标题:9月资金面压力大吗?

来源:明晰笔谈

文丨明明债券研究团队

核心观点

近期市场对于资金面压力的担忧有所增加。随着国债、国开债利率向上突破关键点位,情绪的扰动加剧了债市下跌的幅度。根据我们对9月资金面主要影响因素的预测,流动性将随着财政资金的释放逐渐放松,资金利率中枢或将边际下降。短期可以关注流动性偏紧的预期证伪后超跌反弹的机会,维持10年国债到期收益率中性区间2.8%~3.0%的判断。

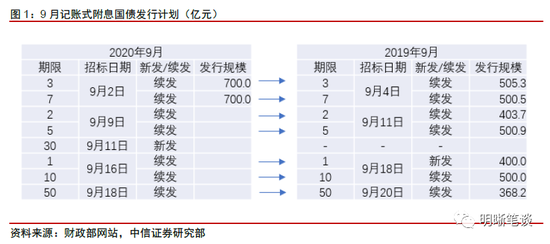

通过参考8月国债发行规律来大致估计,9月国债的净融资额约为2500亿元左右。9月份已经公布的前两期附息国债发行规模均为700亿元,比去年同期对应的两笔各增加了200亿元。压力较大的假设下,与去年对应的每一笔都增加200亿元。再加上9月比去年同期多发的一期30年期国债和贴现国债、储蓄国债的增量,9月国债发行量或在6000亿左右,净融资额估计在2500亿元左右。

新增专项债净融资规模可能在5000亿左右,新增一般债余量较少。全年地方政府的新增专项债额度为3.75万亿,1-8月的新增专项债约为2.9万亿,考虑到财政部要求尽量在10月底前发完,那么9月和10月将总共发行8500亿新增专项债,9月可能会略多于10月,预计可能在4500亿-5000亿。1-8月的新增一般债估计在8700亿左右,后续的剩余额度约为1100亿。初步估计9月一般债的净融资在300亿左右。

9月是历年的缴税小月,预计缴税压力不大。我们通过估计2020年下半年的总税收,并按照过去三年的平均比例分配给每个月份,来估计9月份的税收压力。考虑到税收收入与名义GDP的相关性,2020年下半年税收的同比增速按照5.5%来保守估计,9月的缴税额约为1万亿。

财政支出将有所放量。从过去三年的数据中也可以看到,下半年财政支出的同比增加主要集中在9月和12月两个月,其余月份每年大致持平。不过对于今年来讲,财政支出剩余额度(全年财政支出预算-上半年财政支出)远大与以往年份,意味着下半年每个月份的财政支出可能都会多于以往,7月财政支出大增也在一定程度上支持这个假设。如果我们假设全年财政支出大致与预算一致,那么参考往年的规律,9月的财政支出估计约为2.8万亿。

综上所述,政府财政在9月大概率是大额释放流动性的。包括财政支出(+2.8万亿),缴税(-1万亿),政府债券净融资(-8000亿以内)。除此之外,政府性基金大概率也是净释放流动性的。因此,9月政府财政可能释放1万亿以上的流动性。

资金面压力不大,预计9月资金中枢将边际下降。从货币政策的思路上讲,流动性合理充裕再次得到强调。去年以来也有一个比较显著的特点,就是季月时点流动性往往不紧,体现了央行在季度压力较大的时点往往也会更加关注资金面的变化。近20个交易日,DR001的均值为1.98%,DR007的均值为2.19%,大致呈现两头松,中间紧的状态,考虑到9月的流动性状况,我们觉得未来流动性边际放松的可能性更大——9月DR001和DR007的中枢均可能有所下降。

债市策略:9月资金面料将边际宽松,超跌即是做多机会。首先,政府财政在9月大概率是大额释放流动性的。其次,公开市场到期压力不大。再次,从央行领导近期的讲话上看,维持流动性合理充裕的思路也不会变。9月资金面有望随着财政资金的不断释放而边际放松,预计DR001会在1.8%-2%之间运行,DR007会在2%-2.2%之间。对于债券市场而言,因担心资金面压力持续调整过后,利率债已积攒了一定的安全垫,短期内可以关注流动性偏紧的预期证伪后超跌反弹的机会,我们维持10年国债到期收益率中性区间2.8%~3.0%的判断。

正文

8月24日,央行持续开展14天逆回购操作引发市场对央行锁短放长、抬高综合资金成本、变相“加息”的担忧。随着国债、国开债利率向上突破关键点位,市场对于资金面的担忧加剧了债市下跌的幅度,9月国债放量发行的预期无疑又雪上加霜,导致最近四个交易日出现了10bps左右的调整,资金面也成为了市场最为关心的问题之一。在央行的呵护操作下,短期资金面已经提前有所宽松。那么,9月的债券供给压力到底如何,资金面压力大吗?

财政维度压力可控

政府债券供给

通过参考8月国债发行规律来大致估计,9月国债的净融资额约为2500亿元左右。

1、附息国债:对比2020年8月和2019年8月国债发行量,可以发现除8月19日的两笔续发国债较去年同期发行规模减少100亿元左右外,其余几笔国债发行量均较去年同期分别增加了约200亿元。回到9月份的预测上,已经公布的前两笔国债发行规模均为700亿元,同样比去年同期对应的两笔各增加了200亿元。压力较小的假设下,仅已公布的两笔增发200亿元,压力较大的假设下,与去年对应的每一笔都增加200亿元。除此之外,去年8月发行了两笔30年期国债,而今年8月仅发行一笔,而9月则比去年同期多发一笔,因此预计9月11日新发的30年期国债可能也在500亿左右。压力最小的假设下,对应4100亿左右的发行量;压力较大的假设下,对应5100亿左右的发行量。

2、贴现国债和储蓄国债:对比8月份的发行结果,9月贴现国债和储蓄国债也可能有所增发,分别估计增加700亿元和320亿元。

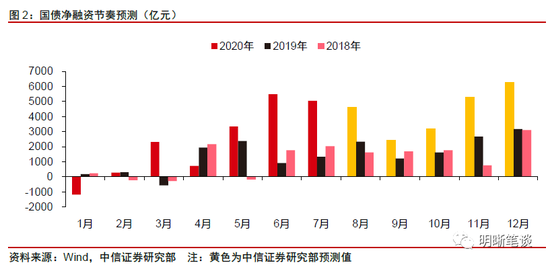

考虑到9月份国债的到期量为3500亿元左右,在发行压力较大的假设下,9月的国债净融资额估计在2500亿元左右。

通过2019年8-12月的国债净融资的节奏来估计今年9月的国债净融资额,得到的数字是2400亿元左右,与上述用发行量估计的方法得到相近的结论。综合上述分析,9月的国债供给压力大概率不会太大。

专项债净融资规模可能在5000亿左右。根据财政部公布的数据,2020年1-7月地方政府新增专项债约为2.27万亿。Wind统计的8月新增专项债6400亿,那么1-8月的新增专项债约为2.9万亿。全年地方政府的新增专项债额度为3.75万亿,考虑到财政部要求尽量在10月底前发完,那么预计9月和10月将总共发行8500亿新增专项债,9月可能会略多于10月,预计可能在4500亿-5000亿。相对而言,专项债的供给压力比较大。

新增一般债余量较少,影响非常有限。2020年1-7月地方政府新增一般债约为5600亿。Wind统计的8月新增一般债约为3100亿,那么1-8月的新增一般债估计在8700亿左右。根据2020年政府工作报告制定的计划,地方政府一般债额度为9800亿,后续的剩余额度约为1100亿。往年一般债在9-12月份之间的分配规律性不是特别强,9月份的一般债净融资往往在200亿到300亿之间,初步估计今年9月一般债的净融资在300亿左右。

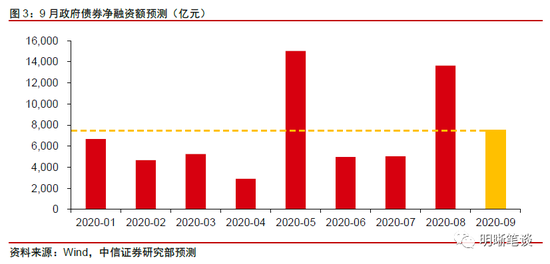

总体而言,政府债券的净融资额可能在8000亿以下,相比于今年5月和刚刚过去的8月而言并不算大,但相对于其他月份可能要略高一些。

缴税压力较小

9月是历年的缴税小月,预计缴税压力不大。从税收的季节性特征来看,9月历年来都是缴税的小月,占全年税收的比重仅为6.5%左右(过去三年平均)。从季节图表中我们也可以看到,过去三年中下半年税收节奏的一致性要远好于上半年,确定性也更强。因此,我们通过估计2020年下半年的总税收,并按照过去三年的平均比例分配给每个月份,来估计9月份的税收压力。考虑到税收收入与名义GDP的相关性,2020年下半年税收的同比增速按照5.5%来保守估计(2020年6、7月份的税收同比增速已经恢复至9.0%和5.7%),那么,9月的缴税额约为1万亿,后续各月估计值如下图所示。

财政支出预计加快

9月是历年的财政支出大月,预计财政支出将进一步加快。根据财政支出的季节图表,9月对应的财政支出往往是全年当中第三高的月份,而且从过去三年的数据中也可以看到,下半年财政支出的同比增加主要集中在9月和12月两个月,其余月份每年大致持平。不过对于今年来讲,财政支出剩余额度(全年财政支出预算-上半年财政支出)远大与以往年份。(这个数字在2015-2018年间为9-10万亿之间,2019年为11.2万亿,今年下半年为13.1万亿),这就意味着下半年每个月份的财政支出可能都会多于以往,7月财政支出大增也在一定程度上支持这个假设。如果我们假设全年财政支出大致与预算一致,那么参考往年的规律,9月的财政支出估计约为2.8万亿。

综上所述,政府财政在9月大概率是大额释放流动性的,包括财政支出(+2.8万亿),缴税(-1万亿),政府债券净融资(-8000亿以内)。除此之外,政府性基金大概率也是净释放流动性的。因此,9月政府财政可能释放1万亿以上的流动性。

公开市场操作预计平稳

公开市场到期压力不大。9月公开市场有8600亿资金到期,其中逆回购到期6100亿元,MLF到期2000亿元,国库现金定存到期500亿元。总体的到期压力大致与8月持平,低于6月和7月(站在上月末的时点看)。预计在9月初,财政资金释放前,央行仍需通过公开市场操作呵护资金面。随着财政资金的不断释放,市场流动性将持续得到补充。

结构性存款逐步压降,导致中小银行中长期资金相对紧缺,MLF可能超额续作。近期中小行同业存单利率依然处于上行通道。银行负债管理困境是同业存单量价齐升主因。从供给方来看,其根本原因是商业银行稳定负债的缺乏,与央行流动性收紧和银行信贷投放压力增长相关。其次,上半年信贷扩张力度更大,增加了银行负债端资金压力。再次,结构性存款压降造成了商业银行负债端的缺口。不管原因如何,中小行银行缺乏长期的负债是事实,在这种情况下,MLF有一定超额续作的概率。

预计9月DR001中枢在1.8%-2%附近,DR007中枢在2%-2.2%附近。从货币政策的思路上讲,流动性合理充裕再次得到强调。去年以来也有一个比较显著的特点,就是季月时点流动性往往不紧,体现了央行在季度压力较大的时点往往也会更加关注资金面的变化。近20个交易日,DR001的均值为1.98%,DR007的均值为2.19%,大致呈现两头松,中间紧的状态,考虑到9月的流动性状况,我们觉得未来流动性边际放松的可能性更大——9月DR001和DR007的中枢均可能有所下降。DR001中枢或在1.8%-2%,DR007中枢或运行在2%-2.2%之间。

债市策略

9月资金面料将边际宽松,超跌即是做多机会。首先,政府财政在9月大概率是大额释放流动性的。其次,公开市场到期压力不大。再次,从央行领导近期的讲话上看,维持流动性合理充裕的思路也不会变。9月资金面有望随着财政资金的不断释放而边际放松,预计DR001会在1.8%-2%之间运行,DR007会在2%-2.2%之间。对于债券市场而言,因担心资金面压力持续调整过后,利率债已积攒了一定的安全垫,短期内可以关注流动性偏紧的预期证伪后超跌反弹的机会,我们维持10年国债到期收益率将在2.8%~3.0%区间震荡的判断。

市场回顾

利率债

资金面市场回顾

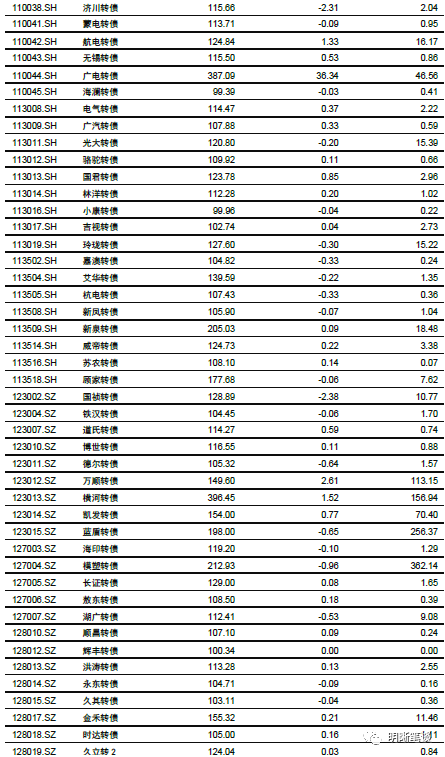

2020年8月27日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、1个月和3个月分别变动了-16.3bps、-2.67bps、-3.83bps、-6.91bps和5.00bps至1.45%、2.15%、2.37%、2.35%和2.70%。国债到期收益率全面上行,1年、3年、5年、10年分别变动1.07bps、2.78bps、0.69bp、0.88bp至2.50%、2.91%、2.98%、3.06%。上证综指上涨0.61%至3350.11,深证成指上涨0.79%至13535.09,创业板指上涨1.70%至2689.17。

央行公告称,为维护银行体系流动性合理充裕,2020年8月27日人民银行以利率招标方式开展了1000亿元逆回购操作。

流动性动态监测

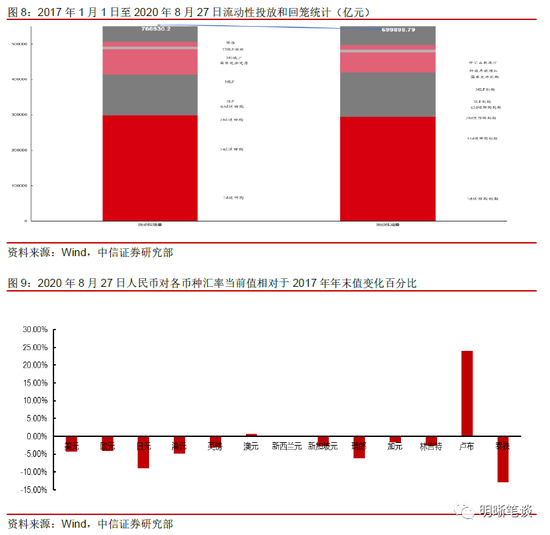

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年7月对比2016年12月M0累计增加11596.1亿元,外汇占款累计下降7702.1亿元、财政存款累计增加14803.3亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

股票市场

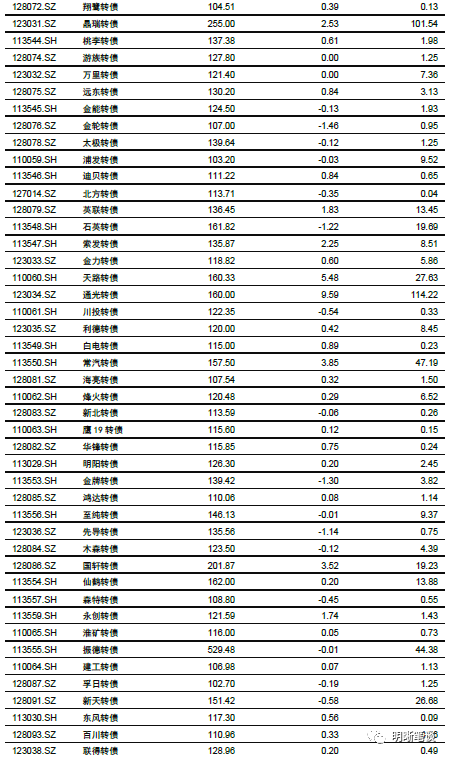

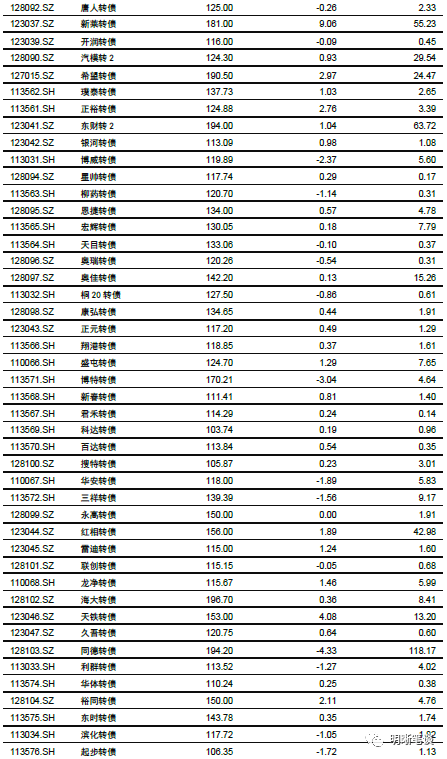

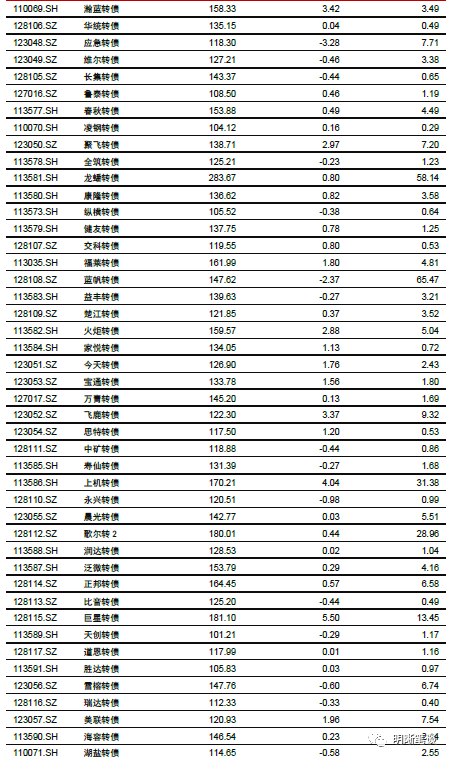

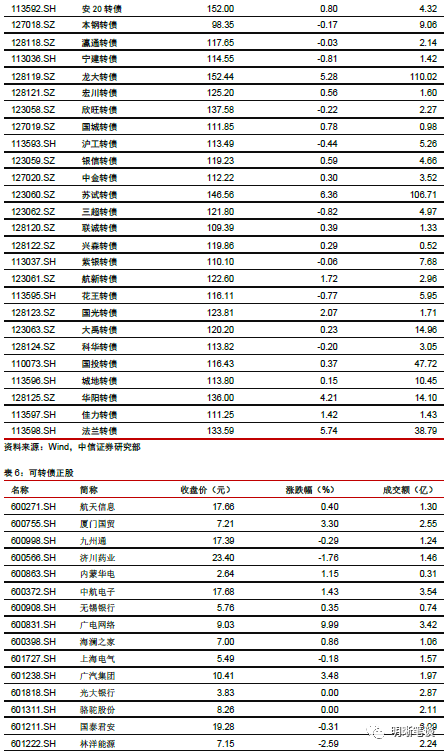

转债市场