原标题:拆财报丨五粮液都创新高了酒鬼酒为何还在跌?上半年高端酒增速高达75.15%,主打产品却拖后腿

8月27日,酒鬼酒(000799.SZ)发布半年报,半年报显示,公司上半年实现营业收入7.22亿元,同比增长1.87%,实现归属净利润1.85亿元,同比增长18.42%。

白酒行业作为资金最为眷顾的板块之一,上半年受刺激政策影响,高端白酒需求大增。酒鬼酒是二线白酒品牌,但旗下也有偏高端的白酒子品牌内参系列酒。上半年,酒鬼酒的财报表现如何?南财AI新闻实验室为大家拆一拆。

高端酒放量,酒鬼酒系列和湘泉系列收入下滑

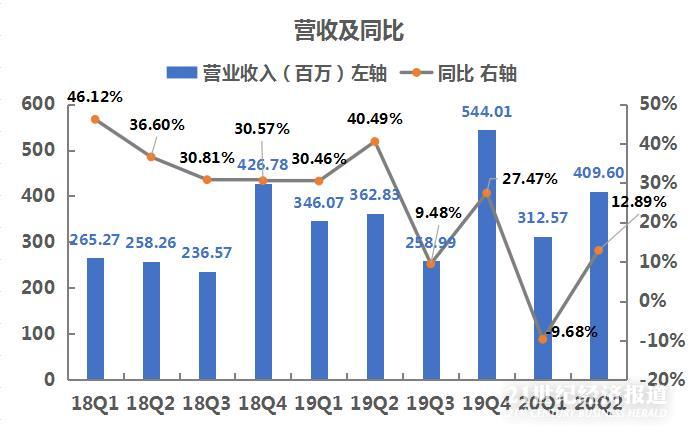

数据来源:公司财报,飞笛科技整理

上图是酒鬼酒按季度的报表收入和收入增速,仅仅看收入增速,从2019年三季度开始,公司的收入就开始明显放缓,一季度受疫情影响,公司收入萎缩了9.68%。二季度疫情影响消退后,公司收入恢复到12.89%。但是和2019年二季度之前30%以上的增速相比,仍有不少差距。

接下来我们看看公司的报表净利润。

数据来源:公司财报,飞笛科技整理

今年一季度,公司收入虽然出现萎缩,但是因为营业成本异常下降(公司没有给出说明,猜测跟疫情停工有关,二季度已经恢复正常水平),扣非净利润增长了31%。二季度扣非净利润增速跌回到个位数,跟收入增速水平接近。

收入增速的变化,可以从细分业务上寻找原因。

内参酒系列是公司主打高端的白酒,中报和年报会公布分系列酒的收入情况。上图将这一数据折算成半年度数据,从中可以看到,上半年公司的内参系列酒高速增长,同比增速高达75.15%。收入占比从去年下半年的21%跃升到39%。高端白酒消费需求增加,这也符合上半年白酒行业发展的特点。

内参系列酒之外,公司中低端系列酒的表现则不如人意。

酒鬼系列是公司主打中端市场的白酒品牌,也是公司主要的收入来源,从上图可以看到,酒鬼系列酒上半年收入萎缩了22.82%,收入占比也下降到了50%。

湘泉系列酒是公司旗下主打低端市场的品牌,这部分业务收入占比较低,只有10%左右,从上图可以看到,公司这一系列产品上半年收入也是萎缩的,但是值得注意的是,同样是萎缩,这部分业务收入情况比酒鬼系列表现要好。

从以上三个系列产品的收入表现来看,公司的高端产品表现最好,主打产品反而成为最大的拖累。从而导致公司上半年的主营业务收入几乎没有增长。

预收账款大增,还原后收入大增

虽然财报显示的收入和利润表现一般,但是从白酒公司最关键的指标——预收账款看,公司二季度的业务表现仍然是有亮点的。

数据来源:公司财报,飞笛科技整理

上图是公司的预收账款(今年开始会计科目口径改为“合同负债”),从中可以看到,公司的预收账款二季度环比大增超5000万创出新高,同比2019年同期大增188%。

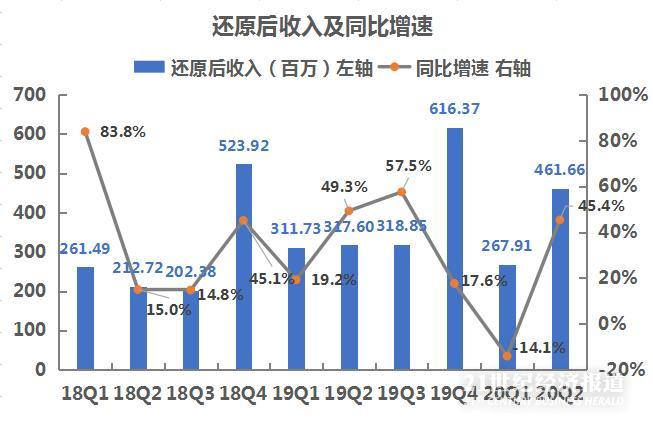

预收账款是公司的业绩蓄水池,具备业绩调节作用,因此,我们将当期报表收入加上当季新增的预收账款作为还原后的收入,用这一指标观察公司的收入情况。

数据来源:公司财报,飞笛科技整理

上图是公司经还原后的收入及收入增速,从中可以看到,公司一季度营业收入还原后是下降了14%,下降幅度比财报显示的要大,但是二季度收入还原后增长了45.36%,是2018年以来较高的水平。

数据来源:公司财报,飞笛科技整理

在公司预收账款大增的同时,公司的应收账款是明显下降的。上图是各季度财报显示的公司应收账款,今年一季度环比减少了22%,二季度继续环比减少56%。至2020年6月底,公司的应收账款降至只有7027万元,创新低。应收账款的下降,说明公司对渠道议价能力的提升。