热点栏目

热点栏目研究结论

美豆生长情况良好,优良率上调,压制美豆价格。但两国关系不确定性和美豆天气变数仍在,仍有炒作可能。

巴西大豆集中出口至国内,国内进口大豆到港迎来高峰,压制国内豆类价格。但巴西大豆出口接近尾声,后续出口减少。

中国国内油厂采购巴西大豆同比大幅增多,开工维持较高水平,油厂豆粕库存进入累积阶段,压制粕类价格。需求端随着生猪存栏持续回升,下半年消费持续向好。

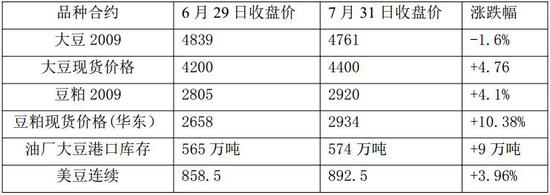

一、行情回顾

豆类7月冲高回落,难以突破回归区间震荡,国内粕类需求良好和消息面刺激粕类创出年内新高。但今年美豆生长天气有利,优良率上调强化美豆丰产预期压制价格,豆类应声回落。加上短期国内进口大豆到港处于旺季,供应充裕压制期现价格,但国内生猪存栏一直维持增长,需求预期较好以及国内通胀预期和两国关系不确定性支撑盘面。

二、市场供求分析

1.全球大豆主产国丰产预期持续

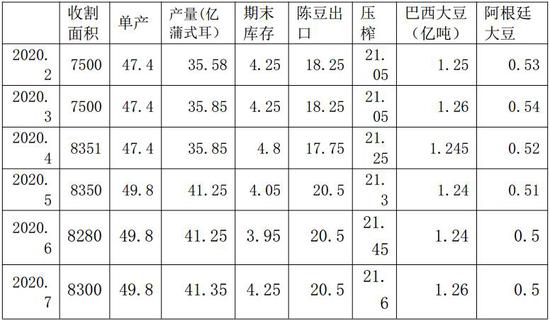

今年上半年巴西大豆产量再创新高,南美大豆维持丰产。美国大豆播种天气良好,天气整体有利,美豆维持丰产预期,全球大豆供应仍能保持充裕,国内消费情况全球变化不大,非洲猪瘟影响短期过去,需求端从年初的新冠疫情中恢复,整体消费尚能保持稳定。二季度豆类价格受巴西大豆进口到港影响较大,但巴西疫情日益严重,未来巴西大豆出口力度转弱。美豆目前还在生长阶段,产量情况还不明确,需等待美豆生长情况明朗。

近半年美国农业部USDA报告

从全球大豆供应来看,巴西大豆、阿根廷大豆出口接近尾声,南美大豆产量维持高位,上半年全球供应维持充裕。美国大豆今年播种面积增长较多,而且天气有利,美豆优良率上调,丰产预期加强压制豆类价格,国内巴西大豆正值到港旺季,国内豆类供应相对宽松。但后续美豆天气和两国关系以及全球疫情等变数还较多。美国大豆播种情况:

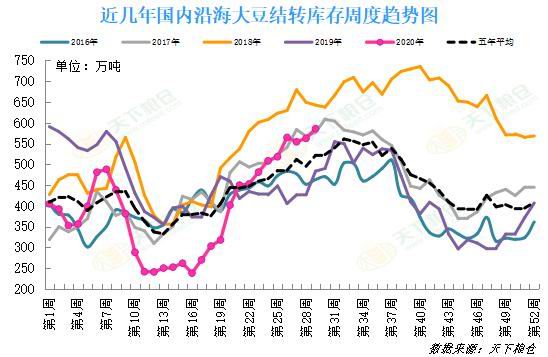

2.国内大豆供应和库存情况

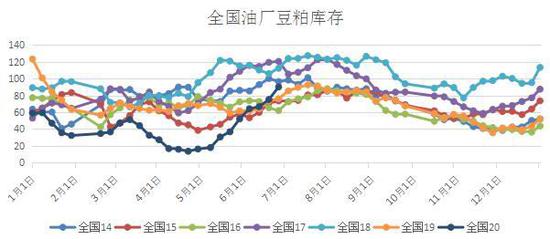

国内5月开始进口大豆集中到港,巴西雷亚尔持续大幅贬值,国内进口巴西大豆压榨利润丰厚刺激中国大量采购,而两国贸易关系在年初保持良好,压制巴西大豆出口价格。随着巴西大豆集中到港,国内大豆和豆粕库存进入回升阶段,预计在8月份达到高峰。油厂压榨回升至高位,国内豆类库存进入累积阶段,供应端转充裕压制豆类价格。

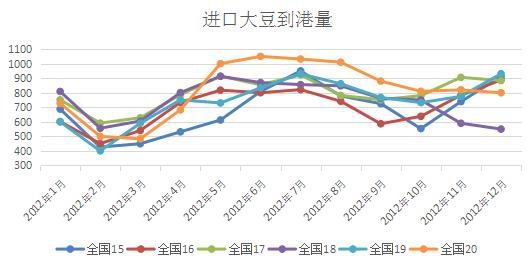

图1:中国大豆月度到港(2015-2020)

来源:天下粮仓,大越期货整理

图2:油厂大豆港口库存(2016-2020)

来源:天下粮仓,大越期货整理

图3:进口大豆入榨量(2016-2020)

来源:天下粮仓,大越期货整理

图4:油厂豆粕库存(2014-2020)

来源:天下粮仓,大越期货整理

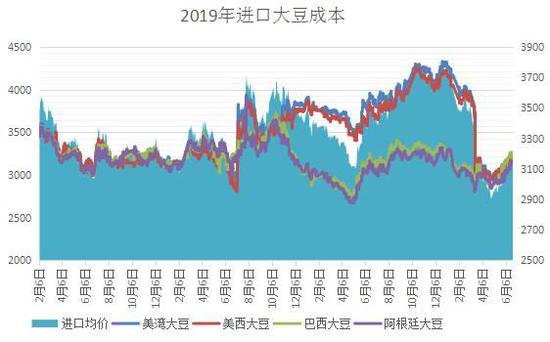

从国内进口大豆成本和压榨利润来看,春节后巴西进口大豆成本相对较低,刺激国内大量进口,近期随着美豆回升大豆进口成本小幅反弹。美国大豆生长状况良好以及两国贸易关系紧张压制美豆价格。美国大豆今年产量如何以及两国贸易关系后续如何演变,巴西新冠疫情如何治理等等影响全球大豆供应格局和我国大豆进口情况。

图5:2017-2020年进口大豆完税成本

来源:天下粮仓,大越期货整理

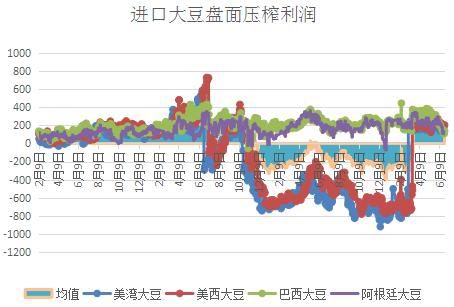

图6:2018-2020年进口大豆盘面压榨利润

来源:天下粮仓,大越期货整理

3.国内需求

国内春节后生猪存栏持续回升,猪肉供应逐渐好转,加上国储冻猪肉陆续投放市场,生猪价格整体持续回落。5月猪肉价格触底回升,价格反弹后近期高位运行。仔猪价格受补栏支撑价格维持高位,母猪存栏领先生猪存栏回升,大企业补栏积极性增强,支撑仔猪价格。生猪供应持续好转,压制猪肉价格。

图7:全国生猪价格(2015-2020年)

来源:天下粮仓

图8:全国仔猪价格(2015-2020年)

来源:天下粮仓

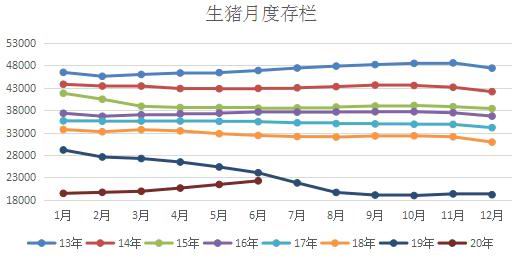

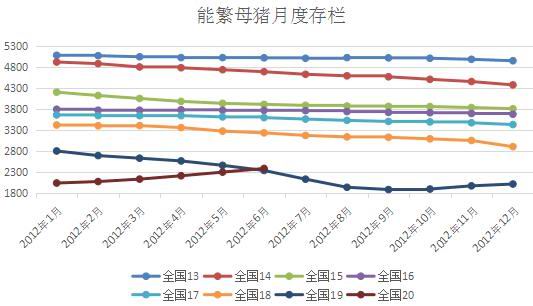

下图是生猪月度存栏量和母猪月度存栏量。母猪存栏环比持续回升,养殖利润维持高位和养殖政策有利企业和大型养殖场补栏;生猪存栏环比持续回升,但相比母猪存栏恢复速度不高,预计后期存栏继续回升。国内生猪价格高位震荡,生猪养殖进入扩张周期,生猪供应持续好转压制猪肉价格。

图9:全国生猪存栏(月度 2013-2020年)

来源:大越期货

图10:能繁母猪存栏(月度 2013-2020年)

来源:大越期货

下图是生猪养殖利润和猪粮比,随着春节后生猪价格回落,养殖利润逐渐收窄。下半年国内生猪供应继续回升压缩养殖利润,但利润转负短期可能性不大。豆类供应下半年是否会出现变数支撑生猪养殖利润尚待观察。猪粮比受猪肉价格回落影响震荡回升,预计维持高位。

图11:生猪养殖利润(2019-2020)

来源:天下粮仓,大越期货整理

图12:猪粮比(2019-2020)

来源:天下粮仓,大越期货整理

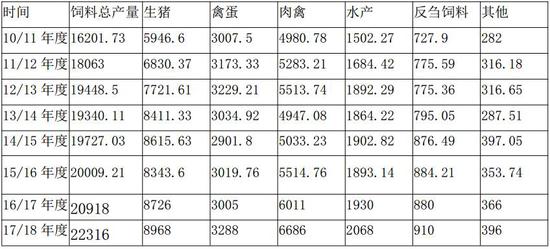

下表是国内饲料年度总产量。饲料总产量同比保持小幅增长,禽蛋和肉禽饲料增长较多,家禽类养殖利润较好存栏增长较快。生猪存栏今年大幅减少但肥大猪出栏占据主导,大猪对饲料的消耗更多导致生猪饲料能维持小幅增长。水产饲料和其他类饲料增长较为正常。19年饲料总产量微弱增长,生猪饲料受非洲猪瘟影响减少,禽蛋和肉禽类消费类部分替代,禽蛋和肉禽类饲料维持较高增速,水产饲料保持稳定,整体仍预计维持小幅增长趋势。

综合需求端看,国内生猪养殖从非洲猪瘟影响中逐渐恢复,母猪存栏领先生猪存栏回升,养殖业进入恢复阶段,需求端中长期向好。今年国内母猪和生猪存栏环比持续回升。猪肉供应预期转好,压制生猪价格和生猪养殖利润。但猪肉价格持续回落空间不会很大,一方面供应端控制,另一方面生猪养殖准入门槛大为提高。下半年生猪存栏环比将继续回升,饲料生产整体保持增长,不过增速仍不高。豆类仍主要看供应端变化来决定价格走势,目前全球大豆供应整体仍是略过剩状态,库存消费比受全球新冠肺炎疫情影响保持高位。供需基本面而言南美大豆维持丰产压制上半年豆类价格,下半年豆类价格看美豆生长情况,年底或豆类价格偏强运行,两国贸易关系和全球新冠肺炎疫情是最大变数。两国贸易关系如何进展,中国采购美国大豆数量能有多少尚待观察。

三、价差分析

由于品种设定和交割因素影响,往年国内豆粕期货价格一直低于现货价格,而且远月贴水,因此豆粕期货价格临近交割有近月期现回归的情况。现货价格疲软加上宏观消息面刺激,对期货由升水转为贴水。不过近期国内豆粕现货价格回升,贴水得以修复。菜粕受加拿大油菜籽进口证书问题影响,期货端表现相对较强。而菜粕一月是需求淡季,因此菜粕期货价格相对偏弱。

图13:豆粕主力合约基差走势(2020.1-)

来源:天下粮仓

图14:菜粕主力合约基差走势(2020.1-)

来源:天下粮仓

国内豆菜粕价差9月合约探底回升,国内油菜籽产量在收储改革后逐年减少。加拿大油菜籽进口受国际关系影响受限,国内油菜籽供应偏紧,豆粕对菜粕替代显著,1月是豆粕需求旺季菜粕需求淡季,价差维持相对正常水平。

图15:豆菜粕2009价差(2020.1-)

来源:大越期货整理

图16:豆菜粕2101价差(2020.2-)

来源:大越期货整理

油粕比分析:关于油脂的基本面可参考油脂的分析报告,这里不做展开。油粕比探底回升,6月粕类短期见底,随后粕类回落油脂反弹,因此油粕比低位回升。受国内油菜籽减产和加拿大油菜籽进口陷入问题影响,菜油相对豆油强势,菜籽油粕比表现优于豆类。整体而言,11月棕榈油价格上涨带动油脂回升,油粕比反弹出现,但受制于棕榈油减产有限,油脂整体供应仍充裕,油粕比上涨空间有限。

图17:2009合约豆油和豆粕比价(2020.1-)

来源:大越期货整理

图18:2009合约菜油和菜粕比价(2020.1-)

来源:大越期货整理

图19:2101合约豆油和豆粕比价(2020.1-)

来源:大越期货整理

图20:2101合约菜油和菜粕比价(2020.1-)

来源:大越期货整理

四、技术分析

下图是豆粕2009合约1月起的日K线走势,从走势看豆粕整体处于见底后震荡回升阶段,短期多空交织行情转入震荡。巴西大豆集中到港,国内豆类供应充裕,压制豆粕价格,两国关系紧张和国内需求良好支撑豆粕上涨,但美豆丰产预期压制盘面。下层曲线是MACD趋势线,整体见底回升,但上涨短期承压,行情回归震荡;中层KDJ指标高位回落,但指标已处于低位,继续回落空间不大,呈区间震荡格局。豆粕短期维持震荡,等待新的消息面指引。短期技术性整理,横盘或者三角形整理。

图21:M2009走势(2020.1-2020.7)

数据来源:博易大师

下图是大豆2009合约今年的日K线走势。从走势看比豆粕更为强势,大豆低位回升并大幅上涨创出年内高点。国产大豆轮储和春节后国内大豆库存偏紧支撑价格,加上今年国产大豆播种面积出现减少,两国贸易关系尚有不确定性,支撑大豆价格高位运行。下层MACD低位企稳回升,但价格处于高位,向上有压力,短期维持震荡格局;中层KDJ低位回升,短期震荡偏强,二次冲高。国产大豆和进口大豆价差大幅扩大,后续继续上涨空间有限。

图22:A2009走势(2020.1-7)

数据来源:博易大师

五、总结和交易策略

整体而言,随着供应端巴西大豆集中到港,豆类国内供应进入宽松格局,压制豆类价格,基供需本面转向宽松格局。但消息面两国关系和全球疫情变数很大,使得短期豆类维持整体格局,中期价格走势受美豆产量和两国关系影响较大,豆粕可能会有大幅波动。整体粕类7月冲高回落整体维持区间震荡态势,消息面影响较大,美国大豆生长情况和两国贸易关系需重点关注。波动短期受消息面影响变大,中期或震荡偏强运行。8月需关注重大消息:两国贸易第二轮谈判,8月12日美国农业部月度供需报告。

交易策略:

大越期货 王明伟