来源:人民币交易与研究

原标题:长期美债空头头寸创历史最高 华尔街押注曲线将走平

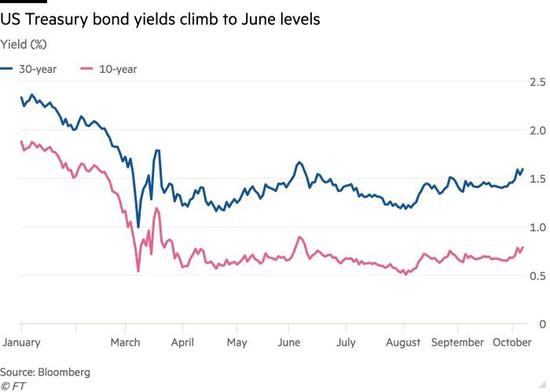

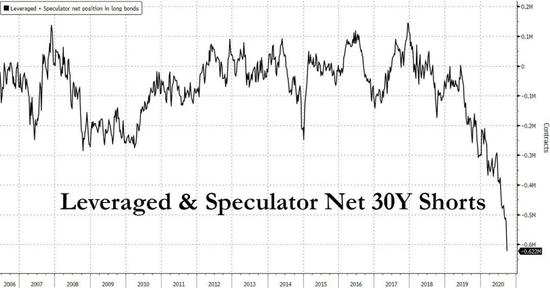

自疫情以来,美债收益率持续走低且在历史低位水平徘徊多月,但近期长期限国债收益率急剧上升,达到了6月以来的最高水平。华尔街认为,这可能是美国国债大幅抛售的开始,最新的CFTC数据显示,长期债券的空头头寸超过了62万份,达到了历史最高水平。

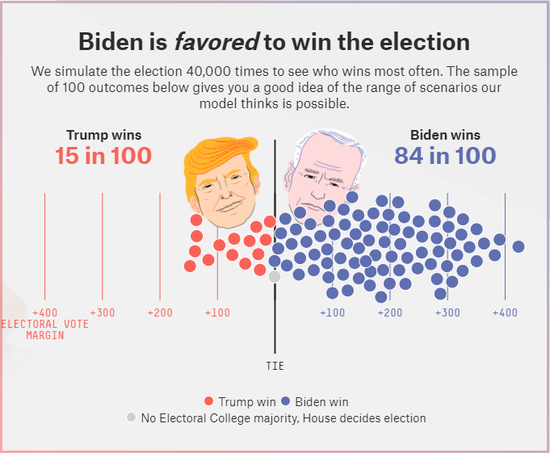

理由很简单,几乎每个人都在期待一场财政刺激的“洪水”,华尔街现在偏向于民主党候选人拜登将赢得大选,而且其党派可能在国会参众两院赢得双重胜利。

尤其是高盛,该投行最近预测11月民主党通过拜登获选总统和参众两院全面控制政府的可能性越来越高,预计这股“蓝色浪潮”能推动2021美国经济增长2到3个百分点。

Neuberger Berman投资级固定收益业务全球联席主管萨诺斯•巴尔达斯(Thanos Bardas)表示:“最近利率飙升表明,人们意识到民主党获得压倒性胜利的可能性有所增加。预计美国10年期国债收益率最终将在12个月内升至1%以上。”

图/Fivethirtyeight

除此之外,对冲基金Tekmerion的首席投资官扎卡里•斯奎尔(Zachary Squire)表示,美国经济的复苏速度超出了许多人的预期,货币和财政政策制定者的协调达到了前所未有的程度。这增加了通胀抬头的可能性,并预示着经济增长将会加速,而且会削弱对具有避险属性的国债的需求。

英国《金融时报》援引高盛首席全球利率策略师普拉文•卡拉帕提(Praveen Korapaty)表示,如果民主党的政策制定者推出规模更大的刺激计划,美国最早可能在2023年加息,而不是像目前预期的2025年。

瑞穗的Peter Chatwell也加入了策略师们的行列,他警告说,美国曲线陡峭化的策略建议 "目前看起来很拥挤",一场重大的平坦化正在到来。

不过彭博社的Stephen Spratt称,问题在于交易员能否坚持到11月3日之后,因为现在收益率曲线风险明显偏向于短期走平,即使是小幅走平,也可能迅速雪崩成巨大的压制,使30Y收益率远远走低。

此外实质性的财政刺激最早可能要到2020年第一季度才会出台,在接下来的5到6个月左右的时间里,在一个庞大的政府援助方案得以通过之前,病毒将继续成为公共卫生和经济的巨大阻力。

在美国,如果没有在美国冬季最严重时期的激进财政刺激,从理论上讲,这场大流行可能会变得像6至7个月前一样恶毒和具有破坏性。(编辑:思懿)