热点栏目

热点栏目来源:商业数据派

文"王大可

编|王一粟

“宅经济”带动了很多抖音、快手、B站等视频新媒体平台的热度,而作为最早成熟的新媒体生态之一——微信,也早已带动起一批营销公司“先富起来”,乐享互动就是其中较为头部、且为数不多的上市公司之一。

今年港股市场热闹非凡,拥有腾讯概念及新媒体概念加持的乐享互动(06988.HK)登陆港股,由于概念新奇,吸引了很多投资者的关注,乐享每股定价2.88港元,中签率只有10%,冻资金额超过2800亿港元,是今年新股排名第四名。

乐享的超额认购高达1632倍,曾经在三大暗盘市场最多升25%至77%,一票难求,但在上市后很快就出现破发,9月23日,乐享收报2.7港元,较招股价2.88元低6.25%,是今年港股超额认购超过千倍的IPO中,首支在暗盘就已经破发的新股。

作为腾讯概念股,又有嘉实基金和移卡作为基石投资者,为何乐享上市后仍然破发?这家90%仍来自靠微信平台的新媒体营销公司,究竟能走多远?

●客户、供应商集中程度高

到今年第一季度,乐享有超过90%的收益,是通过微信进行的效果类营销服务获得的,截至2020年第一季,乐享服务的微信公众号数量为3806个,这些公众号号称累计拥有7.33亿名粉丝。

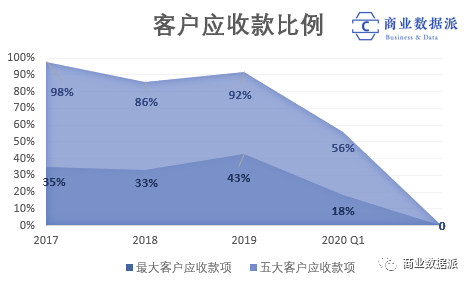

在流量至上的互联网时代,乐享做到的量确实看上去不错,但实际上,乐享不论是客户还是供应商,都存在过度集中的问题,2017年、2018年、2019年及2020年第一季,乐享的五大客户占其收入比重分别为82.9%、73.4%、50.3%及63.3%。

(制图:商业数据派)

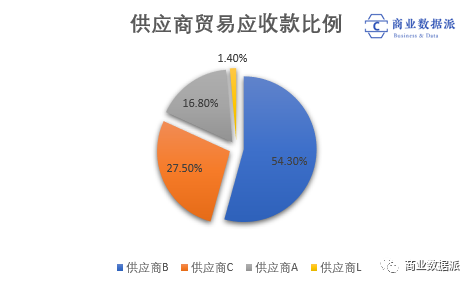

除了客户集中度极高以外,乐享的供应商也存在高度集中的问题,今年第一季,乐享仅靠4家供应商,就撑起了其1.25亿的交易额。

除此之外,还存在客户与供应商重叠的问题,在招股书中披露,五大客户之一的客户B和供应商F属于同一集团,公司在2019年向客户B提供游戏应用效果类营销服务,向客户B收取了526万元,而在2018年,向供应商F采购大型文本类自媒体平台自媒体发布者的用户流量,支付了1700万元。

如此高的集中度,会让市场担忧。实际上,在乐享招股书的会计师报告中,就已经强调,乐享拥有信贷集中风险,主要由于公司的贸易应收款项大部分都来自公司的前5大客户。

(制图:商业数据派)

由于乐享的客户及供应商如此集中,给乐享带来了很大的财务风险,尤其是在贸易应收账款上,实际上,已经有客户出现了拖欠款的情况。

乐享称,在2019年12月31日,有一笔应收账款共1440万元未付,乐享在2020年5月向客户F发出律师函,目前正在准备采取进一步法律行动,包括向法院起诉客户F。

(制图:商业数据派)

而从去年至今年,乐享的应收账款节节连升,今年第一季乐享的贸易应收账达到1.47亿元,比2019年底多了接近一倍,而信贷亏损拨备却非常少,以客户F为例,去年年底的拨备只有410万元,而在2018年高速增长期,乐享仅有90万元的拨备。

(制图:商业数据派)

通俗的说,信贷亏损拨备类似一个财务准备金,是为了防止应收帐款出现问题,而出现财务危机。

但我们看到,乐享两者的差距非常大,说明财务风险很高。

●左手买、右手卖的“流量差”生意

在这种财务不健康的情况下,乐享仍旧为了获取流量不惜一切代价。

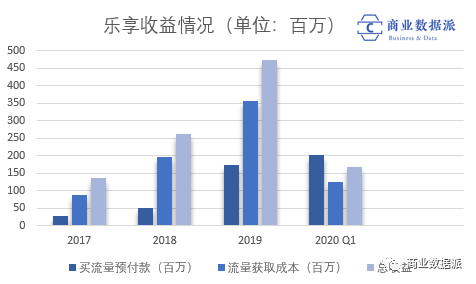

然而,流量的获取正在水涨船高,成本越来越高。今年第一季,乐享用于购买流量的预付款已经达到2.02亿元,而同期的营收才只有1.67亿元。

在这种情况下,在2019年底和2020年第一季,乐享都出现了经营负现金流,分别出现了-6430万元和-5020万元的负现金流的情况,乐享称,主要因为公司向大型供应商录得高预付款,为的就是让自媒体流量取得有利价格。

这是个很明显的信号,新媒体营销中,左手买、右手卖的流量差生意行不通了。

(制图:商业数据派)

从乐享的商业模式来看,已经进入瓶颈期。

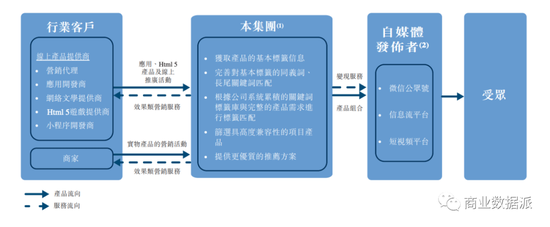

乐享一方面通过帮助自媒体发布者流量变现来获取流量,另一方面,再向行业客户和商家提供效果类营销服务,其中2019年及2020年一季度,来自游戏、视频及工具APP等应用的投放是主要来源,分别占总营收的69.6%和80.6%。

乐享在招股书中称,公司是基于算法的产品推荐技术,来协助自媒体发布者的用户粉丝网络流量配对合适产品。

但《商业数据派》咨询了一位资深营销专家,他表示,这种“流量差”的生意所涉及的算法并没有很高的技术壁垒,无论是基本的标签信息,还是相应的同义词、长尾关键词匹配技术,都是很容易被复制,与目前字节系的营销系统算法推荐能力有着天差地别的区别。

(来源:乐享招股书)

就整个新媒体营销行业而言,越来越依赖技术的水平,只有通过较高的技术匹配,才有可能提升客户转化率,进一步提高自身的流量采买价值,依赖低技术手段的“流量差”买卖会越来越难生存。

● 过度依赖微信平台,短视频进展缓慢

另外,乐享有超过90%的收益是通过微信进行的效果类营销服务获得,由于如抖音、快手这样的短视频平台的兴起,更分流了很多用户、内容创作者,进而也分走了广告主的预算蛋糕。

广告主都更加重视效果类广告的转化率,这也从一定程度上解释了,为什么流量获取成本越来越高,但乐享的营收增长比例却没有相应按同样比例增长。

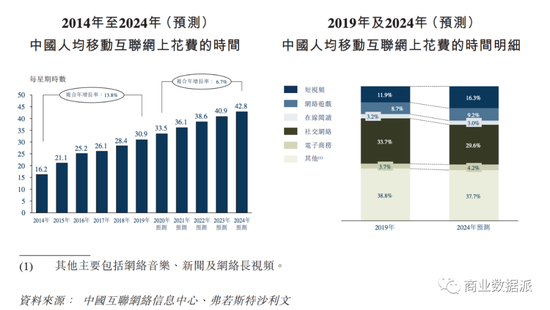

乐享在招股书中强调了短视频的重要性,数据显示,2019年,短视频平台在中国的MAU达到6.27亿人,每名用户平均每月花费时数为28.8小时,而到2024年,这一数据有望变成8.43亿人以及42.7小时,意味着到时候每人每天会花接近1.4小时在短视频平台。

短视频变现服务的市场规模在2019年为109亿元,预计到2024年达到578亿元,年复合增长率为39.6%,这些都意味着很大的机会。

但乐享能分到一杯羹吗?

乐享目前也在布局短视频业务,但目前看来营收占比还是非常少,2018年开始布局,但2019年、2020年一季度的营收占比仅有5.6%和6.4%,增长速度也不快,今年第一季收入也只有1067万元。

(制图:商业数据派)

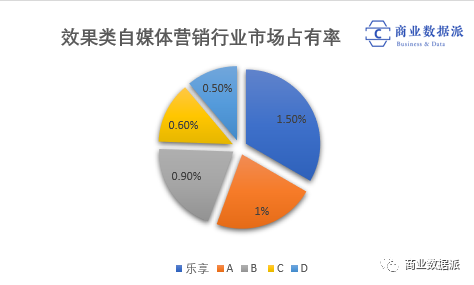

而在微信平台,由于市场分散,实际上留给乐享的机会也是非常少。由于新媒体营销市场极其分散,尽管是效果类自媒体营销行业市场排名第一,但乐享只占了1.5%的市场。

而自媒体营销行业的整体更加分散,五大参与者在2019年的市场占有率不到2%,乐享只占了0.3%,而排名第一的公司占了0.6%。

(制图:商业数据派)

●港股是“中小票的地狱”

这不是乐享第一次接触资本市场,2016年10月,北京乐享股份在新三板上市,但由于新三板仅向合资格的投资者开放,目前交易量比较小,限制了公司公开筹集资金以持续支持其业务增长,也限制了股东的变现能力,于是在2018年11月,北京乐享决定从新三板退市。

公司称,香港作为内地与国际市场的门户,可以让全球市场的国际投资者广泛接触到公司,进一步提高公司的品牌知名度,拓宽资本市场的融资渠道,以支持公司的业务拓展的不断增长的融资需求。

但实际上,乐享登陆香港市场未必是一件好事,截至9月23日,乐享的市值为58.7亿港元,熟悉香港市场的投资者都知道,在香港市场,简直就是“中小票的地狱”,市值在50亿至100亿的公司通常没有投行覆盖,成交量及流动性都极低。

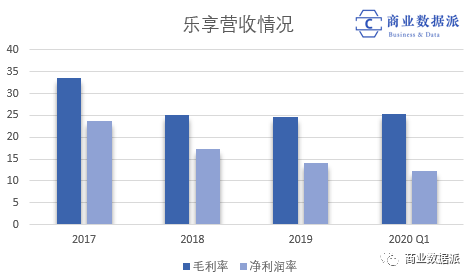

另一方面,香港投资者的财务分析能力整体水平较高,对于上市公司的财务表现非常在意,尤其是盈利能力,而乐享的毛利率和净利润率连年下跌。

(制图:商业数据派)

这对于很多投资者来说,都是一个不好的信号,而且香港投资者对于互联网公司“花钱买流量”的模式并不认可,如如果乐享在业绩上不能交上合格的成绩单,很可能会被香港资本市场彻底忘记。

以上种种,对于渴望资本市场的乐享来说,香港未必是一个很好的选择。但是,以乐享这样的商业模式,能够在资本市场立足已经不易,短视频是否能够突围,为乐享多争取一些机会,也许需要更多的时间来检验。