热点栏目

热点栏目报告要点

展望下半年苯乙烯行情,我们判断苯乙烯成本定价的逻辑不会发生变化,主要原因是检修减少与新产能投放会保持供应压力,延续供需过剩的格局。在苯乙烯的生产原料中,乙烯有回落压力,纯苯有向上空间,因此成本端对苯乙烯的影响可能是“短期中性,中长期稍强”,不过纯苯仍有庞大库存等待消化,持续走强可能需要经济从疫情状态有比较好的恢复,因此年内的表现程度或有不确定性。

摘要

上半年走势回顾——投产与疫情主导“暴跌-反弹”行情:回顾上半年行情,苯乙烯呈现了大幅下跌后弱反弹的走势,主要驱动就是由疫情与原油引发的供需成本双杀与修复,除此之外,国内产能扩张也持续为供应增加了压力。

下半年行情展望——成本定价逻辑延续,关注纯苯估值修复:

(1)展望下半年,我们认为苯乙烯会延续成本定价的主导逻辑,成本端相对向上的空间大于向下,但概率不算突出。

(2)供需层面,苯乙烯检修减少与新产能投放会继续保持供应的压力,即使进口供应与下游需求出现了利多变化,例如前者因海外需求恢复而减少,后者因产能投放而上升,苯乙烯供需大概率也还会维持相对过剩的状态,因此成本定价的逻辑有望延续。

(3)成本层面,乙烯的强势难以长期延续,而纯苯随着全球经济恢复,估值有很大的向上修复空间,因此成本端对于苯乙烯价格的支撑可能是“短期中性,中长期稍强”,不过考虑到纯苯一方面仍有庞大库存等待消化,另一方面来自经济复苏的驱动也会受到疫情制约,年内能够多大程度表现强势仍有不确定性。

策略推荐:关注纯苯估值修复可能给苯乙烯价格带来的阶段性反弹机会

风险提示——下跌风险:(1)原油下跌(2)疫情二次爆发(3)全球经济恢复缓慢,出行能源消费维持低位

一、上半年走势回顾——投产与疫情主导“暴跌-反弹”行情

回顾上半年行情,苯乙烯呈现了大幅下跌后弱反弹的走势,主要驱动就是由疫情与原油引发的供需成本双杀与修复,除此之外,国内产能大幅扩张也为供应增加了不小的压力。

细分来看,上半年苯乙烯行情可以主要分为以下几个阶段:

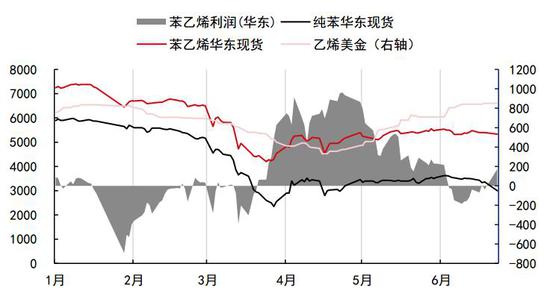

(一)1月下旬-2月上旬:武汉疫情爆发,全国物流与绝大部分企业关闭,苯乙烯需求被冻结,价格大幅下跌,恒力与浙石化的投产试车令市场雪上加霜;

(二)2月上旬-2月下旬:武汉疫情逐渐受控,市场交易内需恢复预期,苯乙烯价格与利润得到修复;

(三)2月下旬-3月下旬:海外疫情扩散,欧美也开始采取封城措施,这与俄沙减产谈判破裂一起成为了原油下跌的主要驱动,也导致苯乙烯经历了上半年价格最快速的一轮下跌;

(四)4月:OPEC减产协议重新达成,原油低位反弹,苯乙烯利用国内检修集中、下游需求恢复、进口到港阶段性较少的机会,开启反弹修复利润;

(五)5月-6月:乙烯单体价格因东北亚裂解装置集中检修走强,苯乙烯利润因国内供应恢复与进口集中到港逐渐消失,两者共同作用的结果就是苯乙烯价格维持窄幅震荡,但利润逐渐被乙烯上涨侵蚀;

图1:上半年苯乙烯行情回顾

资料来源:中信期货研究部

二、下半年行情展望——成本定价逻辑延续,关注纯苯估值修复

展望下半年,我们认为苯乙烯会延续成本定价的主导逻辑,成本端相对向上的空间大于向下,但概率不算突出。

供需层面,苯乙烯检修减少与新产能投放会继续保持供应的压力,即使进口供应与下游需求出现了利多变化,例如前者因海外需求恢复而减少,后者因产能投放而上升,苯乙烯供需大概率也还会维持相对过剩的状态,因此成本定价的逻辑有望延续。

成本层面,乙烯的强势难以长期延续,而纯苯随着全球经济恢复,估值有很大的向上修复空间,因此成本端对于苯乙烯价格的支撑可能是“短期中性,中长期稍强”,不过考虑到纯苯一方面仍有庞大库存等待消化,另一方面来自经济复苏的驱动也会受到疫情制约,年内能够多大程度表现强势仍有不确定性。

(一)需求——下半年不悲观,但进一步增长空间或有限

回顾上半年,尽管受到了新冠疫情的冲击,苯乙烯的需求却展现了相当的韧性。1-6月苯乙烯三大下游EPS/PS/ABS产量所对应的苯乙烯需求是384万吨,同比仅减少3.6%,并且在产量维持高位的同时,自身利润也创下了历史新高。

我们认为上半年苯乙烯下游需求坚韧有以下几个方面的原因:

(1)低价刺激了终端工厂与下游贸易商的再库存需求,EPS/PS/ABS以原料或以下游成品的形式被囤积了起来;

(2)疫情冲击了海外苯乙烯下游工厂的生产能力,令其对中国的PS/ABS出口减少,从而迫使需求转向国内;

(3)终端产品销售具有弹性,在疫情对经济收入冲击严重的情况下,部分高端产品需求转向中低端,在一定程度上保障了原料的消费;

展望下半年,我们预计苯乙烯下游需求会继续维持在不错的水平,但进一步增加的空间或较有限:

(1)随着全球经济恢复,终端需求有继续改善的空间;

(2)上半年三大下游EPS/PS/ABS国产+进口供应仅EPS小幅增长,PS与ABS均为负增,需求没有明显透支,许多工厂的订单已排到8-9月;

(3)EPS受限于需求,PS与ABS受限于产能,三大下游进一步提高开工的能力受限,也就是苯乙烯直接需求进一步提高的空间可能较为受限;

图2:上半年EPS开工在疫情后表现较好 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部

图3:上半年EPS利润已创下近年新高 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

图4:上半年PS开工在疫情后表现较好 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部

图5:上半年PS利润已创下近年新高 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

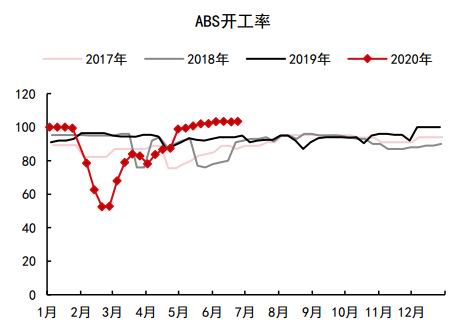

图6:上半年ABS开工在疫情后表现较好 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部

图7:上半年ABS利润已创下近年新高 单位:元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

表1:2020年下半年苯乙烯与下游投产计划

资料来源:中信期货研究部

(二)供应——下半年国产压力继续上升,海外进口尚难言减少

回顾上半年供应,苯乙烯国内产量与进口都出现了明显的增长,尤其是在国内走出疫情后的4-6月,主要有以下几方面的原因:

(1)国内产能出现大幅扩张,2月有恒力与浙石化两套巨无霸装置投产;

(2)由于疫情期间物流不畅,国内多个苯乙烯工厂都在2-3月出现了降负、停车的行为,同时4月常规检修也相对偏多,因此直到5月国内苯乙烯日产量才创下新高;

(3)3月中旬起海外疫情进入高峰,也纷纷采取了封城措施,导致直接需求缺失,全球货源涌入中国;

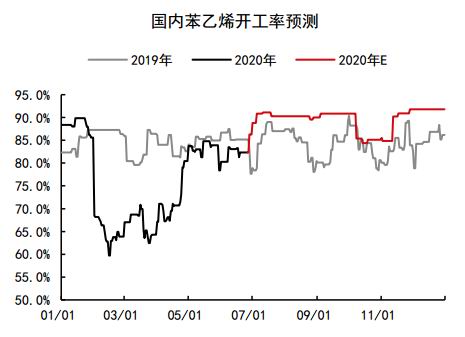

展望下半年供应,我们认为国内苯乙烯产量会继续保持在偏高的水平,并有很大的可能进一步增长,原因是供应端常规检修将进一步减少,同时新产能可能再度投放。

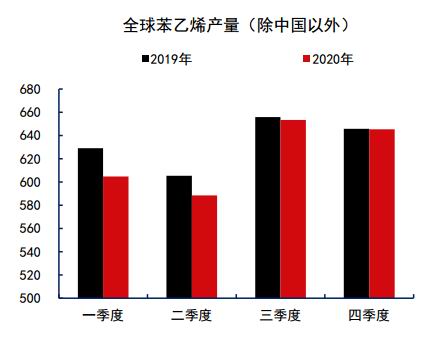

对于苯乙烯进口,我们认为下半年存在不确定性,海外需求恢复未必代表流向国内的货源减少,原因是海外苯乙烯供应也会同步恢复,多套装置都计划在6月底重启,因此解封后的海外压力与其需求会有比较密切的关系,实际情况有待进一步跟踪。

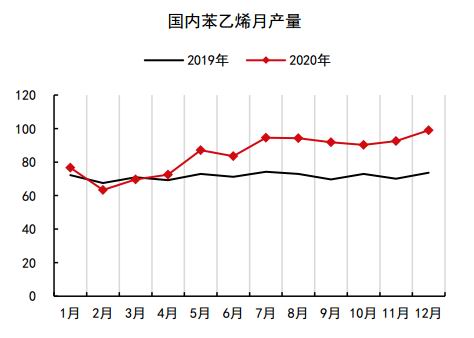

图8:下半年国内苯乙烯产量仍有增长能力 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

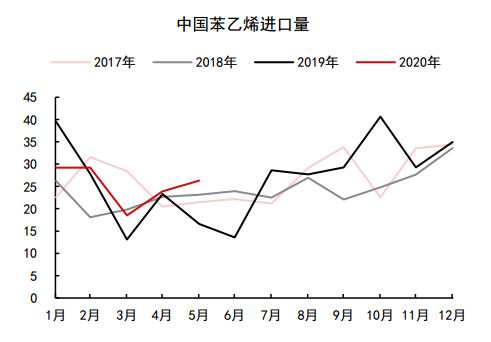

图9:国内苯乙烯进口量在5-6月大幅增加 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图10:下半年国内苯乙烯检修计划较少 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部

图11:海外苯乙烯产量三季度将迎来回升 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

(三)成本——乙烯有回落压力,纯苯有向上空间

回顾上半年走势,纯苯表现疲弱,主要根源在于新冠疫情:

(1)原油价格先后因俄沙谈判破裂与新冠疫情大幅下跌;

(2)新冠疫情下成品油需求大幅减少,石化企业被迫在不考虑经济性的情况下生产芳烃;

(3)国内在海外封城后吸收了大量纯苯货源的流入;

乙烯自5月起震荡走强,则是由于检修集中与特定需求:

(1)5-6月东北亚乙烯检修增多,供应收缩明显;

(2)国内一些乙烯下游新装置由于“倒开车”的需要增加了乙烯购买;

展望下半年行情,我们认为乙烯的强势难以长期延续:

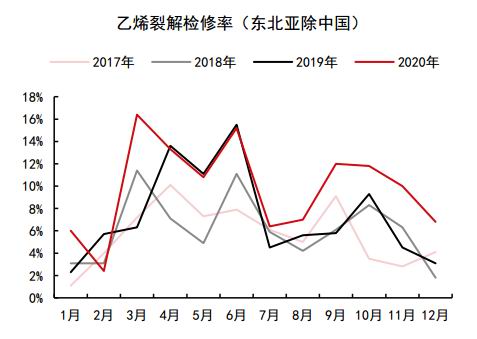

(1)东北亚乙烯裂解检修7月就将大比例恢复;

(2)乙烯下游倒开车需求持续期较短;

(3)出售乙烯单体的经济性>PE≫MEG,或将激励有条件炼厂参与套利;

但纯苯随着全球经济恢复,估值有很大的向上修复空间:

(1)欧美成品油消费回升会提高纯苯的生产成本,减少纯苯供应;

(2)海外经济恢复对将通过苯乙烯、己内酰胺等产增加对纯苯的需求;

(3)全球经济自疫情中恢复利多原油价格;

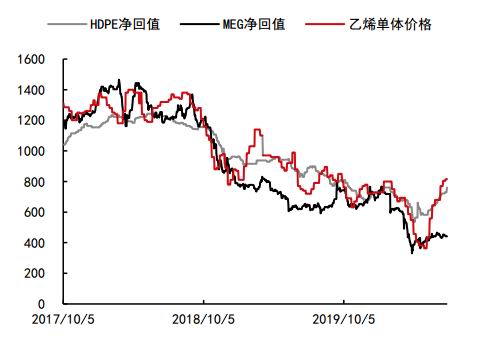

图12:乙烯单体价格已在相对偏高水平 单位:美元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

图13:东北亚乙烯裂解检修7月将逐渐恢复 单位:%

资料来源:Wind 卓创 隆众 中信期货研究部

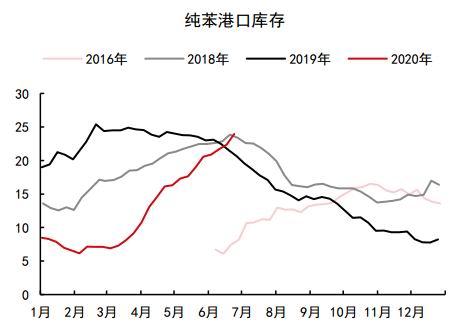

图14:因进口货涌入,国内纯苯库存持续攀升 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图15:海外纯苯价格已经开始从低位回升 单位:美元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

图16:美国纯苯相对原油估值仍在低位 单位:美元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

图17:国内纯苯相对原油估值也在历史低位 单位:比值

资料来源:Wind 卓创 隆众 中信期货研究部

图18:纯苯主要边际生产利润已持续为负 单位:美元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

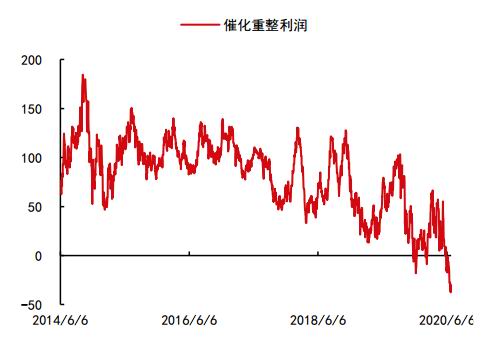

图19:催化重整利润也已转为亏损 单位:美元/吨

资料来源:Wind 卓创 隆众 中信期货研究部

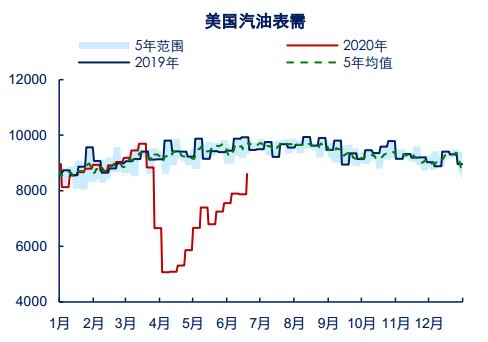

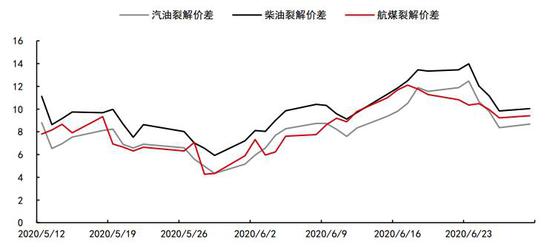

图20:美国汽油需求正在快速恢复 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

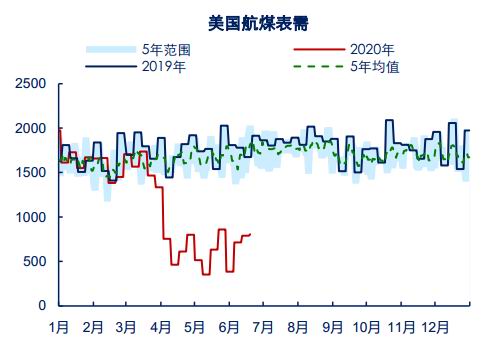

图21:美国航煤需求恢复速度仍相对偏慢 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图22:解除封锁后,美国成品油需求已在逐渐恢复,利多纯苯价格

资料来源:中信期货研究部

(四)库存——矛盾继续积累空间有限

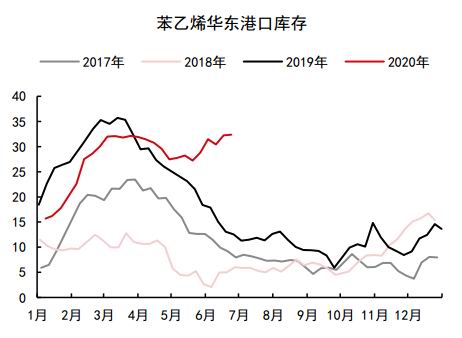

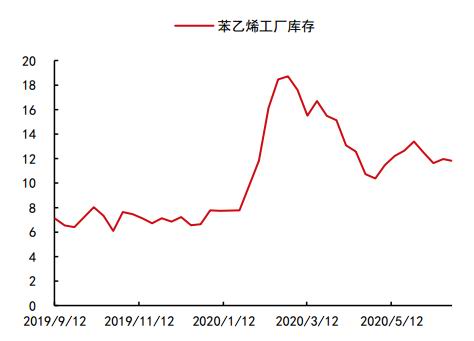

由于国内产能的大幅扩张与进口货源的集中涌入,上半年国内苯乙烯供需大多数时候都处于相对过剩的状态,因此库存也在持续的积累。

至2020年6月下旬,苯乙烯国内港口库存已升至历史高位,工厂库存也在不低水平,剩余库容已较有限,因此对于下半年的行情来说,值得注意的一点是一旦供需再度持续过剩,通过库存将矛盾向后转移的难度可能会明显加大。

图23:上半年苯乙烯港口库存持续积累 单位:万吨

资料来源:Wind 卓创 隆众 中信期货研究部

图24:上半年苯乙烯工厂库存也一度大幅 单位:吨

资料来源:Wind 卓创 隆众 中信期货研究部

(五)策略推荐——关注纯苯估值修复带来的反弹机会

鉴于纯苯估值处于低位,歧化/裂解等主流生产工艺已经亏损,从长期看纯苯相对原油价值向上修复是必然结果,我们认为下半年可以考虑阶段性参与苯乙烯做多的机会,以下条件满足越多,安全边际相对越高:

(1)纯苯/原油比值仍处于低位,重整与歧化装置继续亏损

(2)苯乙烯生产现金流处于0值以下,有装置因利润停车更佳

(3)乙烯无明显高估,净回值处于合理区间

(4)原油价格大跌风险有限

(六)风险提示

向上风险:

(1)原油上涨(2)疫情结束(3)全球经济恢复良好,出行消费回升(4)大装置集中停车

向下风险:

(1)原油下跌(2)疫情二次爆发(3)全球经济恢复缓慢,出行消费维持低位

中信期货 胡佳鹏 李青 黄谦