作者 | Jason

来源 | 格隆汇新股

数据支持 | 勾股大数据

2020年5月初,“投影仪一哥”极米科技已在上交所递交招股书,拟科创板挂牌上市,中金公司担任保荐机构。

自从交表以来,市场对于极米科技有没有核心技术、符不符合科创板研发属性的质疑就没有间断过,审议会更是从核心技术、研发投入、专利侵权等多个方面对其进行问询。

雪上加霜的是,极米科技遭到其竞争对手、科创板上市公司光峰科技子公司峰米科技的一项专利侵权诉讼。

对于当下的极米科技来说,诉讼只是短期的小麻烦,相比之下,低利润率才是极米科技需要长期应对的“硬伤”。

一、一场精准的“专利狙击战”

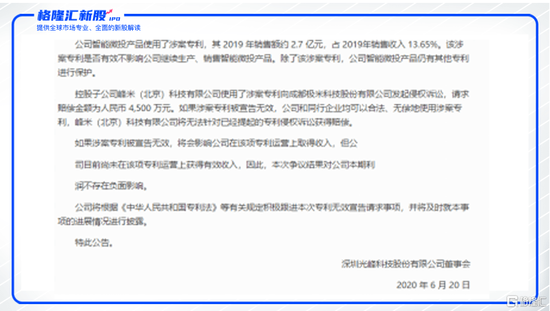

公告显示,光峰科技子公司峰米科技指控极米生产涉嫌侵害其发明专利“高亮度激发方法及基于光波长转换的发光装置”(专利号ZL201110086731.9)的专利权,请求判令极米立即停止侵权,赔偿经济损失4500万元,以及维权合理支出100万元。

据了解,上述涉案专利用于产品Z6系列型号投影仪(包括Z6和Z6X),而在招股说明书中,极米科技称在2018年和2019年中国投影市场单品销量TOP10中,极米Z6连续成为2018年和2019年中国投影市场销量最高的产品,可见此专利的诉讼对于极米科技的重要性。

数据来源:招股说明书

好巧不巧的是,就在涉诉公告发布的前一天,极米科技刚刚步入科创板上市申请的问询阶段,“精准”诉讼时间表也不禁让市场怀疑这是否是一场有预谋的“专利狙击”。而此次诉讼事件的背后,或许也体现出了已上市公司(光峰科技)对于排队上市的竞争对手(极米科技)的忌惮。

但是从以往案例来看,光峰科技大概率会白忙活一场。因为由于科创板涉及专利纠纷较为频繁,被诉企业往往又予以积极应对,所以从目前情况来看,专利纠纷对科创板企业整体IPO进程影响相对较为有限。

例如,上市公司歌尔股份与当时正在科创板排队上市的敏芯股份的专利纠纷主要集中在MEMS麦克风领域,在此领域上互为竞争对手2019年11月,上交所受理敏芯股份上市申请,歌尔股份随即针对敏芯股份的核心专利提起了专利侵权诉讼。在敏芯问询回复期间,歌尔股份更是接二连三提起专利侵权诉求,并针对敏芯股份核心发明专利提出无效宣告请求。而在二者在经历长达半年的互博之后,互诉案件已达近20起。最终,敏芯股份于6月2日二次上会成功。

二、占领市场,以牺牲利润为代价?

竞争对手的步步紧逼,可能也是因为极米科技的发展步伐实在是太快了。

资料显示,极米科技成立于2013 年11月,短短4年便迅速成长为国内投影设备行业龙头企业。根据IDC数据,2016年和2017年极米出货量分别位居国内投影设备市场第四和第二,2018年公司出货量位居第一,市场份额达13.2%;2019年公司继续保持第一,市场份额达14.6%。

这样的一个成长迅速的竞争对手上市,恐怕不管换做谁都恐惧。但过去的成长性只是一个方面,上市后的极米科技能不能给二级市场的股东带来长期稳定的回报就是另一个话题了。

数据来源:招股说明书

数据来源:招股说明书

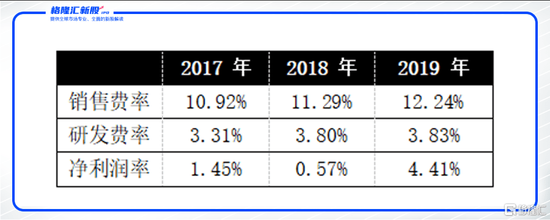

以上数据或许在一定意义上表现出,极米科技重销售轻研发,并且有营销过度的嫌疑。即以牺牲利润甚至不盈利的方式,通过大力营销推广达到抢占市场的目的。

但不可否认,极米科技在营销上是相当成功的。在2014年左右,“客厅革命”刚兴起,互联网电视开始打破传统电视的藩篱,电视理念不断翻新,极米科技推出的“无屏电视”的新概念,开辟了极米专属的网络社区,吸引了一批对极米感兴趣的群体,充分调动出用户的参与性,同时也大大提高将这批潜在用户转化成固定用户的概率。

三、价格高居不下,微利旷日持久

那么,接下来我们回归一个问题——重营销之下的微利,是行业普遍现象还是极米这种个别公司自身战略的选择?

回答这个问题,我们要从技术说起。目前投影设备照明显示技术主要包括3LCD/LCD、DLP及LCOS三种技术方案。

第一种3LCD投影技术,相对于单DLP投影技术,在色彩上有更好的表现力,但是在亮度和3D效果上是弱点。同时3LCD技术需要一个较为开放的内部构造,容易吸引灰尘,产品体积大于DLP产品。

第二种DLP投影技术,小型化是其显著优势,能让内部元件处在一个较为封闭的环境中,不容易受到灰尘侵扰,在亮度和3D成像方面表现出色,但是在色彩表现力方面存在缺陷。

第三种LCOS技术,是基于成熟的LCD和DLP投影技术结合应用成熟的硅基板上CMOS技术,具有芯片集成度高、分辨率高、高光效率和高对比度以及适用大尺寸显示产品等优势,但价格昂贵,体积也最大。

目前,3LCD投影技术主要应用于爱普生、索尼、松下等日系厂商的产品;DLP投影技术是美国德州仪器的技术,公司自己不生产投影机,只是生产DMD芯片供给其他厂商,如坚果、极米、明基等;而LCOS投影技术主要是索尼、佳能的投影机高端版投影仪在用。

其实,国内投影市场长期被爱普生、索尼等国外巨头所占据,国内新兴的投影机品牌难与之匹敌。但是传统的投影仪大多数基于主流技术是3LCD,3LCD技术需要一个较为开放的内部构造,并且容易有灰尘,都有体积大、经常需要清理的通病,

而国内的新兴投影机抓住这一痛点,使用可小型化、3D成像好的DLP 投影技术发展智能微型投影仪,主打to C端以便携式、3D为卖点做宣传与之错位竞争,借此涌现了一大批的国产品牌,例如极米,坚果,小米等。

这些新兴的品牌都采用DLP技术+LED光源,因为在DLP技术在色彩表现力不够,因此搭配LED光源补偿色彩的表现力和兼顾其小型化的需求。但纵观整个智能微投行业,其实都在被上游供应商挟持,产品价格高居不下,芯片是一个关键,智能微投品牌缺乏芯片自研的能力。

因为聚焦错了方向,自动聚焦也好,其他也好对于智能微投而言都是“锦上添花”,而消费市场最关注的其实还是亮度和清晰度,这两个核心关键点才是风向标,然而各个品牌在这方面的提升都很有限,包括极米、坚果等。亮度就是由芯片在把控,受制上游供应链技术以及自身研发能力,消费者想买台“好”的产品,就得花费4000元甚至5000元以上。

2018-2019年中国投影机产品价格区间分布情况

图片来源:前瞻产业研究院

目前,整个投影行业的价格1000-1999元之间居多,在这个区间,智能微投几乎是利润极低的。LED光源,芯片等价格已经占据大部分成本。如果价格往上走,有电视机等传统行业的把持,因此面临着进退两难的境地。

重营销之下的微利,是行业普遍现象还是极米这种个别公司自身战略的选择?

现在再思考这个问题,答案就很显而易见了——重营销、利润微薄是行业普遍现象。因为整个智能微投行业,其实都在被上游芯片等供应商挟持,产品价格居高,只能通过规模效益以提高收益。目前,芯片突破遥遥无期,那么凭借消费升级让消费价格重心上移,则是整个智能微投行业能够期待的最好结果。