打破立白不上市传说?立白系权力逐渐移交下一代的缩影。

作者| 长考

来源 |格隆汇新股

数据支持| 勾股大数据

前段时间,中国家庭护理行业龙头蓝月亮即将登陆港股的消息引发了网上一阵热议。作为蓝月亮的老对手,立白集团本身迟迟没有上市的举动。2007年,立白创始人陈凯旋曾表示,上市融资固然好,但并不是“一上就灵”。

而脱胎于立白独自发展的朝云集团貌似想替老大哥先去港股试试水。“立白不上市”的传说似乎要被打破了,或许这是立白系权力逐渐移交到下一代手中的一个缩影。

据港交所披露,2020年8月31日,朝云集团提交了招股说明书,谋求主板挂牌上市,摩根士丹利和中金公司为联席保荐人。

作为立白系接触二级市场的排头兵,朝云集团吸引了市场上不少关注,可看完了它的招股书,让人不禁有点失望。

立白依赖症

虽然朝云集团在招股书中一再强调自身从经营、业务到财务,完全独立于立白集团。可实际上,公司在各个层面上,与立白集团剪不断理还乱。

据招股书显示,经历重组后,立白创始人陈凯旋与李若虹夫妇、陈凯臣与马慧真夫妇一共间接持股朝云集团比例达到99%,陈凯臣之女陈丹霞现任朝云集团董事长兼首席执行官。可见,朝云集团完全是陈氏家族企业,与立白集团一脉相连。

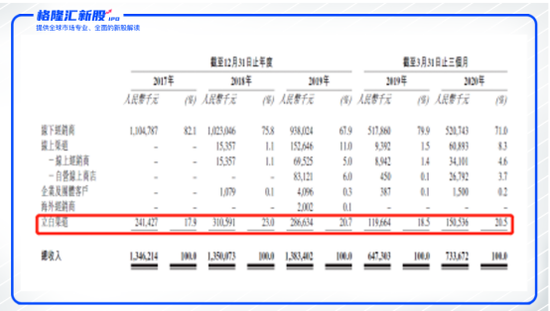

而业务上,朝云集团非常依赖立白的销售网络。立白集团作为中国日化行业龙头,在全国布局了广泛的销售网络,而渠道是消费品企业的重中之重,朝云集团不可能舍近求远绕开现成的渠道网络。据招股书披露,朝云集团通过立白集团向48名线下大客户销售,大客户包括沃尔玛及家乐福等全国及地区性大卖场、百货商场及便利店运营商,涵盖了11000个销售点。2017年-2019年及2020年Q1,朝云集团直接通过立白渠道销售比例分别高达17.9%、23%、20.7%及20.5%,更不论那些通过立白集团简介获得的渠道和用户。

除了渠道,朝云集团似乎在财务方面也跟立白有着千丝万缕的联系。

朝云集团存在极高的负债率。据招股书披露,2017年-2019年及2020年Q1,公司的资产负债率分别为71.67%、87.58%、98.86%、88.96%。其中,2019年公司权益仅为1393万元但却有超过12亿元的负债。

细究之下,发现公司超过99%的负债都是流动负债,换句话说,公司在挤占上下游企业的资金用来自己发展。但朝云集团自身是没有这么大的“魅力”,让上下游心甘情愿送钱来花,显然,别人都是看在老大哥立白的面子上。

朝云集团和立白同属一个老板,共用资源也是正常现象。但从另一个角度看,这样的暧昧关系,会使市场对朝云集团的独立造血能力保留怀疑态度,从而影响市场对于朝云集团的估值。

小赛道称“王”

朝云集团定位为一站式的多品类智慧家居、个人和宠物护理平台,业务范围涵盖杀虫驱蚊、消毒剂、厨房清洁、洗手液、宠物护理等各类产品,孵化了超威、西兰、贝贝健等七大核心品牌,与前五大中国本土家居护理企业相比,拥有最多品牌及子品类数量。

公司不仅产品丰富,在细分赛道上表现也颇为亮眼。据招股书披露,以零售额计,2015年-2019年间,朝云集团在中国家居护理行业的本土公司排名第一,2019年市场份额为9.4%;过往5年,朝云集团在中国杀虫驱蚊市场排名第一,2019年市场份额为22.8%。

朝云集团品类繁多且行业中排名较高,可以说是家居护理行业龙头。但这个龙头公司,在过去数年缺面临业绩增长的瓶颈。

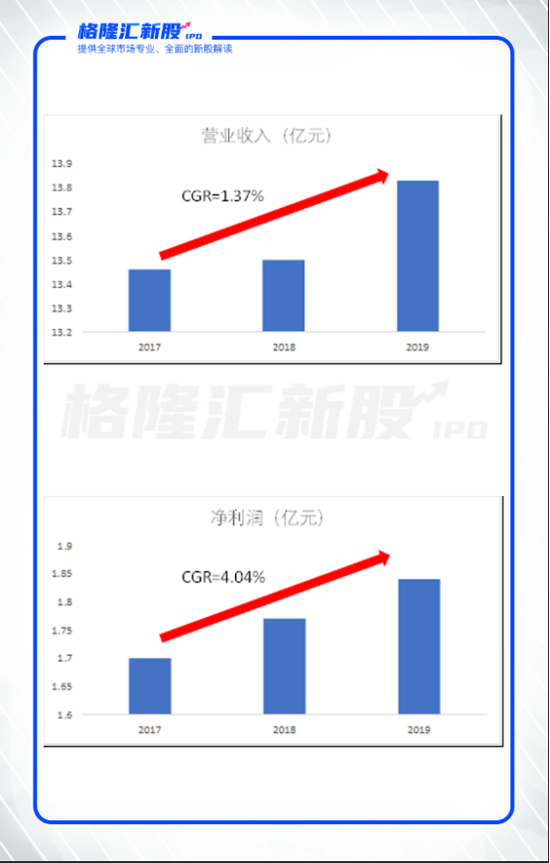

从财务方面来看,公司业绩增长出现了停滞。据招股书披露,公司于报告期内2017年-2019年营业收入分别为13.46亿元、13.50亿元、13.83亿元,后两年同比增速分别为0.29%、2.47%,增长几乎停滞。同期公司净利润分别为1.70亿元、1.77亿元、1.84亿元,后两年同比增速分别为4.03%、4.14%。对于一家消费品企业来说,考虑到通货膨胀因素,这样的业绩其实是在倒退。

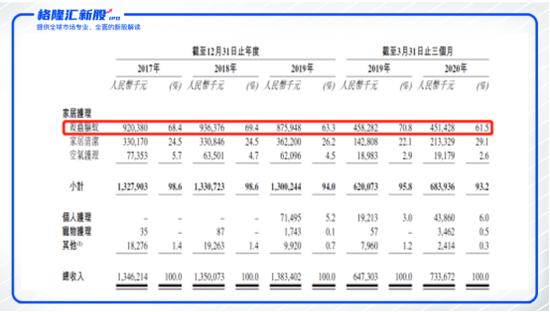

拆解业务结构,公司对于驱蚊产品依赖性较高。杀虫驱蚊收入的下滑是公司业绩增长乏力的主要原因。

朝云集团业务分为五大细分板块:杀虫驱蚊、家居清洁、空气护理、个人护理、宠物护理,其中,杀虫驱蚊贡献营收超过六成。杀虫驱蚊市场天花板较低且增速放缓。从招股书来看,中国杀虫驱蚊零售额从2015年的人民币62亿元增长到2019年的84亿元,复合增速为8%,并预计将以7.3%的复合增速增长到2024年的120亿元。杀虫驱蚊行业规模百亿上下且增速为个位数。杀虫驱蚊赛道实在称不上一个好赛道。

在行业的大背景下,2017年-2019年,朝云集团报告期内杀虫驱蚊产品的营收分别为9.2亿元、9.36亿元、8.76亿元,不升反降。按照招股书的说法,2019年该部分营收下滑主要系该类产品涨价而销量下滑,可见,公司在杀虫驱蚊的产业链中议价能力较低,旗下“超威”、“贝贝健”这类核心品牌的溢价水平并不像他们自己说的那么高。公司通过提高价格以增加收入的算盘彻底落空。

新增长还看宠物生意

不过值得注意的是,朝云集团在宠物护理领域有所布局,凭借旗下“倔强的尾巴”和“德是”两个品牌切入宠物护理领域。随着人均收入的不断提高、“空巢现象”的普遍化,人们对于宠物的情感寄托会越来越多,宠物护理领域有较高成长性。根据2019年宠物行业白皮书数据显示,我国宠物经济规模已经达到了2000亿元。

报告期内,朝云集团宠物护理毛利率从40.3%逐步提升到63.3%;2020年一季度宠物护理营收346万元,是2019年全年营收两倍,虽然目前规模仍旧较小,但伴随宠物经济的蓬勃发展,或许宠物护理能成为朝云集团的第二曲线。

总体来看,朝云集团对于立白的依赖过大,其独立经营能力存疑。更重要的是,朝云集团处于一个品牌多而不强的尴尬局面,依靠传统的驱蚊业务难以支撑其走得更远。但若能加强宠物护理领域布局,也许还能建立第二成长曲线,迎来新的增长机会。