热点栏目

热点栏目内容提要:

1、海外疫情反反复复

2、产能产量有所上升

3、进口量大幅上升

4、原油走势坚挺

策略方案:

单边操作策略套利操作策略操作品种合约PP2101操作品种合约操作方向逢高做空操作方向入场价区7550入场价区目标价区7100目标价区止损价区7700止损价区风险提示:

1、疫情快速好转

2、原油大幅走高

3、下游需求大幅上升

4、新增装置延期投产

一、供需分析

1、产能产量

2020年再次进入到行业扩能高峰期,计划内的新增产能达到615万吨。截至7月份已有160万吨产能正式投产,其中浙石化90万吨/年,恒力石化40万吨/年,利和知信30万吨/年。目前多套装置已经开工在即,其中6月8日中科炼化35万吨/年--最大国产挤压造粒机组实物料试车成功,6月11日,中科炼化1000万吨/年常减压装置引进原油,预计6月底打通炼油全流程,7月底打通化工全流程。宝来石化预计7月20日开裂解装置,9月份出产品。烟台万华PP装置计划于6月15日中交,下游配套装置于9月初开工生产。龙油化工2019年4月起安装设备,目前该装置计划于7月份投产。东明石化计划于2020年11月份投产,宁波福基二期计划2020年10月份投产。从表中我们还可以看到,4-7月份为年内投产的空档期,供应面暂无较大新增压力,预期的新增产能将集中在8月份以后释放,4季度供应压力预计将明显增加。

专业机构统计数据显示,2020年6月份,我国聚丙烯产量为199.29万吨,环比下降了12.46万吨,降幅5.88%,同比仍上升了18.56万吨,升幅10.27%。2020年1-6月,我国聚丙烯产量合计为1228.56万吨,较去年同期上升了139.74万吨,升幅为12.83%。可以看到,进入2020年后,聚丙烯的产量仍远远高于往年同期水平,即便2月份受疫情防治的影响,产量依然高于去年同期水平,6月份产量虽明显回落,但也仍高于去年同期水平,显示国内聚丙烯的供应始终充足。

2、进出口

6月份,国内PP进口数量环比同比均有所回升,出口量环比明显回落,但仍高于去年同期水平。统计数据显示:2020年6月份,我国共进口聚丙烯81.52万吨,较上月大幅增加了18.14万吨,增幅28.62%,较去年同期上升了45.41万吨,升幅125.73%。2020年1—6月,我国共进口聚丙烯308.40万吨,同比增加了67.72万吨,增幅28.14%。出口方面,2020年6月,我国出口聚丙烯3.21万吨吨,较5月份增加了4655吨,升幅16.97%,同比则下降了9638吨,降幅23.1%。从以上数据我们可以看出,2020年6月份,国内进口量同比环前均大幅上升。显示国外贸易对国内市场的冲击仍然较大。

7月份,聚丙烯的进口利润呈现震荡回升的格局。6月底时,PP的进口利润为200元左右,随后,在人民币汇率回落的影响下,CFR远东进口成本回落了93元,利润利润因此有所回升。截至7月24日,国内进口利润报283元,较上月上升了93元。仅管进口利润有所回升,但境外套利的空间并不大,预计7月份PP的进口量或将有所减少。

3、装置检修分析

2020年7月份,国内停车检修的装置共有13套,涉及产能约为246万吨。其中长期停车及开车时间待定的装置有6条,涉及产能99万吨。而在2020年8月中旬复工的装置有5套,涉及产能12万吨,仅有2套装置(涉及产能27万吨)需到8月底至9月初才复工。而进入8月份后,国内还有6套装置有检修计划,其中一套小修,其余均为大修,涉及产能为78万吨。据此推算,8月份装置检修涉及的产能约为105万吨,略低于7月份。预计8月份市场供应仍将有所增加。

截至7月23日,国内聚丙烯企业平均开工率环比上周上涨1.05%至84.66%;其中中石化平均开工率环比上周上涨5.44%至83.34%;进入8月份以后,受检修后复产产能多于进行检修的产能,预计聚丙烯的开工率将会继续有所回升。

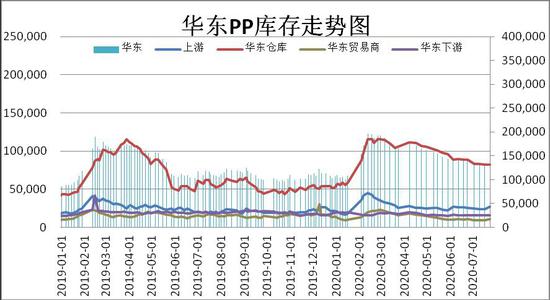

4、PP华东社会库存

截至2020年7月24日,聚丙烯华东社会库存继续有所减少。报135850吨,较6月份减少了4750吨,降幅3.38%,较去年同共用仍上升了23700吨,增幅21.13;分行业来看,上游生产企业的库存报26800吨,环比增加了1000吨,增幅3.88%,同比则增加了6100吨,增幅29.47%;华东仓库库存出现回落,报82200吨,环比减少了6300吨,降幅7.12%,同比则上升了25700吨,增幅45.49%;化东贸易商库存环比也有所增长,他11000吨,环比增加了400吨,增幅3.77%,同比则减少了5850吨,降幅34.72%;而华东下游企业的库存也呈小幅增加的格局,报15850吨,环比增加了150吨,增幅0.96%,同比则减少了2250吨,降幅12.43%。从以上数据可以看出,生产企业库存环比同比均有所上升,显示中下游拿货不积极,下游企业的库存同比小于去年同期水平,显示下游企业对后市较为谨慎,不敢囤货,而东库存高出去年同期水平45.49%,显示有较多的货物积压在仓库中。

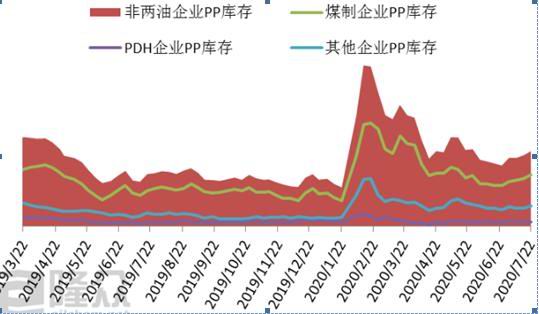

煤制企业聚丙烯库存

截至7月22日,本周非两油企业PP库存小幅增加,环比上周增加5.95%。其中煤制企业PP库存环比上周增加6.57%;PDH制企业PP库存环比上周减少21.35%;其他地方企业PP库存环比上周增加12.16%。

5、需求分析

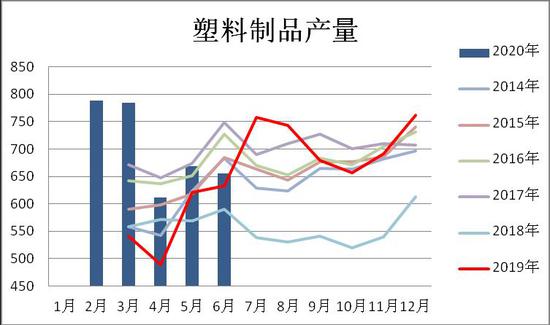

6月份,国内塑料制品的产量环比明显减少,但仍高于去年同期水平。数据显示,2020年6月份,我国塑料制品产量为654.8万吨,较5月份减少了14.2万吨,降幅2.12%,与去年同期相比,则仍高于21.7万吨,升幅3.43%。进入8月份后,膜料行业的需求减弱,后市主要看下游注塑及无纺布行业的需求能否大幅上升。

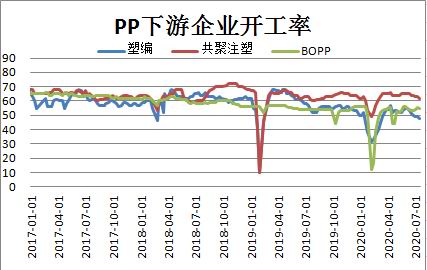

截至7月17日,国内聚丙烯下游行业(包括50家塑编、40家注塑、102家BOPP及40家PP无纺布的样本企业)整体开工率在59.4%,较上周下降1.2%。其中塑编开工率48%,较上周下降1%;注塑开工率在62%;BOPP开工率54.5%,较上周下降0.7%;无纺布开工率73%,较上周下降3%。

二、上游原料分析

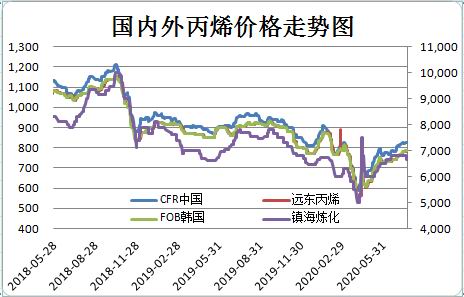

7月份,国内外丙烯价格走势不一,亚洲丙烯主要以反弹为主,而国内丙烯则有所回落。统计数据显示:截至7月24日,CFR中国丙烯的价格报826美元,环比上涨了45美元,涨幅5.76%,同比仍下跌130美元,跌幅13.6%。远东丙烯价格报780美元,环比上涨了40美元,涨幅5.41%,同比仍下跌了125美元,跌幅13.81%。FOB韩国的乙烯价格报786美元,环比上涨了45美元,涨幅6.07%,同比仍下跌了120美元,跌幅13.25%。国内镇海炼化的乙烯出厂价报6650元,环比下跌了150元,跌幅2.21%,同比仍下跌了1050元,跌幅为13.64%。

从丙烯价格走势图中我们可以看到,进入2020年7月份以来,国际国内丙烯的价格均明显回升。主要是受到海外疫情有所缓和,市场对原油需求的预期有所回暖,以及OPEC+积极执行减产协议的影响。目前原油的价格已回到35美元上方,预计后市或将维持区间震荡的格局。因此,对丙烯价格的支撑力度有所减弱。个人认为,后市若无重大利好,亚洲丙烯的价格将保持区间震荡,重心上移的格局。

三、基差分析

从期现价差来看,我们选取PP期货活跃合约与宁波绍兴现货价格的价差来预测两者后市可能走势。从图中可以明显看出在高位的时候多头获利了结基差走强,在低位的时候套保商逐步建立仓单,基差走弱。截至7月24日,聚丙烯的基差为382元,较6月上升了56元,基差处于正常波动范围之中。目前暂时没有套利机会。

四、技术分析

从周线图上看,PP2009合约7月份走出了一个区间震荡的格局,目前正处于反弹后的平台整理阶段,上有压力,下有支撑。成交量明显减少,持仓量也有所萎缩。周MACD小幅走高,但红柱收缩,KDJ指标则高位死叉向下,显示短期仍有一定的调整压力。

五、观点总结

进入8月份后,PP基本面略微偏空。OPEC+积极执行减产协议、美国钻井平台创多年来的新低对原油的价格形成支撑。基本面上,进入8月份后,PP装置检修有所减少,且有新装置有投产计划,预计国内产量会有所上升,6月份塑料制品产量环比有所回落,下游企业开工率也略有回落,显示下游需求仍不足。但国内库存持续低位,显示生产企业库存压力不大,预计将对价格形成支撑。8月份PP或将走出区间震荡,重心下移的格局。

六、操作策略

1、短线策略

5月份,PP2009合约最高7772元,最低7350元,最大波动幅度为422元或5.43%。周度最大涨跌幅度为+2.68%,日线最大涨跌为+2.65%,预计8月份将走出区间震荡,重心下移的格局。建议日内交易为100--150元区间为宜,周度交易以10--200区间为宜。注重节奏的把握及仓位的控制,做好资金管理,严格执行纪律。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的20%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:PP2009合约采取逢高做空的策略。建仓区间为7550元,持仓成本控制在7550元左右

(3)风险控制:若收盘价击穿7700元的压力位,对全部头寸做止损处理

(4)持仓周期:本次交易持仓预计为3个月,视行情变化及基本面情况及时进行调整。

(5)止盈计划:当期价向我们策略方向运行,目标看向71000元,视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)盈亏比评估:3:1

瑞达期货 林静宜