政治局会议:静水深流,变与不变(高瑞东、赵格格、花长春)

原创 国君宏观 宏观长春

导读

全球疫情冲击下,大国博弈更加激烈,如何稳住基本盘,如何变局中开新局,考验的是大国博弈者的智慧和耐心。

摘 要

7月30日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。二季度以来,外部形势瞬息万变,疫情冲击还在持续,国内经济承上启下,大家都在期待着,决策层最终如何定调,无论是对内还是对外,无论是经济领域还是政治领域。

第一变:持久战背景下,更加追求经济安全

第一,新的大国博弈形势,要求我们重新定位所在的阶段和面临的挑战,我国仍处于战略发展机遇期,但机遇和挑战都有新的发展变化;第二,面对新的挑战,要求我们不仅要高质量发展,而且要更加安全的发展;第三,新的发展理念,需要我们通过构建国内国际双循环来落地实现。

第二变:双循环背景下,更加重视国内市场和扩大消费

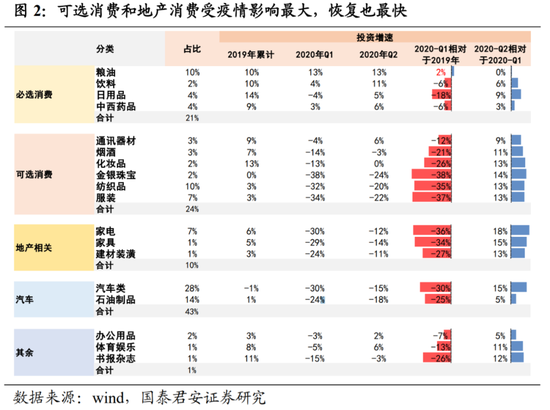

消费疲弱,一是疫情对中小企业以及接触型服务业冲击巨大;二是财政资金的投向不均匀,尤其集中在基建领域;三是疫情反弹限制了线下消费,降低了消费倾向。在全球疫情长期化、世界经济受到严重冲击的大背景下,中国更加需要持续实施扩大内需战略,形成强大的国内市场,扩大最终消费。

第三变:弱复苏背景下,更大力度支持制造业

制造业投资复苏缓慢,一是黑色系产业链在制造业投资中占比较小;二是海内外疫情对出口和国内消费产生较大冲击。因此,一方面,要推动制造业综合融资成本明显下降,并确保新增融资重点流向制造业;另一方面,要提高产业链和供应链稳定性和竞争力,更加注重补短板和锻长板。

一不变:更加积极有为与灵活适度的财政货币政策

为了应对国内外疫情防控和经济形势的重大变化,从2月21日的政治局会议以来,决策层一直强调积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度,保持流动性合理充裕。此次政治局会议,虽然细微地调整了相关措辞,但整体表态积极而且连贯。

二不变:坚持房住不炒、促进房地产市场平稳健康发展

此次会议延续了房住不炒,促进房地产市场平稳健康发展的政策表态。7月以来,调控边际收紧信号频现,一是韩副总理召开房地产工作座谈会,强调坚持差异化调控与精准调控相结合;二是银保监会提出,坚决防止房地产贷款乱象回潮;三是房企通过海内外的债券净融资规模下降。

三不变:坚定不移地推动改革开放

面对美方的“新冷战论”,中方需要千方百计阻止“被脱钩”,短期来看,中方需要通过向美让渡部分贸易利益,争取时间,尽快掌握高科技领域核心技术。长期来看,中方需要作两手准备,一方面保证国内经济循环稳定、可靠、不受制于人;另一方面要持续大力度深化改革、扩大开放,打造强大的国内市场,尽最大努力扩大欧盟、日本、韩国等国在华利益,使其保持相对中立,拖延或粉碎美国的新冷战战略。

正 文

一、第一变:持久战背景下,更加追求经济安全

7月30日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。二季度以来,外部形势瞬息万变,疫情冲击还在持续,国内经济承上启下,大家都在期待着,决策层最终如何定调,无论是对内还是对外,无论是经济领域还是政治领域。

第一,新的大国博弈形势,要求我们重新定位所在的阶段和面临的挑战。

敌不动,我不动,敌若动,我先动。政治局会议如果重新作定位,一定是基于外部形势的变化。那么,从4月17日到7月30日的两次政治局会议之间,国际经济政治格局发生了哪些变化呢?

一是全球疫情持续扩散,虽然欧洲逐步有效地控制了疫情,但6月以来美国疫情进一步升级,使得特朗普总统选情告急;二是伴随着《香港国安法》的通过与实施,以美英为首的五眼联盟持续对华施压;三是特朗普总统通过对华强硬转移视线,强行关闭我驻休斯顿总领馆,并且发布南海声明。更进一步,7月23日,美国国务卿蓬佩奥在尼克松总统图书馆发表演讲,试图推动与中方完全脱钩,并联合盟友,将中方逼入孤立困局,开启新冷战。

因此,政治局会议开篇即明确了我们所在的新阶段以及所面临的新挑战,明确指出,当前和今后一个时期,我国发展仍然处于战略机遇期,但机遇和挑战都有新的发展变化。虽然和平和发展仍是时代主题,但是国际环境日趋复杂,不稳定性和不确定性明显增强。

外部环境更加严峻,在重新定位的同时,也需要我们转变发展思路,积极应对。

第二,面对新的挑战,要求我们不仅要高质量发展,而且要更加安全的发展。

面对更加不确定的外部形势,我们就必须要有底线思维,在过往坚持高质量发展的基础上,融入维护经济安全的理念,并将其贯穿发展全过程和各领域,实现更高质量、更有效率、更加公平、更可持续、更为安全的发展。同时,必须加强前瞻性思考、全局性谋划、战略性布局、整体性推进,实现发展规模、速度、质量、结构、效益、安全相统一。

第三,新的发展理念,需要我们通过构建国内国际双循环来落地实现。

加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,既是全球疫情常态化的大背景下,中国维持经济平稳运行的重要支撑;又是国际政治经济环境日趋复杂的新形势下,我国维护经济和产业链安全的重要保证。以国内大循环为主体,就是扩大国内市场,提高产业链和供应链的稳定性和竞争力,更好地抵御外部不确定性的冲击。促进国内国际双循环,就是要坚持开放,坚持让全球市场成为企业的竞技场,不仅要促进国内外商品和要素之间的流动,而且要推动国内外机制体制等标准的对接。

二、第二变:双循环背景下,更加重视国内市场和扩大消费

目前来看,我国应对疫情的方式是遭遇战,高效控制疫情后,迅速复工复产,重启经济;而国外进行的是持久战,疫情出现“厚尾”特征,经济可能要数年才能恢复。因此,全球疫情长期化、世界经济受到严重冲击的背景下,中国更加需要持续实施扩大内需战略,形成强大的国内市场,扩大最终消费,保证经济平稳健康运行。

疲弱的消费,反映出疫情冲击和财政刺激的结构性特征。从数据上来看,一方面,二季度GDP增速已经快速回正至3.2%;另一方面,虽然2月以来社零的降幅在持续收窄,地产相关消费及可选消费恢复较快,但是社零单月增速尚未回正,6月单月增速仍在-1.8%的微负状态。

究其原因,一是疫情对中小企业以及接触型服务业冲击巨大,居民收入增长疲弱,上半年全国居民人均可支配收入名义增长2.4%,但扣除价格因素实际下降1.3%;二是财政资金的投向不均匀,尤其集中在见效快的基建领域;三是国内小范围的疫情反弹,不仅限制了线下消费,也降低了居民的消费倾向。

鉴于此,此次政治局会议提出加快形成以国内大循环为主体,进一步提高对国内市场的重视程度;同时,提出要持续扩大国内需求,克服疫情影响,扩大最终消费,为居民消费升级创造条件。

三、第三变:弱复苏背景下,更大力度支持制造业

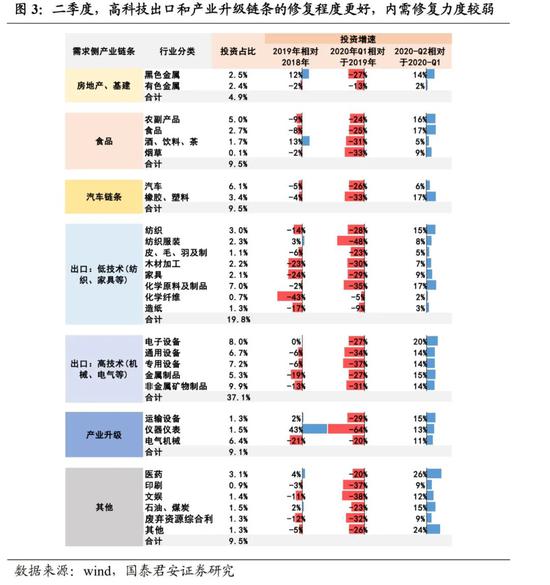

制造业投资复苏缓慢。虽然二季度固定资产投资已经回正,但主要推动力来自于基建投资和房地产投资,制造业投资仍在负值区间。一方面,虽然2020年二季度开始,基建和地产投资快速恢复,但黑色系产业链在制造业投资中占比较小,对制造业投资提振有限。另一方面,海内外疫情对出口和国内消费产生较大冲击,对相关领域制造业投资形成较大拖累。

下半年出口仍存在较大不确定性。一是美国经济的复苏严重依赖于财政刺激的力度,现阶段2.5万亿财政刺激资金将于7月末耗尽,根据美国媒体报道,近日美国财长姆努钦与参议院讨论的刺激方案,规模与力度很可能大幅降低,叠加美国正值疫情大规模扩散之际,下半年美国经济存在很大的不确定性;二是新冠疫苗尚未研制成功,如果秋冬季疫情再次来袭,恐再次冲击欧洲与日本的经济。

鉴于此,此次政治局会议,着力强调加大对制造业的支持力度。一方面,加强对制造业的融资保障,推动综合融资成本明显下降,并确保新增融资重点流向制造业;另一方面,契合双循环的发展理念,要求提高产业链供应链稳定性和竞争力,更加注重补短板和锻长板。

四、一不变:更加积极有为与灵活适度的财政货币政策

为了应对国内外疫情防控和经济形势的重大变化,从2月21日的政治局会议以来,决策层就在一直强调积极的财政政策要更加积极有为,发挥好政策性金融作用、适度提高赤字率、发行特别国债、增加专项债。稳健的货币政策要更加灵活适度,保持流动性合理充裕,引导贷款市场利率下行,缓解融资难融资贵,为疫情防控、复工复产和实体经济发展提供精准金融服务。

此次政治局会议,虽然细微地调整了相关措辞,但整体表态积极,着重强调要继续加大宏观政策应对力度,扎实做好“六稳”工作、全面落实“六保”任务。会议指出,要确保宏观政策落地见效。财政政策要更加积极有为、注重实效,要保障重大项目建设资金,注重质量和效益。货币政策要更加灵活适度、精准导向,要保持货币供应量和社会融资规模合理增长,推动综合融资成本明显下降。

得益于积极的财政政策,二季度基建投资增速快速转正,并且一度达到两位数,有力地支撑了二季度经济增长。从4月开始,基建投资增速转正至4.8%;进入5月,大幅提升至10.9%,其中,公路投资的修复力度最强。受到天气影响,6月基建投资增速小幅回落至6.1%,其中,交通运输、仓储和邮政业、电热燃气及水相关的投资均出现小幅回落,但水利公共设施的投资增速仍然较快。伴随着专项债的进一步发行,以及资金的逐步到位,三季度基建投资增速有望继续提升到两位数。

五、二不变:坚持房住不炒、促进房地产市场平稳健康发展

早在2019年12月的中央经济工作会议中,决策层即提出,要坚持房子是用来住的、不是用来炒的定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。4月17日的政治局会议,再次强调了房住不炒,促进房地产市场平稳健康发展。

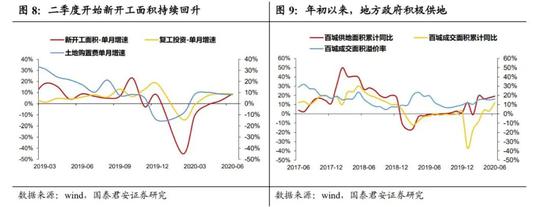

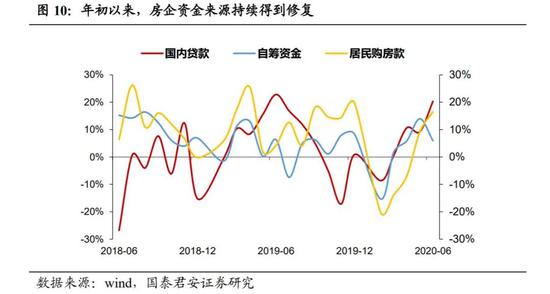

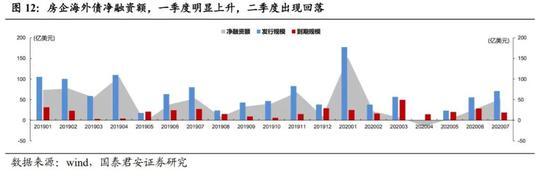

此次政治局会议,延续了房住不炒,促进房地产市场平稳健康发展的政策表态。从数据上看,房地产投资增速在二季度快速回暖。单月增速从4月份开始回正,并且增速持续扩大,6月单月增速达到7.4%。支撑房地产投资率先回暖的原因,一是复工受到合同约束推动,具有较强惯性;二是各地政府受制于财政压力,供地量持续上升,并且给予了延长土地出让金缴纳时间等各种过渡政策,土地成交快速恢复;三是房企上半年融资相对宽松,公司债、海外债发行规模在一季度放量。

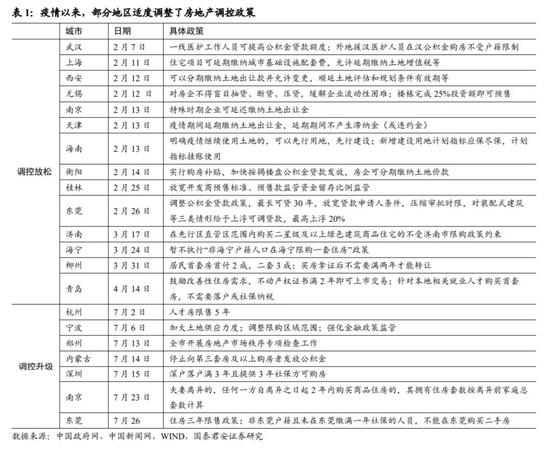

进入7月,房地产调控边际收紧信号频现。一是7月24日韩副总理召开房地产工作座谈会,坚持房住不炒,坚持差异化调控与精准调控相结合。二是7月20日银保监会召开2020年年中工作座谈会,提出坚决防止影子银行死灰复燃、房地产贷款乱象回潮和盲目扩张粗放经营卷土重来。三是二季度开始,房企通过海内外的债券净融资规模下降,一方面,国内无风险收益率走高,可能影响了房企的发债积极性;另一方面,监管层可能希望收紧房企债券融资规模。

六、三不变:坚定不移地推动改革开放

坚定不移地推动改革开放,是每次政治局会议的重要主线之一。此次政治局会议,更是数次强调,一是重申坚持以供给侧结构性改革为主线,坚持深化改革开放;二是强调必须坚定不移推进改革,继续扩大开放,持续增强发展动力和活力;三是强调要更大力度推进改革开放,用深化改革的办法优化营商环境,实施好国有企业改革三年行动方案,继续扩大开放;推进资本市场基础制度建设,依法从严打击证券违法活动,促进资本市场平稳健康发展。

近日,美方多位官员鼓吹“新冷战论”,鼓吹“安全脱钩”。讨论脱钩,要分中美两个立场,要分短期和长期的两个视角。对美方而言,短期来看,美方一方面希望在高科技领域结构性脱钩;另一方面希望在贸易领域进行利益再分配。长期来看,美方希望联合盟友,在经贸各个领域与中方完全脱钩,将中方逼入孤立困局,开启新冷战。

对中方而言,我们需要千方百计阻止“被脱钩”,短期来看,中方需要通过向美让渡部分贸易利益,争取时间,尽快掌握高科技领域核心技术。长期来看,中方要面对来自美国及其盟友更加残酷的战略围堵,所以我们需要作两手准备,一方面保证国内经济循环稳定、可靠、不受制于人,这也是发展双循环的要义所在;另一方面要持续大力度深化改革、扩大开放,打造强大的国内市场,尽最大努力扩大欧盟、日本、韩国等国在华利益,使其保持相对中立,拖延或者粉碎美国的新冷战战略。

大国博弈系列

《二十》特朗普对华策略:鱼和熊掌可以兼得吗(20200721)

《十九》特朗普的复工博弈:刀尖上的游戏(20200709)

《十八》看相对收益的世界,长跑中的美国经济(20200623)

《十七》特朗普为何紧握第一阶段协议:六州之战(20200526)

《十六》中美第一阶段协议:兵者诡道也(20200512)

《十五》一季度已过,中美第一阶段协议落实如何(20200429)

《十四》美国对中小企业和个人派现已达9万亿人民币(20200426)

《十三》2万亿法案全透视——何以振兴美国(20200413)

《十二》为什么我们能成功预判中美达成协议(20191214)

《十一》州长选举连续落败,特朗普胜算几何(20191126)

《十》哪些指标预示美国经济衰退(20191029)

《九》中美谈判破冰,未来如何演进(20191014)

《八》特朗普是否会被弹劾(20190925)

《七》峰回路转,中美11月APEC达成协议可期(20190915)

《六》美国的关税牌真的有用吗(20190902)

《五》特朗普下一张金融牌怎么打(20190705)

《四》美伊战争:美国打不起,伊朗不想打(20190627)

《三》民主党上台会不一样吗(20190619)

《二》对华持续强硬,白宫大概率易主(20190604)

《一》肆无忌惮的特朗普:科技牌与台湾牌(20190528)

火线聚焦系列

《四》政治局会议要求更大力度政策对冲(20200412)

《三》2020年城镇化建设为何与众不同(20200410)

《二》连线美国医药专家,直击美国防疫形势(20200323)

《一》连线英国一线医生,直击群体免疫和二次冲击(20200320)

2020年突发风险系列

《二十》欧洲债务风险大起底:主权有惊无险,汽车产业链或成风暴眼(20200421)

《十九》全球卫星、高频数据:疫情对经济冲击到了何种地步?(20200413)

《十八》2万亿法案全透视——何以振兴美国(20200413)

《十七》欧美疫情对我国产业链和就业冲击几何?(20200402)

《十六》疫情冲击下中国经济的三种选择(20200329)

《十五》“专项债扩容新政”是一记重拳(20200321)

《十四》为什么需要警惕疫情的二次冲击 (20200314)

《十三》美国经济基本面支持美股大跌吗(20200302)

《十二》韩、日及全球疫情拐点初探:SEIR模型的信息(20200226)

《十一》如果日本疫情加剧,将如何冲击中国产业链?(20200224)

《十》复工之日就是周期启动之时(20200223)

《九》城市灯光和迁徙数据:复工超预期,但民营经济压力大(20200221)

《八》政治局会议的信号:哪些超出预期政策值得期待?(20200217)

《七》宏观调控加速宽松对冲疫情(20200216)

《六》利用SEIR模型推演湖北、非湖北和全国疫情拐点(20200206)

《五》疫情影响分析:主要区域和产业链、供应链冲击(20200206)

《四》疫情影响分析:从产业到行业的梳理(20200205)

《三》财政金融防疫政策加码三阶段(20200203)

《二》2020中国经济节奏因疫而变(20200203)

《一》从全球十大传染疾病事件看2019-nCoV疫情和PHEIC事件影响(20200201)

政策预期差系列

《七》土地改革是下一个突破口吗(20191226)

《六》如何拯救制造业投资(20190922)

《五》政治局会议:逆周期政策轻踩油门(20190730)

《四》社融还有哪些超预期可能:影子银行视角(20190520)

《三》难有和平崛起,唯有努力抗争(20190512)

《二》PPI将超预期上行,盈利底将现(20190421)

《一》户籍制度改革将明显拉动三线地产销售(20190409)

火线点评系列

《四》当前宏观层面的五个超预期(20191223)

《三》降息降准箭在弦上、逆周期持续超预期(20190905)

《二》特朗普分拆加税、意在一箭双雕 (20190814)

《一》硝烟再起,美方3000亿关税加征10%快评(20190802)

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。