热点栏目

热点栏目原标题:财说| 华为哈勃第一股思瑞浦首日大涨77%,业绩高增长持续性待考

记者 | 曹立CL

编辑 | 陈菲遐

哈勃科技投资有限公司(下称“哈勃投资”)参股的公司——思瑞浦微电子科技(苏州)股份有限公司(以下简称“思瑞浦”)已经登陆科创板。上市首日,思瑞浦股价涨幅77.17%,报收205元/股,市值164亿元。

参股方哈勃投资背后站着的正是华为。思瑞浦主营业务为模拟电路芯片的研发和销售,2020年上半年,思瑞浦净利润大涨737%。但是,这种高速增长可以延续吗?

哈勃第一股

思瑞浦的招股书显示,2019年4月1日,公司股东大会同意哈勃投资向公司增资7200万元,而哈勃投资成立于2019年4月23日,由华为100%控股,哈勃投资对于思瑞浦的投资计划甚至早于其成立之时,迫切程度可见一斑。

华为对思瑞浦的兴趣可能在于产品上的互补性。

思瑞浦主要产品为高性能模拟芯片,其中部分产品可用于通讯基站中对电源信号的调理和滤波。

相比之下,华为海思更专注于数字芯片的研发,很少涉及模拟芯片。

模拟芯片可分为两大类,一类是电源管理芯片,一类是信号链芯片。信号链产品包括放大器、AD转换器等,电源管理产品则包括AC/DC,DC/DC等。

数据来源:创道咨询,界面新闻研究部

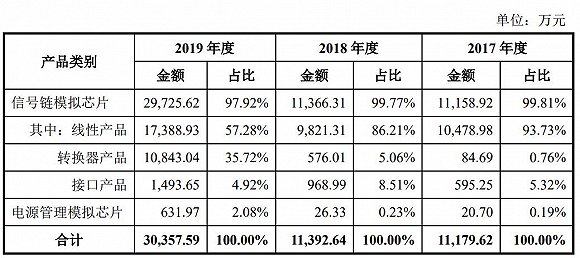

目前A股中的圣邦股份(300661.SZ)是电源管理芯片企业的典型代表,其来自电源管理芯片的收入达到近70%。思瑞浦则是信号链芯片中的代表,2019年信号链模拟芯片占营收的比例达到97.92%。

数据来源:招股书,界面新闻研究部

过度依赖华为

营收方面,2017至2019年,思瑞浦分别实现营收1.12亿元、1.14亿元和3.04亿元,其中2019年增速最为明显,同比增长166.67%,2020年上半年,公司实现营收3.02亿元,同比高增211.45%。净利润方面,2017至2020年上半年分别为512.47万、-881.94万、0.71亿和1.22亿。其中,2020年上半年净利润同比增长高达737.41%。

数据来源:招股书,界面新闻研究部

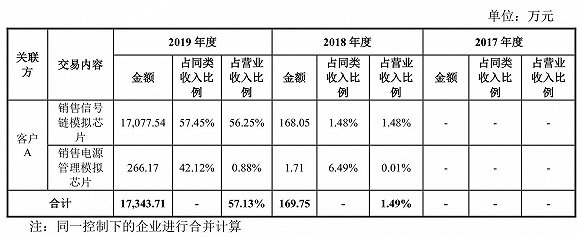

思瑞浦之所以能在2019年实现高速增长,最主要是实现了对客户A的突破。2018年公司对客户A销售信号链模拟芯片收入仅为168万元,到2019年就剧增至1.7亿元。

2019年,公司对客户A的销售收入占比高达57.13%,而且这个客户A还是公司的关联方。

数据来源:招股书,界面新闻研究部

不难猜到,这家客户A正是华为。

公司招股书中提到,关联客户A系本土信息与通信基础设施提供商,因近些年美国政府采取“实体清单”、“净化网络计划”等多种措施打压中国的通信及互联网等相关企业,相关打压政策将对客户A产生不利或者潜在不利影响。

思瑞浦对华为的依赖还在进一步加深。2020年上半年,公司预计向客户A的销售收入同比增长超过600%,而其他业务同比增长约80%,公司对客户A的关联销售占比进一步提高。

高增长持续性待考

近期信达证券发布的研究报告指出,受外界因素影响,思瑞浦大客户订单出现波动。

思瑞浦在招股书中预测,2020年三季度营收区间为0.78亿元到1.48亿元,同比增长-11.9%到66.94%;归母净利润-78.84 万元到 4405.96 万元,同比增长-103.05%到 70.64%,而公司2020年二季度的营收和净利润分别为1.74亿元和7901.28万元。可以看出,思瑞浦三季度业绩相比二季度环比下滑十分明显。

考虑到三季度一般是电子行业的旺季,思瑞浦业绩环比下滑显得有些反常。

对于思瑞浦2020全年的净利润预测,券商普遍比较谨慎,信达证券和国元证券分别预测为1.47亿元和1.49亿元,而此前思瑞浦对于2020年前三季度的净利润预测为1.21亿元到1.66亿元。

对于思瑞浦来说,华为已经从增长动力演变成了最大的不确定因素。

公司招股书中甚至对“最极端”的风险进行了如下提示:美国商务部已将华为列入“实体清单”,该等情形下,公司业务存在被美国政府施加限制的风险,甚至可能对公司的正常经营造成重大不利影响。

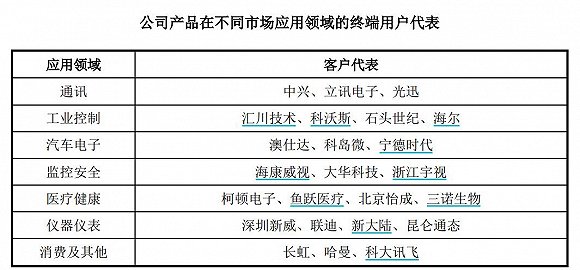

思瑞浦在招股书中也是有意弱化华为的影响,在公司产品的用户代表中,通讯行业中甚至没有出现华为。

数据来源:招股书,界面新闻研究部

从上市首日上市看,市场对于思瑞浦的成长性仍有疑虑,对比同为模拟芯片的其他A股公司,思瑞浦市盈率(TTM)为92.6倍,显著偏低。

数据来源:Wind,界面新闻研究部